Blue Apron’un ilk taşıyıcı avantajı var mı?

Blue Apron’un Geri Dönüş Stratejisi

Blue Apron, yeni bir CEO devraldıkça daha fazla müşteri kaybediyor

Blue Apron’un sürekli genişlemesi, fırtınayı havalandırmak için iyi konumlandırdı. 4. çeyrek 2022’den itibaren 16 ülkede ve 8 milyon müşteri ile Blue Apron, küresel yemek kiti dağıtım pazarında hala bir yarışmacıdır. Hellofresh, Kroger ve Amazon gibi rakiplerden gelen rekabete rağmen, Blue Apron’un öngörülen 64 $ ‘ın payını yakalaması için yer var.2030 yılına kadar 44 milyar pazar.

Yemek Kiti Maker’ın yeni CEO’su hala satış büyümesi yerine karlılığa odaklanıyor.

Blue Apron başlangıçta yemek kiti pazarında ilk taşıyıcı olarak bir avantaja sahipti, ancak daha büyük şirketlerden gelen rekabetle hızla karşılaştı. Tüketiciler ayrıca yemek kitlerinin diğer gıda seçeneklerine kıyasla aşırı pahalı olduğunu fark ettiler. Blue Apron, ortaklıklarla alakalı kalmaya çalıştı, ancak müşterileri hızlı bir şekilde kaybetmeye devam etti.

Ancak, Linda Findley Kozlowski’nin Blue Apron’un yeni CEO’su olarak atanmasıyla umut var. . Müşteri düşüşüne rağmen, Blue Apron’un müşteri başına siparişleri, ortalama sipariş değeri ve müşteri başına ortalama gelir stabilize edildi.

Anahtar Numaralar

Blue Apron’un toplam müşteri sayısı yıllık% 30 düştü, ancak ilk çeyrekte 550.000’de sırayla sabit kaldı. Gelir ayrıca% 28 oranında düştü.9 milyon. Bu düşüşlere rağmen, Blue Apron’un metriklerinde olumlu işaretler vardı:

Müşteri başına siparişler

Sipariş Değeri (YOY)

Müşteri Başına Gelir (YOY)

Blue Apron, kalan müşteri başına geliri artırarak müşteri düşüşlerini dengelemek istiyor. İlerleme olsa da, önemli müşteri kaybına karşı koymak yeterli olmamıştır.

Blue Apron ayrıca, pazarlama giderlerinde% 64’lük bir düşüş de dahil olmak üzere işletme giderlerini azaltarak alt hat büyümesine öncelik vermeye devam ediyor. .İlk çeyrek için 3 milyon, 31 dolarlık bir kayıpla karşılaştırıldığında.Önceki yıl 7 milyon.

Yeni CEO Linda Findley Kozlowski, kârlılığa ve olumlu serbest nakit akışı elde etmeye kararlı olmaya devam ediyor. Blue Apron ikinci çeyrek için gelir rehberliği sağlamadı, ancak 13 ila 16 milyon dolar arasında net zarar bekliyor.

Kozlowski’nin geri dönüş planları henüz tam olarak açıklanmadı, ancak “en yüksek yakınlık müşterileri” na ve farklı bir müşteri merkezli stratejiye odaklanmayı vurguluyor. Şirketin büyüme stratejisi hakkında daha fazla ayrıntı önümüzdeki haftalarda ve aylarda açıklanacak.

Anahtar noktaları:

- HFG, 4. çeyrekte 8 milyon müşteri bildirdi.

- Blue Apron, Hellofresh, Kroger ve Amazon’dan Yarışmaya Karşı.

- Yemek kitleri tüketiciler tarafından pahalı olarak görülür.

- Yeni CEO Linda Findley Kozlowski bir geri dönüş için umut getiriyor.

- Blue Apron’un müşteri tabanı azalıyor ancak bazı alanlarda stabilize ediyor.

- Şirket, kârlılık ve işletme giderlerini azaltmaya odaklanmıştır.

- Blue Apron’un ilk çeyrek için net kaybı önemli ölçüde arttı.

- İkinci çeyrek için gelir rehberliği verilmedi.

- Şirketin büyüme stratejisi hakkında belirsiz detaylar.

- Önümüzdeki haftalarda ve aylarda daha fazla bilgi açıklanacak.

Sorular:

- Çeyrek 2022’de HFG raporu kaç müşteri yaptı?

- Blue Apron’un ana rakipleri kimler?

- ?

- Yeni CEO hangi potansiyeli Blue Apron’a getiriyor?

- Blue Apron’un müşteri tabanı stabilize edildi?

- Blue Apron, masrafları azaltmaya nasıl odaklandı??

- Blue Apron’un ilk çeyrek için net kaybı neydi?

- Mavi önlük ikinci çeyrekte hangi rehberlik sağladı??

- Blue Apron’un mevcut büyüme stratejisi nedir?

- Büyüme Stratejisi hakkında daha fazla ayrıntı ne zaman ortaya çıkacak??

Yanıtlar:

- .

- Blue Apron’un ana rakipleri arasında Hellofresh, Kroger ve Amazon.

- Tüketiciler, yemek kitlerini diğer gıda seçeneklerine kıyasla overpriced buldu.

- Yeni CEO Linda Findley Kozlowski, mavi önlükte bir geri dönüş için umut getiriyor.

- Blue Apron’un müşteri tabanı bazı alanlarda stabilize olmuştur, ancak genel düşüşler devam eder.

- Blue Apron, pazarlama giderlerinde% 64’lük bir azalma da dahil olmak üzere işletme giderlerini azaltmaya odaklandı.

- Blue Apron’un ilk çeyrek için net kaybı 5 dolara yükseldi..

- Blue Apron ikinci çeyrek için gelir rehberliği sağlamadı, ancak 13 ila 16 milyon dolar arasında net zarar bekliyor.

- Blue Apron’un mevcut büyüme stratejisi henüz tam olarak açıklanmadı, ancak “en yüksek yakınlık müşterileri” ve farklı müşteri merkezli bir yaklaşım vurgulamaktadır.

- Blue Apron’un büyüme stratejisi hakkında daha fazla ayrıntı önümüzdeki haftalarda ve aylarda ortaya çıkacak.

Mavi önlük içinde’s geri dönüş stratejisi

Bununla birlikte, HFG’nin sürekli genişlemesi, fırtınayı havalandırmak için daha güçlü bir konuma getirdi. 16 ülkedeki varlığı sayesinde HFG, 4. çeyrek 2022’den itibaren 8 milyon müşteri bildirdi. Ayrıca, 2018’de Green Chef’in satın almaları, 2020’de Faktör 75 ve 2018’de Everyplate’in lansmanı nedeniyle ABD’de güçlü bir varlığı var. Rakiplerinin egemenliğine rağmen, APRN’nin hala 17 dolardan büyümesi öngörülen küresel yemek kiti dağıtım pazarının bir dilimini yakalayabileceğine inanıyorum.86 milyar ila 64 $.2030’a kadar 44 milyar.

Blue Apron, yeni bir CEO devraldıkça daha fazla müşteri kaybediyor

Sen’Motley Fool’dan farklı olabilecek fikirleri içeren ücretsiz bir makale okumak’S Premium Yatırım Hizmetleri. Bugün Motley Fool Üyesi Olun En iyi analist önerilerimize, derinlemesine araştırmalarımıza anında erişin, kaynaklara yatırım, ve dahası. Daha fazla bilgi edin

NYSE: APRN

Mavi önlük

Piyasa değeri

Bugünkü Değişim

Ok-ince

Mevcut fiyat

15 Mayıs 2023, 4:00 itibariyle fiyat.M. ET

Yemek Kiti Maker’.

S (APRN -1.% 14) IPO fiyatından% 90 düşüş, daha büyük rakipler tarafından kolayca çoğaltılabilen işletmeler için uyarıcı bir masaldır. Başlangıçta Yemek Kiti pazarında ilk taşıyıcının avantajından yararlandı, ancak Hellofresh gibi rakipler, Kroger (KR -0.% 22) ve Amazon (Amzn 0.% 85) hızla yakalandı ve piyasayı oydu.

Tüketiciler ayrıca yemek kitlerinin sadece pahalı yiyecek kutuları olduğunu ve fiyatların önceden pişirilmiş, çıkarma veya teslimat seçeneklerine göre çok yüksek olduğunu fark ettiler. Blue Apron umutsuzca yeni ortaklıklar ve ürünlerle alakalı kalmaya çalıştı, ancak endişe verici bir oranda müşterileri kaybetmeye devam etti.

Görüntü kaynağı: mavi önlük.

Etsy (Etsy 3.% 35), yeni CEO’su olarak. Müşterileri kaybetmeye devam etmesine rağmen, son ilk çeyrek kazanç raporu da birkaç iyileştirme gösterdi. Blue Apron’un ilk çeyrek numaralarını inceleyelim ve Kozlowski’nin bu batan gemiyi kurtarıp kurtaramayacağına bakalım .

Anahtar Numaralar

Blue Apron’un toplam müşteri sayısı, çeyrekte yılda% 30 (ancak sırayla% 1) 550.000’e düştü. Geliri% 28 düşüşle 141 dolara düşüyor.9 milyon, eksik tahminler yaklaşık 8 milyon dolar. Her iki rakam da Blue Apron’un önceki sıkıntılarının sürekliliğini işaret ediyor:

Yoy = yıldan yıla. Kaynak: Mavi Apron Üç Aylık Sonuçlar.

Bununla birlikte, Blue Apron’un müşteri başına siparişleri, ortalama sipariş değeri ve müşteri başına ortalama gelir, istikrar belirtileri gösterdi:

Müşteri başına siparişler

Sipariş Değeri (YOY)

Müşteri Başına Gelir (YOY)

Yoy = yıldan yıla. Kaynak: Mavi Apron Üç Aylık Sonuçlar.

Konferans görüşmesi sırasında CFO Tim Bensley, bu rakamları “güçlendiren bir müşteri tabanının temel göstergeleri” olarak nitelendirdi ve şirketin genel müşterileri kaybının “daha dar bir yüksek afiniteli tüketiciler setini önceliklendirme kararından kaynaklandığını belirtti.”

Başka bir deyişle, Blue Apron, kalan müşteri başına gelirini artırarak toplam müşterilerindeki düşüşlerini dengelemek istiyor. Ne yazık ki, müşteri ve sipariş değeri başına siparişlerindeki anemik iyileştirmeler, müşteri tabanına yıllık% 30’luk bir azalmayı dengelemedi.

Görüntü kaynağı: mavi önlük.

Kârlı büyümeye odaklanmak

Blue Apron ayrıca işletme giderlerini yıllık% 36 azaltarak alt satır büyümesine odaklanmaya devam etti. Bu toplamda, pazarlama giderlerini% 64 oranında azalttı. Daha önce Blue Apron’un pazarlama masraflarını azaltmaya odaklanmasının onu rakiplerine karşı daha savunmasız bırakacağını iddia ettim, ancak bu stratejiye inatla adanmış olmaya devam ediyor.

Bununla birlikte, Blue Apron’un maliyet düşürme girişimleri, sadece 5 $ ‘lık bir net kayıp yayınlamasını sağladı.İlk çeyrek için 3 milyon, 31 dolarlık bir kayıpla karşılaştırıldığında.Bir yıl önce 7 milyon. 0 $ kaybı.Hisse başına 03, dört sent. Düzeltilmiş FAVÖK 8 $.6 milyon ayrıca 17 dolarlık kaybından önemli bir gelişme gösterdi.Bir yıl önce 2 milyon.

Kozlowski, Blue Apron’un odağını kârlılıktan agresif büyümeye doğru kaydırmakla ilgilenmiyor gibi görünmüyor. Konferans görüşmesi sırasında, Blue Apron’un olumlu serbest nakit akışını başarmasını ve FAVÖK karlılığını şirket için ayarladı.

Blue Apron, ikinci çeyrek için herhangi bir gelir rehberliği sağlamadı, ancak 13 ila 16 milyon dolar arasında net zarar, 0 ila 3 milyon dolar arasında düzeltilmiş bir FAVÖK öngörüyor. “Yaz aylarına doğru ilerleyen tipik mevsimsel eğilimlerdeki sıralı düşüş.”

Belirsiz geri dönüş planları

Kozlowski’nin geri dönüş planları belirsiz kalıyor. Amazon veya Kroger gibi daha büyük rakiplere karşı ayak başparmağına gitmek yerine şirketin “en yüksek yakınlık müşterileri” ye odaklanmasını destekliyor ve “farklılaşmış müşteri odaklı stratejiye” odaklanmanın uzun vadede “kullanılmamış, çekici büyüme beklentilerine” ulaşmasına yardımcı olacağını iddia ediyor.

Ancak bu beklentilerin gerçekte ne olduğu belirsiz ve Kozlowski, şirketin önümüzdeki haftalarda ve aylarda büyüme stratejisini ortaya çıkaracağını belirtti.”Bu arada Bensley, şirketin” kasıtlı olarak verimsiz gelir elde etmeme “stratejisine devam edeceğini ve müşteri başına ortalama siparişler ve gelirdeki büyümesine odaklanacağını yineledi.

Henüz görünürde geri dönüş yok

Blue Apron’un emirlerini ve gelirlerini artırmaya odaklanması mantıklı, ancak bu anemik büyümenin devam eden müşteri kayıplarını dengeleme beklentisi tehlikeli. Blue Apron, yatırımcıların kayıplarının işini hak ettiği için dubledeceğine inanmasını istiyor, ancak müşterileri kaybetmeyi bırakana kadar bu hisse senedini en azından sıralı bir şekilde satın almam.

Amazon iştiraki olan Whole Foods Market’in CEO’su John Mackey, Motley Fool’un Yönetim Kurulu üyesidir. Leo Sun, Amazon’un hisselerine sahip. Motley Fool, Amazon ve Etsy’nin hisselerine sahiptir ve tavsiye eder. Motley Fool’un bir açıklama politikası var.

Mavi önlük içinde’s geri dönüş stratejisi

Blue Apron’un yeni bir CEO’su var. Onun önünde büyük bir görevi var.

Linda Kozlowski, eskiden olduğu şeyin bir kabuğu olan mavi aprona gidiyor. Box-In Box Abonelik Şirketi, insanların yiyecek için alışveriş yapma şekli için yeni bir zemin kırdı. 2012 yılında piyasaya sürülen Hellofresh, Mor Havuç, Kaplama, Taze, Ev Şefi ve Yeşil Şef dahil olmak üzere bir rakip kalabalığına ilham verdi’ kapılar. Saha: Zaman, zihinsel enerji ve çaba tasarrufu, hala evde kendiniz yemek pişirirken.

.

2017’de halka açıldığında, Blue Apron’S Hisse Fiyatları, Tahmini 17 $ ‘ın altında 10 $’ a düşürüldü, bu da şirketi 1 $ ‘ı indirdi.9 milyar değerleme. 200 milyon dolarlık risk sermayesi topladıktan sonra, Blue Apron’un borsaya ulaşmadan önce 3 milyar dolar değerinde. İki yıl içinde, Blue Apron tüketici başlangıç başarı öyküsü olarak sadece daha fazla temelini kaybetti: şirket iki CEO aracılığıyla bisiklet sürdü ve en son Linda Kozlowski’yi Nisan ayında üçüncü olarak işe aldı. Mayıs ayı sonunda, 2018 yılı sonunda hisse fiyatları 1 doların altına düştükten sonra borsadaki duruşunu kurtarmayı umarak ters hisse senedi bölünmesi için planlar yapmak için harekete geçti. 2019 yılının ilk çeyreğinde, abone sayısı, 2017’de aynı zamanda olanların yarısından biraz fazlasına düşmüştü: 550.000, 1 milyona kıyasla.

Görünüşe göre mavi önlükte çalışıyordu’S lehine-200 milyon dolarlık risk sermayesi ve ilk hamle avantajı-sonuçta buna karşı çalıştı, çünkü halka açık olmanın, işin kendisi için değil, bir ödeme arayan yatırımcıları için stratejik bir hareket olduğu ortaya çıktı. Amazon 13 dolar kazandığında kanıtlanmamış iş modeli bazı potansiyel hissedarları ürküyor.Mavi önlükten hemen önce gerçekleşen Whole Foods’un satın alınmasıyla bakkal kategorisine 7 milyar yatırım’S IPO.

Mavi önlük’Yükselme ve düşüş, diğer milyar dolarlık diğer tüketici girişimleri için bir uyarıcı bir hikaye haline geldi’Çeyrek çeyrek performansı inceleyen hissedarlara bakar. Ve pahalı dijital pazarlama taktiklerine güvenmek, edinilen müşterilerin% 70’i sadece verildiğinde ısırmaya geri dönebilir .2019’un ilk çeyreğinin sonunda şirketin kazançlarında bildirdiği 2x harcama getirisi.

Şimdi, mavi önlük bir geri dönüş stratejisi düzenliyor. Her iki şirkette hem Etsy hem de Evernote’un kârlılığa COO olarak karlılığa getirilmesine yardımcı olan Kozlowski ile CEO olarak yerleşirken, Blue Apron kritik bir dönüm noktasıyla karşı karşıyadır, bu sırada (oldukça büzülmüş) işini kurtarmak zorunda. Eğer öyleyse, stratejisi, diğer tüketici girişimlerinin halka açık bir liste için daha uygun bir şekle girmeye çalışırken takip etmeleri için bir tarif görevi görecektir.

1. Pazarlama stratejisini elden geçirin

Blue Apron, pazarlama harcamasını azaltarak kayıplarını önemli ölçüde azalttı: son çeyreğinde, önceki çeyrekten düşen 5 milyon dolar kaybetti ve 23 milyon dolar kaybetti. Ve o’2017 yılının ilk çeyreğinde gördüğü kayıplardan keskin bir azalma olan ilk halka açık şirket olarak 53 milyon dolar kaybettiği. Pazarlama bütçesi artık şirket olarak çeyrek başına 14 milyon dolar veya gelirin% 10’u’S geri çekildi ve 2019’un ilk çeyreğinde harcamaların% 78’ini oluşturan dijital kanallara daha az bağımlı görünüyordu.

Pazarlama stratejisini daha verimli hale getirmek için Blue Apron, işinin% 30’unu oluşturan en yüksek değerli müşterileri gibi görünmek için ücretli reklamlarla hedeflemeyi planladığı müşteri demografisini modelliyor. Sadece bir yıl içinde elde etmek için harcadığı parayı geri kazanabileceği müşterileri edinmek için para harcayacak.

“Yüksek afiniteli müşteriler içinde oldukça büyük fırsatlar görüyorum ve bu segmenti biraz daha doğrudan meşgul edebiliyorum,” Kozlowski, Nisan ayında yatırımcılara söyledi. “Ama bunu yaparken, harcamamızda da ihtiyatlı olacağız, biz’Yaklaşık bir yıllık geri ödeme ROI’lerinde kalmak, çünkü eşiğin gerçekten, gerçekten önemli olduğunu düşünüyoruz.”

Pazarlama harcamasını azaltmak mavi önlük anlamına gelir’Büyüme hızı önemli ölçüde yavaşladı, ancak amaç, getirdiği müşterilerin çalkalanma olasılığı daha düşük olmasını sağlamak,’Ölçeklendirmek isteyen abonelik şirketleri için kanıtlanmış.

“Önemli pazar payına rağmen, Blue Apron’un müşteri edinme girişimlerine para atmadan değerini ve müşteri tabanını nasıl büyüteceğini değerlendirmesi gerekiyor. ,” diyor Evan Mack, Gartner L2 perakende analisti.

. Operasyonlar

Mavi önlük’s kendi tesislerine yatırım yaptı – şu anda U’da üç tane var.S. – Lojistik için daha iyi bir temel oluşturmak için teslimat hızlarını iyileştirmek ve maliyetleri azaltmak için. CFO Tim Bensley’e göre ana önceliği, aynı gün teslimat teklifi. Şu anda,’Hizmeti, abonelerin öğlen sipariş edebileceği ve 6 p ile yemek kitleri alabileceği Bay Area’ya sunmak.M.

“Perakende işletmeleri mini lojistik şirketleri olmalı,” Publicis Sapient’te Küresel Ticaret Stratejisi Başkan Yardımcısı Jon Reily diyor. “Blue Apron gibi bir şirkete bakıyorsunuz ve’Ölçeklemeyi zorlaştıran lojistik bir tavana çarptıklarını açık. Kendilerini Amazonlardan yalıtmak, uygun altyapıya yatırım yapmak anlamına gelir ve’m mavi apronun batacağı veya yüzeceği yer.”

Daha fazla baskı eklemek, benzer şekilde modellenmiş yemek kitlerini mavi önlük olarak sunmaya yatırım yapan bakkal zincirleridir, abonelik veya teslimat bekleme süreleri gerekmez. . Rekabetçi kalmak için, Blue Apron müşteri verilerini kullanıyor’s Oturan – Müşteriler yemek kitleri sipariş ettiklerinde ve hangi yemekleri istediklerini seçtiklerinde ve müşterilerin Cadence ve Müşteri Tercihi siparişi etrafında kutularını incelediklerinde, tedarik zincirini ve içerik tedarik ortaklarını beslemek için veri noktalarını toplar.

Geliştirilmiş pazarlama taktikleriyle müşteri tabanının kalitesini artırarak, Blue Apron daha sonra bu müşterilere yanıt verme yeteneğini geliştiriyor-serbest duruşma döneminden sonra hizmeti terk etme olasılığı daha düşük olan ve ihtiyaçlarına göre uyarlama.

3. Kutunun dışında genişleyin

Mavi önlük’s piyasadaki varlığını ve farkındalığını artırmak için markalar ve perakendecilerle ortaklıklara güveniyordu. . Geçen yılın sonbaharında, Blue Apron yemek kitlerini Jet’te abone olmayanlar için kolayca kullanılabilir hale getirdi.com. Diğer perakendecilere genişleme, müşterilerin yiyecek satın almak için yeni nesil bir iş modelini tamamen benimsedikleri fikrine aykırıdır, ancak bu noktada Blue Apron’katı olma özgürlüğüne sahip.

“Mavi önlük’Akıllı bir hamle olan yeni müşterileri yakalamak için kendi abone tabanının dışına ulaşmak,” Freedonia Grup Analisti Cara Brosius diyor. “Ancak yemek kiti abonelik dağıtım modeli basitçe’birçok potansiyel müşteri için çalışın. Bazen insanlar bir hevesle yemek pişirmek ister ve’Bir yemek kitinin bir veya iki gün sonra jetten gelmesini beklemek istiyorum.com.”

Yani, Blue Apron, erişimi artırmak için marka ortaklıklarından daha fazlasını araştırıyor. . BT’Çevrimiçi olarak piyasaya sürülen en dijital olarak düşünen markalar için bile ortak bir parça haline gelir: Her yerde alışveriş yapmak isteyen müşteriler için mümkün olduğunca uygun olmak için, e-ticaret markaları hem marka farkındalığını hem de geliri artırmak için fiziksel mağazalar açıyor.

“O’İnsanların daha fazla markalı bir deneyimi sürdürmek için bir sonraki adımımız, insanların’Sabit,” Kozlowski, Nisan ayında yatırımcılara söyledi. “Yani bizim için bu, marka ve mutfak tekliflerimizi stratejik ortaklarla nasıl hizaladığımızı düşünmenin önemli bir parçası. Ve o’Gelecekte genişlemeyi ve düşündüğümüzde, geliştirmeye ve öğrenmeye devam edebileceğimiz metodik kanal genişleme stratejimizin bir parçası.”

Her sabah gelen kutunuza perakende haberlerini, analizini ve içgörüleri almak için modern perakende brifingine kaydolun.

Mavi Önlük Vaka Çalışması – 1. Mavi önlük neden mevcut.

4. Müşteri değerini ve genel performansı artırmak için mavi önlük hangi müşteri metriklerini kullanmalıdır?? 5. Yapıyor "ilk taşıyıcı" Avantaj Blue Apron için geçerlidir? Ne ima ederdi?

Bir üretim işlemi iki aşamalı bir işlem kullanır. Yarının çalışması aşağıda gösterildiği gibi yedi siparişten oluşacak. Zaman (Saat) Sipariş Adım 1 Adım 2 A 1.20 1.40 B 0.90 1.30 C 2.00 0.80 D 1.70 1.50 E 1.60

https: // www.zekâm.com/company/mavi-apron/mavi apronun gelir akışlarını açıklayın. Bir abonelik gıda hizmeti için ana gelir akışı bir bakkaldan (çevrimiçi veya fiziksel) nasıl farklıdır??

Aşağıdakilerden hangisi İK planlamasına bir yaklaşım değil? 2017’de çalışanların yeniden konuşlandırılmasını sağlayan sendika müzakerelerini yürüten belirli departmanlarda çalışan sayısının arttırılması,

FruitGuys’daki İK departmanının Chris Mittelstaedt için bir çalışan ve organizasyonel yetenekler envanteri hazırladığını varsayalım. Bu bilgileri en iyi nasıl kullanabilir? Tüm başvuruyu kontrol et.

Yatırımcılar Blue Apron’un bir sonraki kursunu satın almalı mı?

![]()

Covid-19 pandemi, hızlı büyüme ile yemek kiti ve yemek dağıtım endüstrisini patlatırken, 2022 Blue Apron (NYSE: APRN) gibi yemek kiti dağıtım şirketleri için daha zor oldu. 52 haftanın en yüksek seviyesinden% 55 düşüş.76, APRN yakın zamanda şirketin 25 milyon dolarlık potansiyel hisse geri alımını duyurmasının ardından toplandı.

Bu, şirketi 2023’te düzeltilmiş FAVÖK karlılık hedefine daha yakın hale getirmeyi amaçlayan Blue Apron’un “Sonraki Kurs” stratejisinin bir parçasıdır. APRN, 10 yıl faaliyete rağmen sürekli kârlı olmak için mücadele ederken, şirket iş modelini çeşitlendirmek için çalıştıkça geri dönüş stratejisinin değine sahip olduğuna inanıyorum.

Pazar payı

2012 yılında kurulan Blue Apron, başlangıçta ABD’deki ilk yemek kiti dağıtım şirketi olmaktan yararlandı. Bu, şirkete ilk taşıyıcı avantajı vermiş olsa da, şimdi kendini çok rekabetçi bir alanda buldu.

Pazar payı 2019’dan beri küçüldü ve 2021’den itibaren APRN’den sadece% 9 ile ayrıldı. 2019’da tüm pazarın yarısından fazlasına hakim olan rakibi – Hellofresh (HFG)% 69. APRN hala Marley Spoon ve Sunbasket’ten daha iyi performans gösterse de, Kroger’in (KR) bir yan kuruluşu olan Home Chef, o zaman piyasanın% 14’ünü düzenledi.

Piyasa hakimiyetine rağmen, Frankfurt Borsası’nda birincil listeye sahip küresel bir yemek kiti sağlayıcısı olan Hellofresh, yılın başından beri hisse senetlerinde% 64’lük bir düşüş gördüğünü belirtmek gerekir. Şimdi 2020 Şubat ayında olduğu gibi aynı fiyat seviyesinde işlem görüyoruz, APRN’nin etkilenen tek yemek kiti dağıtım şirketi olmadığı açıktır.

Bununla birlikte, HFG’nin sürekli genişlemesi, fırtınayı havalandırmak için daha güçlü bir konuma getirdi. 16 ülkedeki varlığı sayesinde HFG, 4. çeyrek 2022’den itibaren 8 milyon müşteri bildirdi. . Rakiplerinin egemenliğine rağmen, APRN’nin hala 17 dolardan büyümesi öngörülen küresel yemek kiti dağıtım pazarının bir dilimini yakalayabileceğine inanıyorum.86 milyar ila 64 $..

Karşılaştırma için, HFG bir P/s oranı ile kârlılık elde etti .57 $ 3 göz önüne alındığında.896 milyar piyasa değeri ve 6 $ eşdeğeri.83 milyar satış. Oysa mavi apronun bir p/s oranı vardır .43 $ 198.34 milyon piyasa değeri ve 458 $.Son dört çeyrekte 65 milyon satış. APRN’nin düşük P/S oranı, aksiliklerine rağmen şirketin aşırı değerlenmediğini ve bir yatırım olarak belirli riskleri sunarken, APRN’nin başarılı bir geri dönüşü olabilir.

Arkanı dön

Yemek kiti dağıtım şirketleri, işlerinin doğası nedeniyle birçok ilk zorluğun üstesinden gelmelidir. Sonuçta, ülke çapında binlerce müşteriye nakliye edilebilir yiyecek lojistiğine hakim olmak, her gün ortalama bir feat değil. Ancak APRN’nin sorunları sadece listesinden bu yana birleşti.

APRN, şirketin geri dönüşüne liderlik etmek için 2019’da yeni CEO’su olarak Linda Findley’i getirdi. O zamandan beri şirket, yüksek değerli müşterilerle etkileşime geçme ve daha büyük menü çeşidi sunma konusunda ilerleme kaydetti, ancak şirketin planlarının çoğu, hem yardımcı hem de ilerlemesine yardımcı olan beklenmedik Covid-19 pandemi tarafından engellendi. Şimdi arkasındaki pandemi ile, APRN nihayet karlılığı elde etmek için gerekli değişiklikleri yapabiliyor gibi görünüyor.

Genel olarak, APRN’nin olumlu işletme nakit akışına ulaşma hedefleri, en az 500 bin müşteri ve 2024 yılına kadar en az 700 milyon dolar gelir 2012 yılında kurulan bir şirket için mütevazı görünüyor. Ancak bu, APRN için hemen hemen herhangi bir büyüme ile bir büyüme şirketi haline gelen belirleyici bir andır.

2017’nin ilk çeyreğinde 1 milyon müşteri ile zirveye çıktı, ancak 2019’un 2. çeyreğinden bu yana 400 binden fazla müşteri bildirmedi. 2. çeyrek itibariyle, son 12 ay içinde 349 bin müşteri ve 682 bin aktif müşterisi vardı.

Bu nedenle APRN, müşteri başına daha fazla gelir getirmeye odaklanmıştır, bu da müşteri başına ortalama gelirde hafif bir artışa yol açar, ancak bu metrik hala bir yıl öncesine aittir. Sipariş sayısı da 1 arasında değişen nispeten durgun kaldı.6 ve 2.Çeyrek başına 1 milyon. En önemli büyüme, pandemiden bu yana büyümeye devam eden müşteri başına ortalama sipariş değeri ve ortalama geliri olmuştur, ancak bu kısmen APRN’nin son fiyat artışlarından kaynaklanmaktadır.

Şirketin 500.000 müşteri çekmesi ve 700 milyon dolar gelir getirmesi için APRN’nin iş modelinde ve müşterileri çekmek için stratejisinde büyük değişiklikler yapması gerekecek. Ancak, APRN’nin bu metriği vurabileceğine inanıyorum, çünkü üçüncü taraf platformlar aracılığıyla iş modelinde abone olmayan seçenekler içeriyor.

Çeşitlendirme

Hissedarlar, hisse senedi APRN’den Walmart’ın haberlerine ulaştığı için şirketin abartısız tekliflerle çeşitlendirme yeteneğine olan güvenimi paylaşıyor gibi görünüyor.com (WMT) anlaşma. Sonraki gün nakliye özelliklerine ulaştıkça, şirket yeni ortaklıklar kurabilir veya Amazon’da (AMZN) bir mağaza açabilir. Bu platformlar, markaya yeni bir kitle getirirken müşteri edinme maliyetlerini azaltacaktır.

Ancak, bu bir tedavi değil. Blue Apron yemek kitlerini Jet’te indirimli olarak sattı.com 2018’den 2019’a kadar ve 2018’de Costco aracılığıyla yemek kitlerini satan mağaza içi teklifleri bile denemişti. Ancak bu stratejilerin hiçbiri o zaman ödenmedi.

Geçmişte cansız sonuçlarına rağmen, bu, abonelik öğesi nedeniyle bir yemek kiti dağıtım hizmetini hiç denemeyen tüketicilerin% 50’sine ulaşmak için en iyi stratejidir. Findley’in paylaştığı gibi, APRN özünde abonelik içeren bir e -ticaret şirketidir. Henüz kullanılmayan tüketicilerden bu pazarda tanımlamak ve yararlanmak, şirket için ilerleyen bir potansiyel yukarı doğru sunuyor.

Yemek kiti dağıtım şirketleri arasında ne kadar şiddetli rekabetin haline geldiği düşünüldüğünde, abonelik olmayan müşterilere hitap etmek için işini çeşitlendirmek APRN için bir sonraki adım olabilir. Özellikle APRN abonelerinin birçoğu aboneler gibi davranmadığından.

Duraklama ve yeniden etkinleştirme arasındaki medyan hafta sayısı 75 ila 10 arasında değişmektedir. Müşteriler çeyrek başına ortalama 5 öğün sipariş veriyor ve APRN’nin en değerli müşterilerinin çoğu çeyrek boyunca düzenli olarak sipariş vermiyor. Bu verilerden elde edilen paketin, müşterilerin yüksek kaliteli yemek kitleriyle ilgilendikleri, ancak abonelik bazında olması gerekmediğine inanıyorum.

2011 yılında yola çıkan abonelik balonu, tüketiciler abonelik yorgunluğu ile yoruldukça patlayacak. Pandemik sırasında eklenen ek abonelik hizmetlerinin birleşimi ve isteğe bağlı harcamalardaki azalmalar, Kearney Tüketici Enstitüsü’nün abonelik pazarında dik bir düşüş olacağını öngördüğü temel faktörlerdir. İftidan abartılmayan seçeneklerin peşinde koşmanın, “büyük abonelikten çıkma” olabileceğinden kaçınmasına yardımcı olacağına inanıyorum.

APRN ayrıca, 2. çeyrekte 10 milyon dolarlık toplu işletme satışı sayesinde gelirde% 6 artış sağlayabildi. Kurumsal satışlar, kurumsal portallar, toplu hediye kartı satışları, çekiliş programları ve özel kutuların ve deneyimlerin iyileştirilmesi yoluyla gelir, müşteri ve marka büyümesi fırsatını gören şirket için bir odak noktası haline geliyor gibi görünüyor. İşletme ve toplu satışların, şirketin müşteri edinim maliyetlerini azaltması ve işini daha da çeşitlendirmesi için yeni bir yol olduğunu kabul ediyorum, ancak bu 10 milyon dolarlık toplu satış bir kerelik bir anlaşma ve gelecekte ek satışları sağlama yeteneğini kanıtlamak için APRN’ye kalmış olacak.

.

?

Genel olarak, APRN artık borç sözleşmesinde değişiklik yaparak geri dönüş stratejisini takip etmek için daha iyi bir konumda. Bu değişiklikler arasında, şirkete gelecekteki hisse geri alımları için 25 milyon dolara kadar nakit kullanma seçeneği veren bir hüküm var. Bu hisse geri alımları, ancak Joseph Sanberg’in zaten şahsen garanti etmeyi kabul ettiği NOPN’nin 50 milyon dolarlık hisse senedi finansmanı kapatması koşuluyla ortaya çıkabilir.

Sanberg’in Findley’in şirketin geri dönüşünü yönetme yeteneğine olan inancı. Bu yıl, Sanberg, bağlı kuruluşu RJB ortakları tarafından 40 milyon dolarlık özel yerleştirme yatırımına ve 20 milyon dolar değerinde bir hediye kartı sponsorluk anlaşmasına yardımcı oldu. Nisan ve Ağustos ayları arasında 11 satın aldı.7 milyon hisse, varlıklarını 27’ye çıkararak.6 milyon hisse. Sanberg, Mayıs ayında şirketi özel almayı düşünen Blue Apron’un başarısına açıkça çok yatırım yaptı.

Katılımına dayanarak, Sanberg’in geri dönüş sürecinin önemli bir parçası olacağına inanıyorum. Bununla birlikte, Bed Bath & Beyond’s (BBBY) miting ve Ryan Cohen’in şirketten çıkarılmasının ardından belirsiz düşüş.

Ancak şirketin, hissedarlarla olan ilişkisini geliştirmek için zaten daha proaktif bir yaklaşım benimsediğini belirtmek gerekir. Yeni kurs stratejisinin bir parçası olarak Findley. Potansiyel hisse geri alımıyla birlikte bu hamleler, en son mitinginin gösterdiği gibi hisse senedine olan ilgiyi yeniden canlandırdı.

Olduğu gibi, APRN’nin son iki çeyrek için ESG hedeflerine ve diğer operasyonlarına yatırım yaptığından, 3. çeyrek kazançlarında bir iyileşme göstereceğine inanıyorum. Bu yatırımlar şimdi sona erdiğinde, APRN ilerlemesini önemli ölçüde azaltmayı bekliyor. Q2 ayrıca APRN için mevsimsel bir durgunluktu ve müşteriler üçüncü çeyrekte normal çalışma programlarına döndükçe, şirket daha yüksek gelirler bildirebilir.

2. çeyrekte şirket.04 GAAP EPS kaybını 774 bin dolarlık bir gelirle özledim. Ancak, Wall Street önümüzdeki çeyrekte 129 dolarlık beklentilerle kayda değer bir gelişme bekliyor.6 milyon gelir ve GAAP EPS kaybı.48. APRN, gençlerin ortalarında gelir artışı beklentilerini yıl için% 7-% 13’e düşürse de, şirket 2023’te düzeltilmiş FAVÖK kârlılığı hedefine ulaşmak için görünüyor.

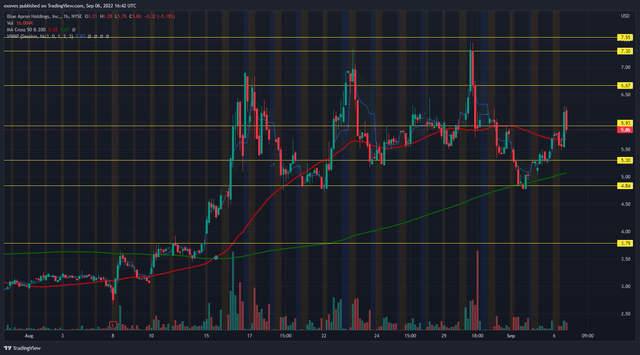

Teknik Analiz

Ancak herkes% 44 kısa faiziyle gösterildiği gibi APRN’nin geri dönüş planına güvenmiyor. Bu 12.Bir haftadan% 36 artış, yatırımcıların meme hisse senedi mitingine olan heyecanının Ağustos ayının büyük bir kısmı için ortalama işlem hacminden daha yüksek olduğu için geliyor.

Ağustos ayının çoğu APRN, daha yüksek ve daha düşük seviyeler sağladığı için yükseliş eğilimindeydi. APRN’nin 200 Ma Testi bir ribaund’a yol açtı ve daha yüksek bir düşüklük oluşturduktan sonra hisse senedi 200manın üzerinde ticaret yapmaya devam ettiği için eğilimin devam edeceğine inanıyorum. Bu, yapının bütünlüğünü doğrular ve koşuda bu kadar uzak bir pozisyon alma riskini azaltır.

APRN yapısını koruduğu sürece, eğilim devam etmelidir. Ancak, izlenmesi gereken önemli bir seviye 4 dolar.84 Destek. Bu seviyede bir ara veya 200 Ma, pozisyonunuzdan çıkmak için bir işaret olacaktır. 6 dolardan kar alırdım.67, 7 $.30 ve 7 $.55 Stok devam ederse.

Giriş arayan yatırımcılar için, riske maruz kalmalarını azaltmak için 200 mA’nın tekrar testini izlemelerini tavsiye ederim. Ancak APRN’nin koşusunun şirketin potansiyel hisse geri alım planları tarafından büyük ölçüde körüklendiğine ve şirketin güncellemelerine bağlı olarak her iki yönde de patlayıcı bir harekete sahip olabileceğine dikkat edin.

Riskler

Bir geri dönüşü takip eden şirketler genellikle diğerlerinden daha risklidir ve APRN’yi düşünen yatırımcılar risklerinin iyi farkında olmalıdır.

Şirketin geri dönüş stratejisi başarısız olursa, VC finansmanının artık APRN’yi ayakta tutmak için mevcut olmaması çok uzun sürmeyecek. Bu sektördeki şirketlerin iflasa düşmesi nadir değildir ve bu APRN için uzun vadeli bir risk olabilir. Ayrıca, APRN’nin kıdemli teminatlı kredisi kapsamında asgari nakit bakiyesini koruması gerekmektedir ve işinin gerekli olan nakit akışını üretebileceğinin garantisi yoktur. Toplam ödenmemiş hisse senetleri 47 arttıkça hissedarlar geçtiğimiz yıl zaten seyreltildi.% 4 ve bu seyreltme muhtemelen devam edecek.

Çözüm

APRN, geri dönüş stratejisi başarılı olursa, önemli ölçüde yukarı doğru olan dövülmüş bir stoktur. Ürün portföyünün çeşitlendirilmesinin onu yeni bir kitleye tanıtacağına ve 2023’te FAVÖK karlılığına doğru çalışmasına yardımcı olacağına inanıyorum. Enflasyonist pandemik sonrası ortam göz önüne alındığında, abonelik hizmetleri muhtemelen bir vuruş alacak ve abartılmayan tekliflerin tanıtılmasının APRN’nin sektördeki hayatta kalması için anahtar olacağına inanıyorum.

Pandeminin şirketin operasyonları üzerindeki etkileri ile şimdi APRN’nin geri dönüş stratejisini sürdürmek için en iyi fırsatı ve bir sonraki ders stratejisi umut verici bir ilk adımdır.