MyFico krediyi incitiyor mu?

MyFico®, ülkedeki en yüksek kredi puanlarına sahip insanların tekniklerini ortaya koyuyor

Özet:

Birçok ev sahibi kiracılarının kira bilgilerini kredi bürolarına bildirmez, ancak bunu yapmak daha yaygın hale gelir. FICO, 2014’ten bu yana puanlama modellerine bildirilen kiralama verilerini dahil etti, bu da zamanında kira ödemenin kredi puanınızı artırabileceği anlamına geliyor. Ev sahipleri, ek maliyetler ve çaba nedeniyle kira ödemelerini bildirmemeyi seçebilir. Ancak, kira raporlaması ev sahiplerinin ekran kiracılarına yardımcı olabilir ve zamanında ödemeleri teşvik edebilir. Zamanında kira ödemeleri için kredi almak için ev sahibinizle konuşabilir veya Experian Boost, Piñata, RentReporter, Kiralık Kharma, Levelcredit veya Paybact Report gibi raporlama hizmetlerini kullanabilirsiniz. Kredi raporunuza kira ödemeleri eklemek, özellikle sınırlı kredi geçmişiniz varsa veya kredinizi yeniden inşa ediyorsanız, kredi puanınız üzerinde olumlu bir etkiye sahip olabilir. Kiralama ödemelerinin ipotek için kullanılanları değil, yalnızca daha yeni FICO puanlarını etkilediğini belirtmek önemlidir.

1. Ev sahipleri neden kredi bürolarına kira rapor etmiyor??

Ev sahiplerinin yasal olarak kira ödemelerini kredi bürolarına bildirmeleri gerekmez. Ayrıca ev sahipleri için ek maliyetler ve çaba içerir.

2. Kira raporlaması neden kredi raporlarına yeni bir ek oldu??

Kira ödemeleri bütçe açısından ipotek ödemelerine benzer, ancak kiracılar teknik olarak borç almıyorlar. Bu nedenle, kira raporlarının kredi raporlarına dahil edilmesi zaman aldı.

3. Ev sahiplerinin kira ödemelerini bildirmesinin faydaları nelerdir??

Kira raporlaması, ev sahiplerinin kira geçmişine dayalı olarak kiracılara yardımcı olabilir ve kiracıları kredi raporlarında olumsuz işaretlerden kaçınmak için zamanında ödeme yapmaya motive edebilir.

4. Kira ödemeleri için nasıl kredi alabilirim?

Ev sahibinizle konuşabilir ve raporlama politikalarını sorabilirsiniz. Alternatif olarak, Experian Boost, Piñata, Rentreporter, Kiralık Kharma, Level Credit veya PaybactReport gibi raporlama hizmetlerini kullanabilirsiniz.

5. Experian Boost nedir?

Experian Boost, banka hesabınızı birbirine bağlayarak Experian kredi raporunuza kira ödemelerinin yanı sıra hizmet ödemeleri ve akış abonelikleri eklemenizi sağlayan ücretsiz bir hizmettir.

6. Piñata kira ödemelerini bildirmeye nasıl yardımcı olur?

Piñata, kiracıların kira ödemelerinin TransUnion’a bildirilmesini sağlayan ücretsiz bir uygulamadır. Mülk yönetimi şirketleri, üç kredi bürosuna da bir ücret karşılığında rapor sunmak için Piñata ile ortaklık yapabilir.

7. RentReporter’ları kullanmanın ücretleri nelerdir?

RentReporterlar 94 $ ‘lık bir ücret alıyor.95 kayıt ücreti ve 9 $.Aylık 95 (veya 7 $.Her yıl ödenirse aylık 95) Equifax ve Transunion’a aylık kira ödemelerini rapor etmek. Ayrıca yakında Experian’a rapor vermeyi planlıyorlar.

8. Kiralama Kharma nasıl kira ödemelerini rapor eder??

Kiralama Kharma 50 $ kurulum ücreti ve 8 $ ‘lık bir ücret alıyor.Son 24 aylık ödemeler de dahil olmak üzere Equifax ve TransUnion’a devam eden kira ödemelerini bildirmek için ayda 95. Ek bir ücret karşılığında bir eş veya oda arkadaşı da ekleyebilirsiniz.

9. Levelcredit kira ödeme raporlaması için ne sunar??

Levelcredit 6 $ ücret alıyor.Üç kredi bürosuna kira ödemelerini bildirmek için ayda 95. Bir kerelik ücret karşılığında 24 aya kadar geçmiş ödemeleri de ekleyebilirsiniz.

10. Payment Report Kira Ödeme Raporunu Nasıl Kolaylaştırır??

Payment Report, Equifax ve TransUnion’a kira ödemelerinin devam eden raporunu 2 $ karşılığında sunuyor.Ayda 95. Ayrıca, 24 aylık geçmiş ödeme geçmişini bildirmek ve devam eden raporları ek ücret ödemeden ek ücret veya sabit bir ücret karşılığında geçmiş ödemeler ekleme seçeneği sunarlar.

11. Kredi raporuma kira ödemeleri eklemek FICO puanımı nasıl etkileyecek?

Zamanında kiralama ödemelerinin FICO puanınız üzerinde olumlu bir etkisi olması daha olasıdır. Sınırlı kredi geçmişiniz varsa veya kredinizi yeniden inşa ediyorsanız, zamanında kira ödemelerinin kaydı da dahil olmak üzere puanınızı önemli ölçüde artırabilir. Ancak, kira ödemeleri eklemek, ipotek için kullanılanları değil, yalnızca daha yeni FICO puanlarını etkiler.

12. Geçmiş kira ödemelerim rapor edilebilir mi?

Kira ödemelerini bildirirken, ev sahibiniz hem geçmişinizi hem de gelecekteki ödemelerinizi rapor edebilir. Kredi geçmişinizi etkileyebileceği için bunun farkında olmak önemlidir.

13. Ev sahibimin kira ödemelerimi bildirip bildirmediğini nasıl kontrol edebilirim?

Aylık kira ödemelerinizin rapor edilip edilmediğini doğrulamak için kredi raporlarınızı inceleyebilirsiniz.

14. Birden fazla raporlama hizmeti aynı anda kullanılabilir mi??

Evet, maliyetleri en aza indirirken üç Kredi Bürosu raporunu almak için birden fazla raporlama hizmeti kullanmayı düşünebilirsiniz.

15. Kiralama geçmişini kredi bürolarına bildirirken neyi aklımda tutmalıyım??

Bildirilen kira ödemelerinin etkisinin yeni FICO puanlarına bağlı olduğunu anlamak önemlidir. Ayrıca, ev sahibiniz hem geçmiş hem de gelecekteki ödemeleri rapor edebilir, bu nedenle onlarla iletişim kurmak ve raporlama politikasının farkında olmak çok önemlidir.

Daha fazla kredi ve kredi eğitimi için MyFico’nun blogunu ziyaret edin https: // www.MyFico.com/kredi eğitim/blog.

MyFico®, ülkedeki en yüksek kredi puanlarına sahip insanların tekniklerini ortaya koyuyor

Ancak birçok ev sahibi kiracılarını göndermez’Kredi bürolarına kira bilgileri. Neyse ki,’Bunu yapmak daha kolay ve daha yaygın hale geliyor ve burada’MyFico’dan nasıl yapabilirsiniz.

MyFico: Kredi raporlarınıza kira ödemesi nasıl eklenir

San Jose, Kaliforniya.- (Business Wire) – 2014, FICO, puanlama modellerinin tüm yeni sürümlerine (FICO Skor 9 ve FICO skoru 10) bildirilen kira verilerini dahil etti, yani zamanında kira ödemesi FICO® puanınızı iyileştirmeye yardımcı olabilir.

Ancak birçok ev sahibi kiracılarını göndermez’Kredi bürolarına kira bilgileri. Neyse ki,’Bunu yapmak daha kolay ve daha yaygın hale geliyor ve burada’MyFico’dan nasıl yapabilirsiniz.

Daha fazla kredi ve kredi eğitimi için MyFico’yu ziyaret edin’S blogu https: // www.MyFico.com/kredi eğitim/blog

Neden Don’t Ev sahipleri kredi bürolarına kira raporu?

Alacaklılar gibi, ev sahipleri aren’yasal olarak kiracılarını bildirmesi gerekiyor’ Üç büyük kredi raporlama kuruluşuna aylık kira ödemeleri ve ev sahipleri için süreç genellikle ek maliyetler ve çaba gerektirir.

Ayrıca, kira ödemesi bütçeniz açısından ipotek ödemesine benzer olsa da,’Teknik olarak para ödünç almıyor, bu yüzden’Kredi raporlarına nispeten yeni bir katkı.

Ancak, ev sahiplerinin raporlama motivasyonu daha netleşiyor. Kira raporlaması potansiyel olarak ev sahiplerinin kiracılara kira geçmişine göre ekranlara yardımcı olmakla kalmaz, aynı zamanda kiracıları kredi raporlarında olumsuz işaretlerden kaçınmak için zamanında ödeme yapmaya teşvik edebilir.

Kira ödemeleri için zamanında kredi nasıl alınır

Kiranızı zamanında öderseniz, bu bilgilerin FICO® puanlarınızda dikkate alınmasının birkaç farklı yolu var.

Ev sahibinizle konuşun

TransUnion’un yakın tarihli bir raporuna göre, kira ödemelerini bildirme seçenekleri arttıkça, uygulamanın farkında olan mülk yöneticilerinin% 27’si bunu yapıyor. Dolayısıyla, diğer yöntemleri düşünmeden önce, ev sahibinize ulaşın ve raporlama politikalarını sorun.

Eğer seçeneğin farkında değillerse veya düşünmüşlerse, zamanında ödemeleri teşvik ederek ve hatta potansiyel olarak onlara başka ev sahiplerine göre bir avantaj sağlayarak uygulamanın işlerine nasıl fayda sağlayabileceğini paylaşabilirsiniz’t Teklif raporu.

Ev sahibinizle konuşmadan önce, bunları onaylamak için kredi raporlarınızı da gözden geçirebilirsiniz’Aylık kira ödemelerinizi yeniden bildirmek.

Araştırma Raporlama Hizmetleri

Kredi raporlarınıza eklenen kira ödemelerinizi almanıza yardımcı olabilecek birkaç farklı raporlama hizmeti vardır. Birçoğu bir ücret alıyor, bu yüzden dikkatlice değerlendirin:

Experian Boost: Bu ücretsiz hizmet, banka hesabınızı bağlayarak Experian Kredi Raporunuza kira ödemelerinin yanı sıra hizmet ödemeleri ve akış abonelikleri eklemenizi sağlar.

Piñata: Kiracılar Ücretsiz Uygulamayı İndirebilir ve Kira Ödemelerini Ek ücret ödemeden TransUnion’a bildirebilir. Ayrıca, mülk yönetimi şirketleri şirketle ortaklık yapabilir ve her üç kredi bürosuna da ayda 4 dolara rapor verebilir.

RentReporter: 94 $ için.95 kayıt ücreti ve 9 $.Aylık 95 (veya 7 $.Aylık 95 Her yıl ödüyorsanız), RentReporers aylık ödemelerinizi Equifax ve Transunion’a 24 ay ve devam eden bir şekilde bildirecektir. Şirket ayrıca yakında Experian’a rapor planlıyor.

Kiralık Kharma: 50 $ kurulum ücreti ve 8 $ ile.Ayda 95, Equifax ve TransUnion’a bildirilen devam eden kira ödemelerinizi alabilirsiniz ve ayrıca 24 ay geri dönebilirsiniz. Bundan sonra ayda bir kerelik 25 $ ve 5 $ ücret karşılığında bir eş veya oda arkadaşı da ekleyebilirsiniz.

Levelcredit: 6 dolara.Ayda 95, kira ödemelerinizi üç kredi bürosuna da bildirebilirsiniz. Bir kerelik $ 49 için 24 aya kadar geçmiş ödemeler ekleyebilirsiniz.95 Ücret. Ayrıca TransUnion’a hizmet ve telefon ödemelerini de bildiriyor.

Payment Report: 2 $ için.Ayda 95, Equifax ve Transunion’a kira ödemelerinin devam eden raporlanmasını alabilirsiniz. Ayrıca 0 $ için geçmiş ödemeler ekleyebilirsiniz.Ayda 50. Alternatif olarak, kiralama başına 49 $ sabit bir ücret ödeyebilir ve 24 aylık geçmiş ödeme geçmişi ve devam eden raporları ek ücret ödemeden alabilirsiniz. Düz ücret planı için, ek bir oda arkadaşı veya eşinize ücretsiz ekleyebilirsiniz. Aylık plana ücretsiz olarak ekleyebilirsiniz’t Ayrı kira ödemeleri yapın.

Durumunuza bağlı olarak, hangisinin sizin için en iyi olduğunu belirlemek için bu seçeneklerin her birini düşünün. Maliyetlerinizi en aza indirirken üç büro almak için birden fazla hizmet kullanmayı da düşünebilirsiniz.

Kredi raporuma kira ödemeleri eklemek FICO® puanımı nasıl etkileyecek?

Her şeyden önce, zamanında kira ödemelerinin bir kaydının, FICO® puanınız üzerinde geç veya kaçırılan kira ödemelerini içeren bir kayıttan daha olumlu bir etkisi olması daha olasıdır. İkincisi, sınırlı kredi geçmişiniz varsa veya kredinizi yeniden inşa ediyorsanız, kredi dosyanızda zamanında kira ödemelerinin kaydının dahil edilmesi, puanınız üzerinde daha büyük bir olumlu etkiye sahip olabilir. 2020’de yapılan bir çalışma “Kredi raporlarına kira geçmişi dahil olmak üzere, kiracı kiracı oranlarını gol atabilir kredi geçmişleri ve iyi kredi puanlarıyla artırabilir, ancak değişiklik kiracıların bir alt kümesi için kredi puanlarına zarar verebilir.”

BT’Bildirilen kira ödemelerinin sadece yeni FICO® puanlarında dikkate alındığını hatırlamak da önemlidir, bu nedenle kiralama ödemeleri kazandı’T etkisi şu anda ipotek için kullanılan FICO skorları (FICO skorları 5, 4 ve 2).

Kiralama geçmişinizi kredi bürolarına bildirmeye başlamadan önce’Ev sahibinizin geçmiş ödemeleri ve gelecekteki ödemelerinizi rapor edebileceğini bilmek önemlidir, bu nedenle puanınıza zarar verebilecek herhangi bir geç veya kaçırılan kira ödemeniz olup olmadığını düşünmelisiniz. Ayrıca, gelecekte zamanında ödemeler yapabilme yeteneğinizde ne kadar emin olduğunuzu da düşünmelisiniz. Kiralama geçmişinizi kredi bürolarına bildirdikten sonra, yeni bildirilen kiralama geçmişinizin doğru olduğunu doğrulamak için kredi raporlarınızı incelediğinizden emin olun.

Alt çizgi

Birçok kuruluş, tıpkı ev sahiplerinin ipotek ödemeleri için kredi aldıkça, zamanında kira ödemeleri yapmak için kredi almaları gerektiğini düşünüyor. Ev sahibiniz değilse’zaten raporlama veya değil’T Planlayın, ödemelerinizi kendi başınıza bildirmenin yolları vardır.

Paranız için en iyi değeri elde ettiğinizden emin olmak için bir karar vermeden önce birden fazla seçeneği araştırmak ve karşılaştırmak için zaman ayırın.

MyFico, FICO® puanları, kredi raporları ve 3 bürodan alıcılarla kredinizi anlamayı kolaylaştırır. MyFico, FICO’nun tüketici bölümüdür – FICO puanlarınızı FICO puanlarını yapan insanlardan alın. Daha fazla bilgi için https: // www adresini ziyaret edin.MyFico.com/kredi eğitimi.

MyFico İletişim:

Elizabeth Warren

MyFico®, ülkedeki en yüksek kredi puanlarına sahip insanların tekniklerini ortaya koyuyor

San Jose – 18 Ekim 2012— FICO ® skorunu icat eden şirket olan FICO’nun (NYSE: FICO) tüketici bölümü olan MyFico ®, bugün ülkedeki en yüksek kredi puanlarından bazılarına sahip bireylerin temel alışkanlıklarını ve davranışlarını ortaya çıkardı – 7851’den büyük. FICO ® skoru 300 ila 850 arasında değişiyor ve daha yüksek puanlar, borçluların bir kredinin ömrü boyunca binlerce dolar tasarruf etmelerine yardımcı olabilir.

“Hayatın bir kısmını elde etmenin anahtarı daha yüksek kredi puanları olabilir’S En Önemli Hayaller: Yeni bir araba satın almak, bir ev sahibi olmak, bir çocuğu üniversiteye koymak veya rüya gibi bir tatil yapmak,” MyFico için Kredi Skor Danışmanı Anthony Sprave dedi. “İyi haber şu ki, yüksek kredi puanlarına yol açabilecek davranışları anlayarak ve sürekli olarak uygulayarak, herkes FICO yüksek bir başarı olabilir.”

Yüksek başarılar ortak alışkanlıkları paylaşıyor

Kredi puanı olan tüm bireylerin yaklaşık yüzde 25’i olan 50 milyondan fazla kişi kredi puanı kategorisine girer “yüksek başarıcılar,” Ve arka plan ve yaşam deneyiminden bağımsız olarak çarpıcı derecede benzer kredi alışkanlıkları sergiliyorlar. Genel olarak, yüksek başarılar mevcut kredilerine göre düşük döner bakiyeleri korur, Don’T kredi kartlarını maksimuma çıkarın ve sürekli olarak zamanında ödeme yapın.2

“Herkesin zamanla ulaşması için yüksek bir FICO puanı kesinlikle mümkündür,” SPRAVE eklendi. “O’neden myfico.com, bireyler tarafından hedeflerini takip ederken kendileri için en iyi kararları vermelerine yardımcı olmak ve doğrudan gerçek insanlardan öğrenmelerine yardımcı olmak için kullanılabilecek ücretsiz bir eğitim yol haritası sunuyoruz’Ve benzer zorluklarla mücadele etti ve başarılı oldu.”

Kredi kullanmak ve ödemek

Sürpriz olarak gelse de, yüksek kredi başarıları borçsuz değildir. Genellikle bakiyeleri olan birden fazla kredi kartı vardır; Bununla birlikte, yol boyunca aksilikler olsa bile hesaplarını sorumlu bir şekilde yönetme eğilimindedirler.

- Yüksek Achievers’ın hem açık hem de kapalı hesaplar dahil ortalama yedi kredi kartı vardır.

- Yüksek başarıların ortalama dört kredi kartı veya bakiyeli kredisi vardır.

- Yüksek başarıcıların üçte birinin, ipotek dışı hesaplarda toplam dengeleri 8.500 dolardan fazla; Kalan üçte ikisinin toplam bakiyesi 8.500 dolardan az.

- Yüksek başarıların yüzde 96’sı kredi raporlarında kaçırılan ödemeler göstermez, ancak bunu yapanlar için dört yıl önce ortalama olarak. Yüksek başarıların yüzde 1’inden daha azı,.

- Sterling FICO ® skoruna sahip olanların bazılarının bile yol boyunca bazı darbelere sahip olması. Yaklaşık 100 High Achievers’tan birinde kredi raporlarında listelenen bir koleksiyon var ve yaklaşık 9.000 kişiden biri vergi hacizleri veya iflaslar yaşadı.3

- FICO High Achievers iyi kurulmuş bir kredi geçmişine sahiptir ve nadiren yeni hesaplara sahiptir. En eski kredi hesapları ortalama 25 yıl önce açıldı ve en son kredi hesapları ortalama 28 aylık. Genel olarak, ortalama kredi hesapları 11 yaşında.

Çünkü ödeme geçmişi bir bireyin en büyük kısmıdır (yüzde 35)’S FICO ® Skoru, Krediyi Sorumlu Olarak Yönetmek Zamanla Birini İyileştirme İçin Büyük Bir Parça Oynuyor’S Kredi Puanı. Bu, her faturalandırma döngüsünde tüm kredi kartlarında en az minimum tutarı ödemeyi içerir. “Eksik ödemeler bir kişiyi düşürür’S fico puanı, ancak bu olursa, zamanında ödeme yapmanın iyi bir geçmişi oluşturmak veya yeniden tesis etmek genellikle bir kişiyi geliştirecektir’s puanı,” dedi sprauve.

Birçok kişi, kredi kartı kullanmadan yüksek bir FICO ® puanı elde etti. Bununla birlikte, bazı durumlarda, ara sıra küçük bir satın alma için bir kredi kartı kullanmak, sorumlu kredi yönetimini gösterebilir ve aslında kredi kartı kullanmamaktan biraz daha iyi olabilir. Yüksek başarılar genellikle bakiyeleri düşük tutar ve mevcut döner kredilerinin ortalama yüzde yedisini kullanır.

“Yüksek FICO puanına sahip insanlar mükemmel olmasa da, sürekli sorumlu finansal davranışları genellikle zamanla ödenir,” Sprauve eklendi. “Zorlu bir ekonomik dönemde, hepimizin yüksek başarı olma şansımız olması çok iyi bir haber. Bu yüksek başarılardan gelen ders,’Yeniden inşa etmek ve yüksek puan almak için asla geç kalmaz.”

Kredi puanları neden bu kadar önemli?

Kredi puanları, borç verenlerin kredi riskini ve bir kişiyi tahmin etmesine yardımcı olur’kredileri geri ödeme olasılığı ve bir borç verenin ne kadar para sunacağını ve hangi şartlarda. Daha yüksek kredi puanları, bireyleri potansiyel olarak düşük maliyetlerle gerçekleştirmelerine yardımcı olarak güçlendirir.

FICO ® skoru yalnızca bireyde yer alan bilgilere dayanır’s kredi raporu ve ırk, cinsiyet, yaş, medeni durum, maaş, istihdam geçmişi veya adres gibi kişisel özellikleri dikkate almaz. FICO, beş genel kategoride hem olumlu hem de olumsuz kredi raporu bilgilerini düşünüyor. Her kategorinin yüzde ağırlığı, tipik tüketicilerin puanlarına olan önemine dayanmaktadır. Belirli gruplar için – örneğin, kredi kullanmayan insanlar – bu kategorilerin göreceli ağırlığı farklı olabilir.

“Yüksek bir FICO skoru tipik olarak zamanla elde edildiğinden ve düzinelerce değişken dikkate aldığından, ‘Hızlı Düzeltmeler’ Hızla artırmak veya kötü krediyi onarmak için,” dedi sprauve. “İyi kredi davranışını zaman içinde sürekli olarak uygulamak ve kredi raporunuzu hatalar için düzenli olarak kontrol etmek, yüksek bir kredi puanı elde etmek için etkili olabilir, bu da daha iyi kredi şartlarına ve daha düşük faiz oranlarına yol açabilir. İyi kredi sağlığı elde etmek uzun mesafeli bir olaydır, sprint değil.”

FICO ® kredi puanları hakkında ek bilgi için veya eşler arası tavsiye ve destek için ücretsiz kullanıcı forumlarına katılmak için MyFico’yu ziyaret edin.com.

1. Yüksek Başarı Analizi, Nisan 2012 verileri ve önde gelen bir tüketici raporlama ajansından FICO ® 8 puanları kullanılarak tamamlandı.

2. Bu sürümde yer alan rakamlar, önde gelen bir kredi bürosu tarafından sağlanan verilere dayalı olarak yuvarlak ortalamalardır.

3. Yasaya göre, vergi hacizleri ve Bölüm 7 iflas hariç, yedi yıl sonra kredi raporlarından olumsuz bilgiler kaldırılmalıdır.

MyFico ® hakkında

MyFico ®, Amerika Birleşik Devletleri’ndeki kredi verenlerin büyük çoğunluğu tarafından kullanılan fiili kredi puanı olarak hizmet veren bir kredi riski puanı olan FICO’nun tüketici bölümüdür. MyFico, insanların genel finansal sağlıklarını elde etmek ve korumak için alabilecekleri eylemleri anlamalarına yardımcı olan bilgilendirici ücretsiz kredi eğitim bilgileri sunar. www.MyFico.com

Fico hakkında

FICO (NYSE: FICO), daha akıllı kararları yönlendiren üstün öngörücü analitik çözümleri sunar. Şirket’Tüketici davranışını tahmin etmek için matematikin çığır açan kullanımı tüm endüstrileri dönüştürdü ve riskin yönetilme şeklini devrim yarattı ve ürünler pazarlandı. Fico’Y yenilikçi çözümler arasında, kredi hesaplarını yönetmek, sahtekarlığın etkisini belirlemek ve en aza indirmek ve tüketici tekliflerini tam olarak doğrulukla özelleştirmek için sektör lideri çözümlerin yanı sıra FICO ® skoru-Amerika Birleşik Devletleri’ndeki tüketici kredi riskinin standart ölçüsü-. Dünyanın çoğu’En iyi bankaların yanı sıra önde gelen sigorta şirketleri, perakendeciler, ilaç şirketleri ve devlet kurumları, büyümeyi hızlandırmak, riski kontrol etmek, karları artırmak ve düzenleyici ve rekabet taleplerini karşılamak için FICO çözümlerine güvenmektedir. FICO ayrıca milyonlarca kişinin kişisel kredi sağlıklarını www aracılığıyla yönetmesine yardımcı olur.MyFico.com.

FICO: Her Karar sayımı ™.

FICO haberleri ve medya kaynakları için www adresini ziyaret edin.fico.Com/Haberler.

Gelecekteki bilgilerle ilgili ifade

Burada yer alan tarihsel bilgiler dışında, bu haber bülteninde yer alan FICO veya işiyle ilgili açıklamalar, “güvenli liman” 1995 tarihli Özel Menkul Kıymetler Dava Reformu Yasası hükümleri. Bu ileriye dönük beyanlar, şirketin başarısı da dahil olmak üzere, gerçek sonuçların önemli ölçüde farklı olmasına neden olabilecek risklere ve belirsizliklere tabidir’Karar yönetimi stratejisi ve yeniden yapılandırma planı, mevcut ilişkilerinin sürdürülmesi ve müşteriler ve kilit ittifak ortakları ile yeni ilişkiler yaratma yeteneği, yeni ve geliştirilmiş ürün ve hizmetler geliştirmeye devam etme yeteneği, temel teknik ve yönetim personeli, rekabet, tüketici kredisi ve diğer verilerin kullanımına uygulanabilecek düzenleyici değişiklikler, herhangi bir kazanımdan başka bir kazanımdan daha sonra, küresel gelişmelerin öngörülen faydalarını gerçekleştirememesinin, materyallerin öngörülmesinden sonra, materyallerin öngörülmesinin başarısızlığı, materyalin faydalanamaması, materyalleri gerçekleştirememe başarısızlığı’30 Eylül 2011 tarihinde sona eren yıl için Form 10-K hakkındaki yıllık raporu ve 30 Haziran 2012 tarihinde sona eren dönem için Form 10-Q hakkında son üç aylık rapor dahil olmak üzere S SEC raporları. Bu risklerden veya belirsizliklerden herhangi biri gerçekleşirse, fico’S sonuçları beklentilerinden önemli ölçüde farklı olabilir. FICO, bu ileriye dönük beyanları güncelleme niyetini veya yükümlülüğünü reddeder.

Fico, MyFico ve “Her karar saymak” Amerika Birleşik Devletleri ve diğer ülkelerde Fuar Isaac Corporation’ın ticari markaları veya tescilli ticari markalarıdır.

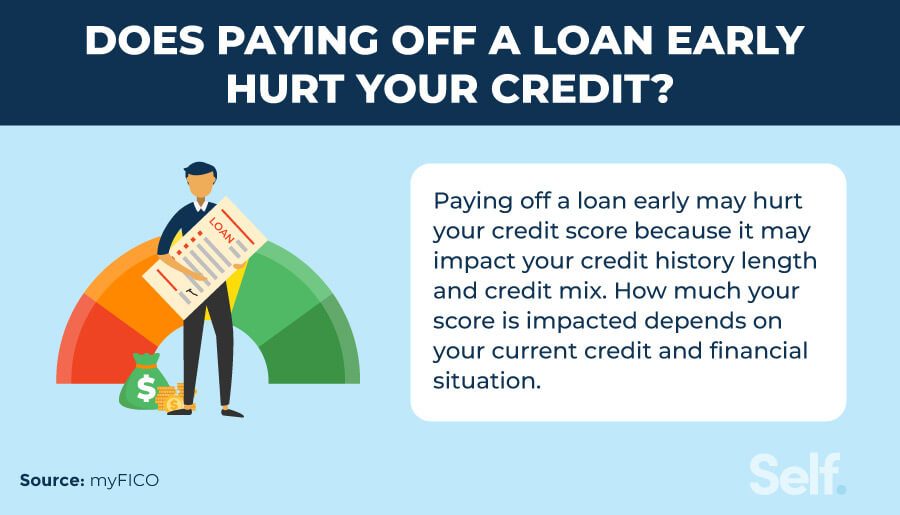

Bir kredi ödemek erken kredinizi incitiyor mu?

Erken bir kredi ödemek size bir başarı duygusu verebilirken, kredi puanınızdaki bazı puanlara da mal olabilir. O’S Çünkü FICO® açık hesapları kapalı olanlardan daha fazla ağırlığında ve ayrıca bir hesabı kapatmanın kredi geçmişinizi ve kredi karışımını etkileyebileceği için.

Kredinizi ödemenin özel kredi puanınız üzerindeki kesin etkisi, bir bütün olarak finansal durumunuza bağlıdır. [1] ödediğiniz kredi sahip olduğunuz tek aktif taksit kredisi ise, hesabı kapattığınızda kredi puanınızın düştüğünü görebilirsiniz. [2] Ancak, diğer kredi hesaplarını sorumlu bir şekilde yönetirseniz, kredi puanınızı önemli ölçüde etkilemeyebilir. [2]

Bir kredinin ödemesinin kredinizi nasıl etkilediğini, kredinizi erken ödeyip ödemeyeceğinize nasıl karar vereceğinizi ve kredi puanınızı iyileştirmek için nasıl çalışabileceğinizi tartışıyoruz.

İçindekiler

- Bir kredi ödemek erken kredi puanınızı incitiyor mu?

- Bir krediyi erken ödemek sizi nasıl incitir?

- Bir krediyi erken ödemek size nasıl yardımcı olur?

- Kredinizi erken ödemeniz gerekir?

- Kredi puanınızı nasıl iyileştirirsiniz

Bir kredi ödemek erken kredi puanınızı incitiyor mu?

Bir krediyi erken ödemek, kredi puanınıza zarar verebilir, ancak kesin etki özel finansal durumunuza bağlıdır. Bir kredi ödediğinizde, hesap kapalı. Aktif taksitli krediniz yoksa, kredi puanınız düşebilir, çünkü FICO® verileri kredi bakiyesinin düşük oranına sahip olmanın, daha güçlü bir şansınız olduğunu göstermektedir’Aktif kredi hesabı olmaması yerine geri ödemeyi takip edin. [2]

Taksit kredileri (öğrenci kredileri ve ipotek kredileri gibi), belirli bir amaç için bir toplu ödeme aldığınız ve daha sonra tam tutarı ve ücretleri ödeyene kadar planlanmış ödeme yaptığınız zamandır. Farklı bir hesap türünü temsil ederler ve döner krediden farklı çalışırlar. Döner kredi, her zaman mevcut bir kredi hattına (kredi kartı gibi) erişmenizi sağlar ve ne kadar kullandığınıza, ilişkili ücretlere ve ne olursa olsun faizli olarak aylık ödemeler yaparsınız’tahakkuk eden. [3]

Bir taksit kredisi ödemek, kredi karışımınız olarak bilinen hesapların çeşitliliğini azaltarak kredinize zarar verebilir. Tüm taksitli kredilerinizi öderseniz, kredi raporunuz bunları kapalı hesaplar olarak yansıtır, yani sizin’Aynı anda farklı kredi türlerini ele almamak. Borç verenler, FICO® puanınızın% 10’unu oluşturan kredi karışımınıza yansıyan farklı kredi hesaplarıyla başa çıkabileceğinizi görmeyi severler. [4] Uzun, pozitif bir kredi geçmişine sahip olmak, kredi puanınıza da yardımcı olabileceğinden, bir hesabı kapatmak hesaplarınızın yaşını düşürerek puanınızı etkileyebilir. [5]

Bir krediyi ödemek bir kredi puanı düşüşüne neden olabilirken, diğer hesapları sorumlu bir şekilde yöneterek zamanla geri yükleyebilirsiniz. Taksit borcunuzu ödedikten sonra bile’Olumlu finansal davranışlar göstermeye devam ederseniz yüksek bir kredi puanı elde etmek mümkün. [6]

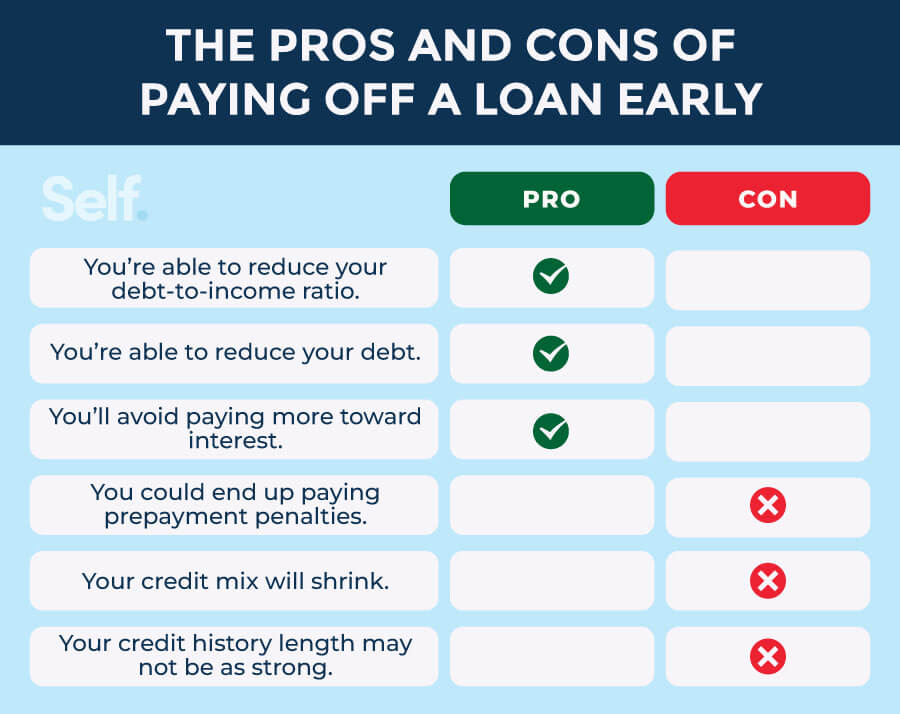

Bir krediyi erken ödemek sizi nasıl incitir?

Bir krediyi erken ödemek, ücret veya cezalarda ekstra ödeme yapmak anlamına gelebilir ve kredi karışımınızı azaltarak ve hesap yaşınızı düşürerek kredi puanınıza zarar verebilir. Kesin etki benzersiz finansal durumunuza bağlı olduğundan,’Sizin için neyin mantıklı olduğunu görmek için artıları ve eksileri tartmanız gerekiyor.

Ön ödeme cezaları ödeyebilirsiniz

Sözleşmenize ve eyaletinize bağlı olarak’S yasaları buna izin verir, erken bir kredi ödemek ön ödeme cezalarıyla gelebilir. Bir borç veren, kredi döneminin bitiminden önce bakiyeyi ödemek için ücret almak istiyorsa, sözleşmeniz bir ön ödeme cezası maddesi içermelidir. [7] Sözleşmenizde bir ön ödeme cezası keşfederseniz, bu miktarı ne kadar ile karşılaştırmalısınız’d Sonunda, erken ödemenin mantıklı olup olmadığına karar vermek için kredinin süresi için faiz ödeyin.

Kredi karışımınız büzülecek

Bir kredi ödemek, kredi karışımınızı azaltarak kredi puanınızı düşürebilir. FICO® Kredi Puanlama Modelinde, Kredi Mix puanınızın% 10’unu belirler. Kredi kartları, perakende kartlar ve otomatik krediler gibi çeşitli kredi hesaplarını açık tutmak, iyi bir kredi karışımını korumanıza yardımcı olabilir, kredi verenlere bir kerede farklı kredi türlerini ele alabileceğinizi gösterebilir. [4]

Kredi geçmişiniz o kadar güçlü olmayabilir

Daha uzun kredi geçmişleri kredi puanları üzerinde olumlu bir etkiye sahip olma eğilimindedir. Bir kredi ödeyerek bir hesabı kapattığınızda, hesaplarınızın ortalama yaşını ve kredi geçmişinizin uzunluğunu düşürerek puanınızı düşürebilir. Bu faktör, FICO® puanınızın% 15’ini oluşturur, bu nedenle eski hesapları erken ödemek yerine açık tutmayı düşünebilirsiniz. [5]

Bir krediyi erken ödemek size nasıl yardımcı olur?

Bir krediyi ödemek kredinizi geçici olarak düşürebilirken, olumlu finansal etkileri de olabilir. Özel durumunuzdaki artıları ve eksileri tartırken aşağıdaki avantajları göz önünde bulundurun.

Sen’Borç / gelir oranınızı azaltabilir

Bir kredi başvurusunda bulunduğunuzda, borç verenler, borç / gelir oranınız (DTI) olarak da bilinen gelirinize kıyasla sahip olduğunuz borç miktarını göz önünde bulundurun. Bir krediyi erken ödemek, DTI’nızı tutarsa başka bir kredi için onaylanmanıza yardımcı olabilir “yönetilebilir” % 35 veya daha düşük aralık. [8]

Sen’Borcunuzu azaltabilmek

Kredinizi ödemek, sahip olduğunuz toplam borç miktarını düşürerek kredinize de yardımcı olabilir. Kredi kartı borcu, kredi hatları ve kişisel krediler dahil kredi hesaplarınıza borçlu tutarlar FICO® puanınızın% 30’unu oluşturur. Kredi puanınızdaki en büyük ikinci faktör olarak, borçlu tutarlar kredi performansınızın önemli bir parçasıdır. [9]

Kredi kullanım oranınızı azaltabilirsiniz

Vantagescore® için, kredinizi ödemek, toplam borcunuzun toplam kredi limitlerinize bölünmesiyle kredi kullanım oranınızı (CUR) azaltmanıza yardımcı olabilir.

Bu kredi puanlama modeli, puanlama sisteminde ayrı bir faktör olarak kredi kullanımını içerir. Döner krediye daha fazla odaklansa da, Vantagescore taksit kredileri üzerindeki dengelerinizi dikkate alıyor. Çünkü kredi kullanımı Vantagescore® 3’teki en önemli üçüncü faktördür.0 (%20’yi hesaba katmak), bir kredi ödemek puanınızı olumlu bir şekilde etkileyebilir. [10]

FICO® Cur’u borçlu olduğunuz toplam tutarlarınızın bir parçası olarak görür ve Cur’u yalnızca döner borç bakiyeleri (kredi kartı hesapları gibi) döndüren borç sınırlarına bölünür olarak görür. [11]

Sen’faiz için daha fazla ödeme yapmaktan kaçınır

Kredi ödemeleri genellikle hem anapara (ödünç aldığınız tutar) hem de faizden oluşur (borç verenin ödünç almak için size ücret alır ve genellikle anaparanıza tahsil edilen bir yüzdedir). Bir kredi bakiyesini erken öderseniz, potansiyel olarak faizden tasarruf edebilir ve bu ekstra parayı diğer ihtiyaçlar için kullanabilirsiniz. Eğer yapmazsan’Bununla birlikte, yüksek bir faiz oranına sahip olmakla birlikte, özellikle kredi sözleşmeniz ön ödeme cezalarını içeriyorsa, borç ödemenin veya para tasarrufu yapmanın size daha fazla fayda sağlayıp sağlamayacağını dikkatle değerlendirin.

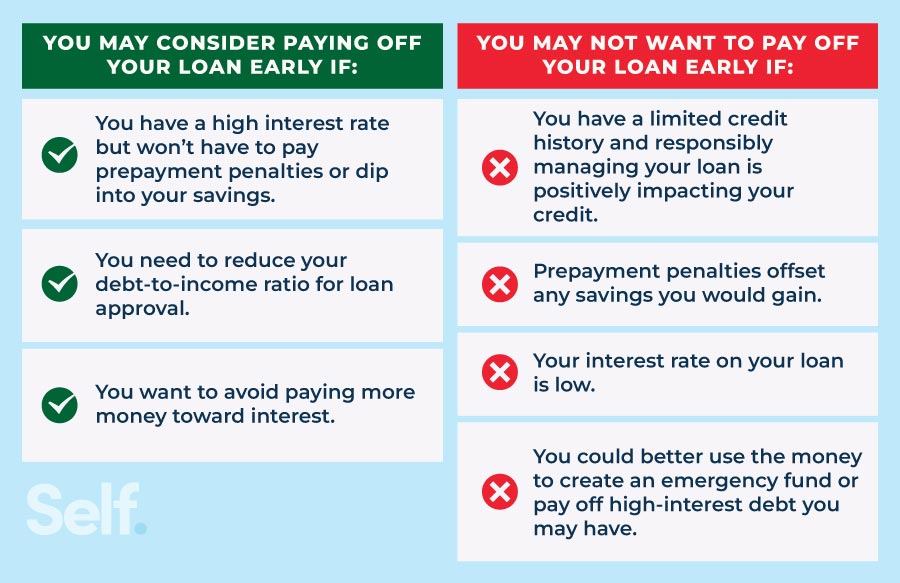

Kredinizi erken ödemeniz gerekir?

Sonunda, bir krediyi erken ödeme kararı, finansal durumunuza bağlıdır. Bazı durumlarda, mümkün olan en kısa sürede ödemek mükemmel bir anlam ifade ederken, diğerlerinde kazandı’t Hayatınızda önemli bir fark yaratın (ve hatta kredinize zarar verebilir). Bir krediyi erken ödeyip ödemeyeceğinize karar verirken, aşağıdaki faktörleri göz önünde bulundurun.

Aşağıdakiler varsa kredinizi erken ödemeyi düşünebilirsiniz

- Birkaç uyarı ile yüksek faiz oranınız var:

- Kazandın’Ön ödeme cezası var.

- Kazandın’Erken ödemek için tüm tasarruflarınıza dalmak zorundasınız.

Aşağıdakiler varsa kredinizi erken ödemek istemeyebilirsiniz

- Sınırlı bir kredi dosyanız var ve krediyi sorumlu bir şekilde yönetmek, ödeme geçmişinizi, kredi karışımınızı ve kredi geçmişinizi olumlu yönde etkiliyor.

- Ön ödeme cezaları kredi sözleşmenize dahildir.

- Düşük faiz oranına sahip bir krediniz var ve düzenli aralıklarla ödeyebilirsiniz.

- Parayı acil durum fonu için daha iyi kullanabilirsiniz veya daha yüksek faiz oranı ile borcu ödemek için.

Kredi puanınızı nasıl iyileştirirsiniz

Kötü krediniz veya sınırlı bir kredi geçmişiniz varsa, kredi puanınızı artırmanın yollarını arıyor olabilirsiniz. Herkese uyan tek bir çözüm olmasa da, aşağıdaki ipuçları kredi oluşturmanıza ve iyi bir kredi puanı için çalışmaya başlamanıza yardımcı olabilir.

- Yetkili kullanıcı olun: Güvenilir bir arkadaş veya aile üyesinin kredi kartlarına yetkili bir kullanıcı olarak eklemesi, iyi kredilerinden piggyback yapmanıza izin verebilir. Bakiyelerini zamanında ödemek de dahil olmak üzere hesaplarını sorumlu bir şekilde yönettiklerinden emin olun, hesabı bir süre açık hale getirmiş ve düşük bir CUR korumak. Aksi takdirde kazandı’muhtemelen kredi puanınıza yardımcı olun (ve hatta zarar verebilir).

- Kredi kartlarınızın üstünde kalın: Kredi kartı gibi döner kredi hesaplarıyla, herhangi bir bakiye yapmıyorsunuz’T Sonu tarihe kadar ödemek faiz tahakkuk ettirmeye başlayacaktır. Minimum ödemeden daha fazlasını yapmak, kartopu kredi kartı bakiyelerinden kaçınmanıza yardımcı olabilir.

- Zamanında ödemeler yapın: Ödeme geçmişi kredi puanınızın en büyük kısmı için önemlidir, bu nedenle zamanında ödeme yapmak, kredinize yardımcı olmak için yapabileceğiniz en önemli şeylerden biridir.

- İyi bir kredi karışımınız var: Yapmam gerekirken’T Sadece karışımınızı iyileştirmek için gereksiz kredi hesaplarını açın, yeni bir hesabı kapatıp açmayacağınıza karar verirken genel kredi çeşitliliğinizi göz önünde bulundurun.

- Kredi raporunuzla ilgili yanlış bilgilere itiraz: Kredi raporları bazen kredi puanınıza zarar verebilecek hatalar içerir, bu nedenle sizinkini düzenli olarak izlediğinizden emin olun. Federal Yasa, yıllık CreditReport’ta erişebileceğiniz üç büyük kredi bürosundan ücretsiz bir yıllık rapora hak kazanır.com. Covid Pandemi nedeniyle, üç büyük kredi raporlama büro (Experian, Equifax ve TransUnion) 2023 sonuna kadar haftalık ücretsiz kredi raporları sunmaya devam ediyor. Experian da ücretsiz bir kredi puanı sağlar. [12]

Kredinizdeki erken getiri kredi puanınızda bir düşüşe neden olabilirken, kesin etki bireysel olarak değişir. Ancak puanınızın düştüğünü görseniz bile, pozitif kredi yönetimi uygulamaları zaman içinde iyi kredi oluşturmanıza ve sürdürmenize yardımcı olabilir. Biraz yardıma ihtiyacınız varsa, Self, kredinizi yolda almanıza yardımcı olabilecek çeşitli hizmetler sunar.

Feragatname: FICO, Amerika Birleşik Devletleri ve diğer ülkelerde Fair Issac Corporation’ın kayıtlı ticari markasıdır.

Kaynak

- MyFico. “FICO® puanlarımda ne var?” https: // www.MyFico.com/kredi-eğitim/credit-skor için. 17 Ocak 2023’te erişildi.

- MyFico. “Taksit kredilerinin ödenmesi bir FICO® puanının düşmesine neden olabilir?” https: // www.MyFico.com/kredi-eğitim/SSS/puanlar/ödeme-off-off-snstall loan. 17 Ocak 2023’te erişildi.

- Akın. “Taksit ve döner hesaplar arasındaki fark,” https: // www.akın.com/blog/kredi-ilave/fark aralarında. 17 Ocak 2023’te erişildi.

- MyFico. “Kredi Karışımı ne anlama geliyor?” https: // www.MyFico.com/kredi eğitim/kredi-puan/kredi karışımı. 17 Ocak 2023’te erişildi.

- MyFico. “Son zamanlarda araba kredimi ödedim ve FICO® puanım düştü. Mümkün mü?” https: // destek.MyFico.com/hc/en-us/makaleler/4407687450647-i-fico-skor-skor-skor-skor-skor-skor-skor-skor-skor-skor-pansiyon. 17 Ocak 2023’te erişildi.

- MyFico. “Kredi geçmişinizin uzunluğu nedir?” https: // www.MyFico.com/kredi eğitim/kredi puanları/kredinin uzunluğu tarihi. 17 Ocak 2023’te erişildi.

- Tüketici Finansal Koruma Bürosu. “Kredimi herhangi bir zamanda ceza almadan önceden ödeyebilir miyim?” https: // www.tüketici.GOV/Ask-CFPB/Can-i-Preepay-My-Loan-AT-AT-TIME-PERALTY-EN-843. 17 Ocak 2023’te erişildi.

- Wells Fargo. “İyi bir borç / gelir oranı nedir?” https: // www.Wells Fargo.com/goller-kredi/daha akıllı-kredit/kredi-101/borç-gelir oran/anlayış-dti/. Erişim tarihi 7 Nisan 2023.

- MyFico. “Borçlu tutarlar nedir?” https: // www.MyFico.com/kredi eğitim/kredi puanları/talep miktarı. 17 Ocak 2023’te erişildi.

- Vantagescore. “Vantagescore’unuz için tam kılavuz,” https: // vantagescore.com/press_releases/complete-guide-to-vantagescore. 17 Ocak 2023’te erişildi.

- MyFico. “Kredi kullanım oranım ne olmalı?” https: // www.MyFico.com/kredi-eğitim/blog/kredi kullanımı. Erişim tarihi 26 Ocak 2023.

- Tüketici Finansal Koruma Bürosu. “Kredi raporlarımın bir kopyasını nasıl alırım?” https: // www.tüketici.Gov/Ask-CFPB/How-Do-I-Get-A-Cop-of-Credit-Reports-en-5/. Erişim tarihi 26 Ocak 2023.

Yazar hakkında

Ana Gonzalez-Ribeiro, MBA, AFC® akredite bir Financial Danışman ve Finansal Okuryazarlık ve Danışmanlık gerektiren nüfuslara yardımcı olmaya adanmış iki dilli bir kişisel finans yazarı ve eğitimcidir. Bilgilendirici makaleleri, Huffington Post, Fidelity, Fox Business News, MSN ve Yahoo Finance dahil olmak üzere çeşitli haber kuruluşlarında ve web sitelerinde yayınlandı. Ayrıca www kişisel finansal ve motivasyon sitesini kurdu.Acethejourney.com ve İspanyolca kitabına çevrildi, Blue Collar America için Finansal Tavsiye Kathryn B tarafından. Hauer, CFP. Ana, W adına İspanyolca veya İngilizce kişisel finans kursları öğretir!SE (Eğitimi Destekte Çalışan) Programı, NYC’de kar amacı gütmeyen kuruluşlar için çalıştaylar öğretti.

Editoryal politikası

Kendi kendine hedefimiz, okuyuculara kredi, finansal sağlık ve ilgili konular hakkında mevcut ve tarafsız bilgiler sağlamaktır. Bu içerik, güvenilir kaynaklardan gelen araştırmalara ve diğer ilgili makalelere dayanmaktadır. Self’deki tüm içerik, finans endüstrisinde deneyimli katkıda bulunanlar tarafından yazılır ve akredite bir kişi (ler) tarafından gözden geçirilir.

25 Nisan 2023’te yazılmış

Self, insanların kredi ve tasarruf oluşturmasına yardımcı olan girişim destekli bir girişimdir.

Feragatname: Kendinden finansal tavsiye vermez. Bu sayfadaki içerik genel tüketici bilgileri sağlar ve yasal, finansal veya düzenleyici rehberlik için tasarlanmamıştır. Sunulan içerik, ihraç eden bankaların görüşünü yansıtmaz. Bu bilgiler üçüncü taraf kaynaklara veya içeriğe referanslar içerebilse de, Self, bu üçüncü taraf bilgilerin doğruluğunu onaylamaz veya garanti etmez. Kredi Builder hesabı, güvence altına alınan Self Visa® Kredi Kartı ve Seviye Kredi/Kira Track bağlantıları kendi ürünleri için reklamlardır. Lütfen kendi kendine yayınlama tarihini düşünün’Orijinal içerik ve bağlamlarını en iyi şekilde anlamak için bağlı içerik.

İlgili Makaleler

- Araba kredinizi daha hızlı ödemenin 5 yolu

- Vantagescore® vs. FICO®: Kredi puanı modelleri nasıl farklılık gösterir?

- Kredinizi nasıl yeniden inşa edersiniz: 8 etkili strateji

- FICO® Skor 9 nedir? FICO® skoru 8 ile nasıl karşılaştırılır

- Kredi Nasıl Oluşturulur

Birden fazla kredi soruşturması kredi puanınızı nasıl etkiler?

Bir borç veren veya ev sahibi kredi raporunuzu çekmeyi önerdiğinde panik yapıyor musunuz?? Eğer öyleyse, bu kaygının çoğu abartılı olabilir.

Yeterince kısa bir süre içinde çok fazla kredi soruşturması kredi puanınızda bir çentik yapacak, ancak bu’En iyi teklifler için fiyat alışverişinden caydırın.

“BT’FICO puanının bu kadar küçük bir parçası olduğu için kredi soruşturmalarına çok fazla dikkat odaklandığı için ironik,” Fuar Isaac Corporation’ın Halkla İlişkiler Müdürü Craig Watts (FICO).

“FICO puanının tipik olarak% 10’undan fazlasını söyleyerek genelleştiriyoruz’s ağırlık bir kişi tarafından belirlenir’yeni kredi almak (ve arıyor),” Watts dedi. “Ancak çoğu insan için, sorgulamaların FICO puanları üzerinde çok az etkisi yoktur veya hiç etkisi yok.”

% 10’u perspektife, ödeme geçmişine koymak için, ben.e. sen olsun ya da olmasın’Faturalarınızı zamanında ödüyor, kredi puanınızın% 35’ini oluşturuyor.

Yani, bir kredi soruşturması kredi raporunuzda sadece küçük bir nick, ancak tüm sorular eşit yaratılmıyor.

Zor sorgulamalar vs. Yumuşak Sorular

Zor bir soruşturma ve yumuşak bir soruşturma arasındaki temel fark, borç verenin kredi raporunuzu kontrol etmek için izin verip vermediğinizdir.

Genel olarak konuşursak, bir borç verenin kredi raporunuzu incelemesine izin verirseniz,’zor bir soruşturma. Bilginiz veya izniniz olmadan bir borç veren veya banka kredi raporunuza bakarsa,’Yumuşak bir soruşturma.

Kredi puanınız söz konusu olduğunda, yumuşak sorular zararsızdır ve çoğunlukla fark edilmeyecektir. Ancak zor sorgulamalar, özellikle kısa bir süre içinde kredi için hızla başvuran herkes için kredi raporunuzda bir iz bırakabilir.

Yumuşak sorgu nedir?

Kredi raporunuzu her kontrol ettiğinizde veya bir borç veren kredi raporunuzu bilginiz veya izniniz olmadan kontrol ettiğinde yumuşak bir soruşturma olur.

Yumuşak soruların kredi puanınız üzerinde hiçbir etkisi yok. Borç verenler’Kredi raporunuzda kaç tane yumuşak soru yapıldığını bile görün.

İşte yumuşak bir sorgulamanın bazı örnekleri:

- Borç verenler tarafından sizi yapmak için yapılan sorular “ön onaylı” Kredi teklifi (bilirsiniz, genellikle posta kutusundan çöp kutusuna açılan bu teklifler açılmamış).

- İşverenlerden gelen sorular.

- Kendi Kredi Raporunuzu Kontrol Etme.

- Zaten bir hesabınız olan bir borç veren tarafından yapılan sorular.

Zor bir soruşturma nedir?

Zor bir soruşturma, bir borç verenin (1) kredi raporunuzu kontrol etmesi ve (2) kontrol etme izniniz olmasıdır.

Bu, kredi kartı, araba kredisi, öğrenci kredisi veya ipotek başvurusunun bir parçasıdır. Bunlar, tüm borç verenler ve alacaklıların tüm dünyası için iki yıl boyunca kredi raporunuzda kaldıkları için tüketicilerin korktuğu soruşturma türleridir.

Yakında ev sahibiniz kredinizi bir daire kiralamak için başvuru sürecinin bir parçası olarak kontrol ederse,’Sabit bir soruşturma da.

Temel olarak, birine her söylerseniz’Kredi raporunuzu kontrol etmek için, FICO bunu zor bir soruşturma olarak sayıyor.

Zor bir soruşturma kredi puanınızı kaç puan etkiler?

Tek bir zor soruşturma puanınızı beş puandan fazla bırakacaktır. Genellikle hiçbir nokta çıkarılmaz. Ancak, birden fazla zor soruşturma, her gerçekleştiğinde puanınızı 10 puan kadar tüketebilir.

Altı veya daha fazla yeni zor sorgulamaya sahip kişilerin, iflas başvurusunda bulunma olasılığı, hiçbiri olmayanlardan daha yüksektir. O’Birçoğumuzun bir araba kredisi veya kredi kartında iyi bir anlaşma bulması gereken çok daha fazla soru.

“Gerçekçi olarak, sadece dar bir insan grubunun, soruşturmalarının FICO puanları üzerindeki etkisi konusunda dikkatli olmak için iyi bir nedeni vardır,” Watt dedi.

Burada’Watt’a göre endişelenebilecekler:

- Yeni bir ipotek veya otomatik kredi için alışveriş yapmak için alışılmadık uzun zaman (birkaç ay) alan insanlar.

- Aynı yıl bir ipotek veya otomatik kredi ile ilişkili olmayan birkaç farklı kredi hattı için alışveriş yapan tüketiciler.

- Kredi için başvurmaya başlamadan önce bilen insanlar – muhtemelen alacaklılarla yapılan görüşmelerden – kredi puanlarının istedikleri kredi teklifi için onları zar zor nitelendirdiğini.

Ücret alışverişi kredi puanınızı nasıl etkiler?

FICO skoru, puanlamadan önce 30 gün içinde yapılan tüm ipotek ve otomatik soruları görmezden geliyor. 30 gün içinde bir kredi bulursanız, sorular kazandı’T puanınızı etkilerken etkiler’alışverişi yeniden fiyatlandırın.

Kredi puanlama modeli, birçok tüketicinin bir araba veya ev satın almadan önce en iyi faiz oranları için alışveriş yaptığını ve aramalarının birden fazla kredi verenin kredi raporlarını talep etmesine neden olabileceğini kabul eder. Bunu telafi etmek için, herhangi bir 14 günlük dönemde çoklu otomatik veya ipotek soruşturması sadece bir soruşturma olarak sayılır.

“FICO skorlarını hesaplamak için kullanılan en yeni formülde, bu 14 günlük dönem herhangi bir 45 günlük döneme genişletildi,” Watt dedi.

Bu, tüketicilerin puanlarını etkilemeden 45 güne kadar otomatik kredi için alışveriş yapabileceği anlamına gelir.

Eğer sen’Ücretli alışveriş yaparken paranız için en iyi patlamayı nasıl elde edeceğinizi merak ediyorum, kar amacı gütmeyen bir kredi danışmanı, süreç boyunca size yol göstermesine yardımcı olabilir. Tavsiye ücretsizdir ve çeşitli oranlar üzerinden bakarken maliyetli bir hata yapmanızı sağlayabilir.

Bir şeyleri özetlemek gerekirse, yumuşak soruların kredi puanınız üzerinde hiçbir etkisi yoktur. Her zaman bilginiz olmadan olurlar, bu yüzden DON’onlar için endişelen. Tek bir zor soruşturma çoğunlukla kredi büroları tarafından fark edilmeyecek. Herhangi “zarar” bitti birkaç ay içinde kendisini tamir edecek.

Ancak, yeterince kısa bir süre içinde çok fazla zor soruşturma yaparsanız, kredi puanınız düşecektir.