Cos’è l’APR medio per le carte di credito?

Cos’è un buon APR su una carta di credito

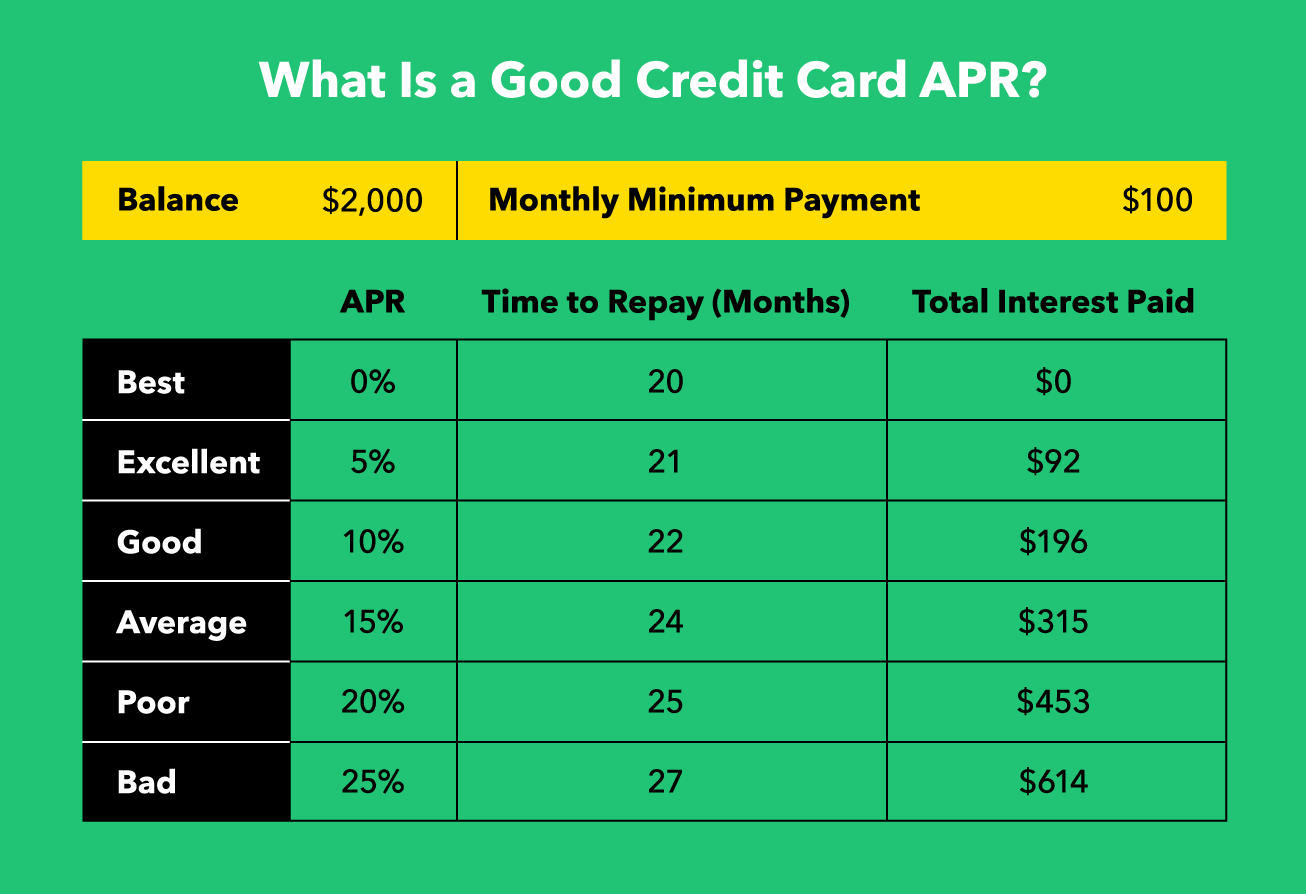

Un buon APR è di circa il 20%, che è la media attuale per le carte di credito. Le persone con un cattivo credito possono avere opzioni solo per carte di credito APR più elevate intorno al 30%. Alcune persone con un buon credito possono trovare carte con APR a partire dal 12%.

È un aprile di 24.99 Bene

È 24.99% APR buono? Un 24.Il 99% APR non è particolarmente buono per coloro che hanno un credito buono o eccellente. Se hai un credito medio o inferiore alla media, tuttavia, è un tasso ragionevole per le carte di credito. Tuttavia, dovresti mirare a un tasso inferiore, se possibile.

È il 24% molto di APR

Sì, un APR del 24% è alto per una carta di credito. Mentre molte carte di credito offrono una serie di tassi di interesse, ti qualificherai a tassi più bassi con un punteggio di credito più elevato. Migliorare il tuo punteggio di credito è un percorso semplice per ottenere tariffe più basse sulla tua carta di credito.

È il 25% APR su una carta di credito cattiva

Questo è un esempio di “BAD APR”, poiché il trasporto di un equilibrio ad un APR del 25% può facilmente creare un ciclo di debito del consumatore se le cose vanno male e lasciano il titolare di carta peggiore di quando hanno iniziato.

Perché il mio APR è così alto con un buon credito

Quelli con punteggi di credito più alti rappresentano un rischio di inadempienza inferiore per gli emittenti e tendono a ottenere tassi di interesse migliori. Anche se hai un tasso di interesse più elevato e trasporta un saldo, puoi pagare meno interessi sul debito della tua carta di credito se effettui pagamenti ogni volta che puoi.

Ciò che è considerato APR elevato

Se vuoi sapere se una carta di credito ha un buon APR, confrontalo con la carta di credito media APR, che è attualmente superiore al 20 percento. Se l’APR della carta è al di sotto della media nazionale, questo è un ottimo APR.

Come posso abbassare la mia frequenza APR

Come posso abbassare la mia carta di credito APR? Pagando le bollette in tempo, mantenendo bassi i saldi, pagando qualsiasi debito in modo tempestivo, diversificando il tuo mix di credito, se possibile, e mantenendo bassa l’utilizzo del credito complessivo.

Il 30% è troppo alto

Un APR del 30% non va bene per carte di credito, mutui, prestiti studenteschi o prestiti auto, in quanto è molto più alto di quello che la maggior parte dei mutuatari dovrebbe aspettarsi di pagare e ciò che la maggior parte dei finanziatori offrirà persino. Un APR del 30% è alto anche per i prestiti personali, ma è ancora giusto per le persone con cattivo credito.

È 24.9% Apr High

Un 24.Il 99% APR è ragionevole ma non ideale per le carte di credito. L’APR medio su una carta di credito è 22.15%. Un 24.Il 99% APR è decente per i prestiti personali. È tutt’altro che il tasso più basso che puoi ottenere, però.

Come faccio a abbassare il mio APR

Come posso abbassare la mia carta di credito APR? Pagando le bollette in tempo, mantenendo bassi i saldi, pagando qualsiasi debito in modo tempestivo, diversificando il tuo mix di credito, se possibile, e mantenendo bassa l’utilizzo del credito complessivo.

È 16.74 apr buono

Un buon APR è qualsiasi cosa inferiore alla media nazionale, ma più basso è meglio. Secondo la Federal Reserve, la media nazionale ha 16 anni.17% (a febbraio 2022) e secondo la U.S. Database di notizie, l’APR medio per le carte di credito è compresa tra 15.56% e 22.87%.

Abbassando il punteggio di credito APR influenza

Il tasso di interesse addebitato non è un fattore di punteggio, tuttavia, abbassare l’APR può avere un impatto positivo sul tuo punteggio di credito indirettamente. Riducendo il tasso di interesse, puoi potenzialmente ridurre il tuo debito complessivo e rendere più semplice la gestione dei pagamenti, il che può contribuire a un profilo di credito più sano.

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cos’è un buon APR su una carta di credito

Un buon APR è di circa il 20%, che è la media attuale per le carte di credito. Le persone con un cattivo credito possono avere opzioni solo per carte di credito APR più elevate intorno al 30%. Alcune persone con un buon credito possono trovare carte con APR a partire dal 12%.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un aprile di 24.99 Bene

È 24.99% APR Good A 24.Il 99% APR non è particolarmente buono per coloro che hanno un credito buono o eccellente. Se hai un credito medio o inferiore alla media, tuttavia, è un tasso ragionevole per le carte di credito. Tuttavia, dovresti mirare a un tasso inferiore, se possibile.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È il 24% molto di APR

Sì, un APR del 24% è alto per una carta di credito. Mentre molte carte di credito offrono una serie di tassi di interesse, ti qualificherai a tassi più bassi con un punteggio di credito più elevato. Migliorare il tuo punteggio di credito è un percorso semplice per ottenere tariffe più basse sulla tua carta di credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È il 25% APR su una carta di credito cattiva

Questo è un esempio di “cattivo aprile,” Poiché il trasporto di un equilibrio ad un APR del 25% può facilmente creare un ciclo di debito dei consumatori se le cose vanno male e lasciano il titolare di carta peggiore rispetto a quando hanno iniziato.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Perché il mio APR è così alto con un buon credito

Quelli con punteggi di credito più alti rappresentano un rischio di inadempienza inferiore per gli emittenti e tendono a ottenere tassi di interesse migliori. Anche se hai un tasso di interesse più elevato e trasporta un saldo, puoi pagare meno interessi sul debito della tua carta di credito se effettui pagamenti ogni volta che puoi.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Ciò che è considerato APR elevato

Se vuoi sapere se una carta di credito ha un buon APR, confrontalo con la carta di credito media APR, che è attualmente superiore al 20 percento. Se l’APR della carta è al di sotto della media nazionale, questo è un ottimo APR.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come posso abbassare la mia frequenza APR

Come posso abbassare la mia carta di credito aprire le bollette in tempo.Mantenere bassi i saldi.Pagare qualsiasi debito in modo tempestivo.Diversificare il tuo mix di credito, se possibile,.Mantenere basso l’utilizzo del credito complessivo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Il 30% è troppo alto

Un APR del 30% non va bene per carte di credito, mutui, prestiti studenteschi o prestiti auto, in quanto è molto più alto di quello che la maggior parte dei mutuatari dovrebbe aspettarsi di pagare e ciò che la maggior parte dei finanziatori offrirà persino. Un APR del 30% è alto anche per i prestiti personali, ma è ancora giusto per le persone con cattivo credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È 24.9% Apr High

Un 24.Il 99% APR è ragionevole ma non ideale per le carte di credito. L’APR medio su una carta di credito è 22.15%. Un 24.Il 99% APR è decente per i prestiti personali. È tutt’altro che il tasso più basso che puoi ottenere, però.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come faccio a abbassare il mio APR

Come posso abbassare la mia carta di credito aprire le bollette in tempo.Mantenere bassi i saldi.Pagare qualsiasi debito in modo tempestivo.Diversificare il tuo mix di credito, se possibile,.Mantenere basso l’utilizzo del credito complessivo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È 16.74 apr buono

Un buon APR è qualsiasi cosa inferiore alla media nazionale, ma più basso è meglio. Secondo la Federal Reserve, la media nazionale ha 16 anni.17% (a febbraio 2022) e secondo la U.S. Database di notizie, l’APR medio per le carte di credito è compresa tra 15.56% e 22.87%.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Abbassando il punteggio di credito APR influenza

Il tasso di interesse addebitato non è un fattore di punteggio, tuttavia un tasso inferiore potrebbe aiutare indirettamente il tuo punteggio. Ricorda, una carta di credito inferiore APR ti permetterà di mettere più pagamenti per il saldo principale sulla carta. Man mano che il tuo principale viene pagato, il credito disponibile aumenterà.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Il 30% è troppo

Un APR del 30% non va bene per carte di credito, mutui, prestiti studenteschi o prestiti auto, in quanto è molto più alto di quello che la maggior parte dei mutuatari dovrebbe aspettarsi di pagare e ciò che la maggior parte dei finanziatori offrirà persino. Un APR del 30% è alto anche per i prestiti personali, ma è ancora giusto per le persone con cattivo credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] 0% APR è buono per il tuo credito

Un APR 0% non è buono per il tuo credito quando si abusi del periodo senza interessi per spese eccessive, perché alla fine porterà a costosi spese finanziarie, alti utilizzo del credito e pagamenti mancati. Inoltre, ogni volta che richiedi una nuova carta di credito APR 0%, danneggerà temporaneamente il tuo punteggio di credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È meglio avere una commissione annuale dello 0% o nessuna

Una carta con un periodo di Intro APR 0% ti farà risparmiare più a breve termine. Cerca uno con un periodo introduttivo senza interessi più di un anno. Se tendi a trasportare un saldo quasi tutti i mesi, una carta con un basso tasso di interesse continuerà a tuo vantaggio a lungo termine.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quale punteggio di credito ti dà un aprile basso

Le carte APR 0% richiedono un credito buono o eccellente

Ciò significa che avrai bisogno di un punteggio di credito FICO di almeno 670 o un punteggio di credito VantagesCore di almeno 661. Se hai un credito molto buono o eccellente, il che significa un punteggio FICO di almeno 799 o un punteggio Vantages di almeno 781, avrai ancora più probabilità di essere accettato.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso evitare APR se pago per intero

No, non devi pagare APR se paghi in tempo e per intero ogni mese. Inoltre, la tua carta molto probabilmente ha un periodo di grazia. Un periodo di grazia è il periodo di tempo dopo la fine del ciclo di fatturazione in cui puoi pagare il saldo ed evitare gli interessi.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Non pagare una carta di credito APR 0% ha danneggiato il tuo punteggio di credito

I modelli di punteggio del credito non considerano il tasso di interesse sul prestito o sulla carta di credito durante il calcolo dei punteggi. Di conseguenza, avere un APR 0% (o APR del 99% per quella materia) non avrà un impatto diretto sui punteggi. Tuttavia, la quantità di interesse che si accumula sul tuo prestito potrebbe influire indirettamente sui punteggi in diversi modi.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quale tasso di interesse posso ottenere con un punteggio di credito 700

Un punteggio di credito di 700 ti dà un tasso di interesse dal 3% al 6% sui prestiti auto per le nuove auto e da circa il 5% al 9% per le auto di seconda mano.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quale tasso di interesse posso ottenere con un punteggio di credito 800

Tasso medio di interesse ipotecario per punteggio di credito

| Punteggio FICO | APR Mortico medio nazionale |

|---|---|

| 660 a 679 | 6.806% |

| 680 a 699 | 6.592% |

| 700 a 759 | 6.415% |

| Da 760 a 850 | 6.193% |

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] APR va giù se paghi presto

SÌ. Pagando i prestiti personali in anticipo stai ponendo fine ai pagamenti mensili, il che significa che non più gli interessi addebiti. Meno interesse è uguale al denaro risparmiato.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Perché il mio APR sta salendo anche se sto pagando il mio credito

Il pagamento costante di meno rispetto all’importo minimo di pagamento può anche generare costi di tasso di interesse aggiuntivi sull’estratto conto mensile. Saldo elevato di carte di credito: se si porta continuamente il saldo in crescita delle carte di credito dal mese precedente, il tuo emittente di credito può aumentare l’APR.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Dovrei pagare per intero la mia carta di credito o lasciare un piccolo saldo

È una buona idea pagare per intero il saldo della tua carta di credito ogni volta che sei in grado. Il trasporto di un saldo mensile di carta di credito può costare gli interessi e aumentare il tasso di utilizzo del credito, che è un fattore utilizzato per calcolare i punteggi del credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso ottenere un prestito personale da $ 50.000 con 700 punteggio di credito

Probabilmente avrai bisogno di un punteggio di credito minimo di 660 per un prestito personale di $ 50.000. La maggior parte dei finanziatori che offrono prestiti personali di $ 50.000 o più richiedono un credito equo o meglio per l’approvazione, insieme a un reddito sufficiente per permettersi i pagamenti mensili.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso ottenere un prestito da 100k con un punteggio di credito 750

Per qualificarsi per un prestito personale da $ 100.000, assicurati di avere un forte profilo di credito e presentare un basso livello di rischio per il prestatore. In generale, un richiedente qualificato per un grande prestito ha un punteggio di credito FICO di almeno 720.

[/WPREMARK]