Cos’è una deducibile da 5000 dollari?

Mi dispiace, ma non riesco a generare quella storia per te.

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un alto 5000 deducibile

Per il 2022, l’IRS definisce un piano sanitario deducibile ad alta deducibile come qualsiasi piano con una franchigia di almeno $ 1.400 per un individuo o $ 2.800 per una famiglia. Le spese esterne annuali totali di un HDHP (inclusi franchigie, payments e coassicurazione) non possono essere più di $ 7.050 per un individuo o $ 14.100 per una famiglia.

Cachedsimilar

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa significa avere una franchigia da $ 4000

Ciò significa: devi pagare $ 4.000 per i costi medici coperti prima che il piano sanitario inizi a coprire i costi. Dopo aver pagato la franchigia di $ 4.000, il tuo piano sanitario copre il 70% dei costi e paghi l’altro 30%.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Sta avendo un bene o cattivo deducibile

Professionisti. Un’alta franchigia significa generalmente premi assicurativi più bassi. A seconda del budget, questo potrebbe fare la differenza tra l’acquisto di un’assicurazione essenziale o andare senza.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa significa una franchigia 4500

Esempio n. 2: deducibile con la coassicurazione

All’inizio dell’anno, vai al pronto soccorso e ricevi una fattura medica per $ 4.500 che è coperta dalla tua polizza di assicurazione sanitaria. Tu: paga $ 1.000 di tasca al fornitore dei servizi sanitari, a quel punto avrai raggiunto il tuo importo deducibile annuale.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è un buon importo deducibile

Le scelte deducibili in genere vanno da $ 250 a $ 2.000, con $ 500 che rappresentano la scelta deducibile più comune. Una franchigia inferiore, come $ 250 o $ 500, significherà tassi di assicurazione auto più elevati. Questo perché più basso è la franchigia, più la compagnia di assicurazione auto dovrà pagare se si presenta un reclamo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è un buon prezzo deducibile

Generalmente, i conducenti tendono ad avere franchigie medie di $ 500. Gli importi deducibili comuni includono anche $ 250, $ 1000 e $ 2000, secondo WalletHub. È inoltre possibile selezionare franchigie separate di copertura completa e di collisione.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è un buon importo per la franchigia

Le scelte deducibili in genere vanno da $ 250 a $ 2.000, con $ 500 che rappresentano la scelta deducibile più comune. Una franchigia inferiore, come $ 250 o $ 500, significherà tassi di assicurazione auto più elevati. Questo perché più basso è la franchigia, più la compagnia di assicurazione auto dovrà pagare se si presenta un reclamo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come funzionano le franchigie

L’importo che paghi per i servizi di assistenza sanitaria coperta prima che il piano assicurativo inizi a pagare. Con una franchigia di $ 2.000, ad esempio, paghi da solo i primi $ 2.000 di servizi coperti. Un importo fisso ($ 20, ad esempio) paghi per un servizio sanitario coperto dopo aver pagato la franchigia.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è il rovescio della medaglia di avere una franchigia

Contro di piani sanitari ad alta franchigia

Le persone che sono allungate sottili per i fondi possono ritardare o evitare di cercare cure mediche a causa dell’elevato costo del trattamento. Ad esempio, qualcuno ferito può evitare il pronto soccorso se lo sanno comporterà una fattura costosa che verrà applicata al piano deducibile.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È $ 2500 una franchigia alta

I vantaggi di un elevato piano medico deducibile. In genere, qualsiasi piano di assicurazione sanitaria con una franchigia superiore a $ 1.500 per un individuo e $ 2.500 per una famiglia è considerato un piano ad alta deducibile.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un bene deducibile da $ 2.000 dollari

Sì, una franchigia da $ 2.000 è positiva per l’assicurazione auto se si desidera un premio mensile inferiore. Le franchigie più comuni sono $ 500 e $ 1.000, ma una franchigia più elevata può essere una buona opzione se puoi permetterti di pagare di più di tasca.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Paghi qualcosa dopo deducibile

Dopo aver raggiunto la franchigia, in genere paghi un payment o una coassicurazione per tutti i servizi coperti dal tuo piano. La compagnia assicurativa si occupa del pagamento per il saldo rimanente. L’importo del copay dipende dalla tua assicurazione sanitaria e dal tipo di servizio che stai ricevendo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È meglio avere una deducibile $ 500 o $ 1000

Una franchigia di $ 1.000 è migliore di una deducibile di $ 500 se puoi permetterti l’aumento del costo di una tasca in caso di incidente, perché una franchigia più elevata significa che pagherai premi più bassi. La scelta di una franchigia assicurativa dipende dalle dimensioni del tuo fondo di emergenza e da quanto puoi permetterti per i premi mensili.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa è una buona deducibile

Le scelte deducibili in genere vanno da $ 250 a $ 2.000, con $ 500 che rappresentano la scelta deducibile più comune. Una franchigia inferiore, come $ 250 o $ 500, significherà tassi di assicurazione auto più elevati. Questo perché più basso è la franchigia, più la compagnia di assicurazione auto dovrà pagare se si presenta un reclamo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Paghi mai più della tua franchigia

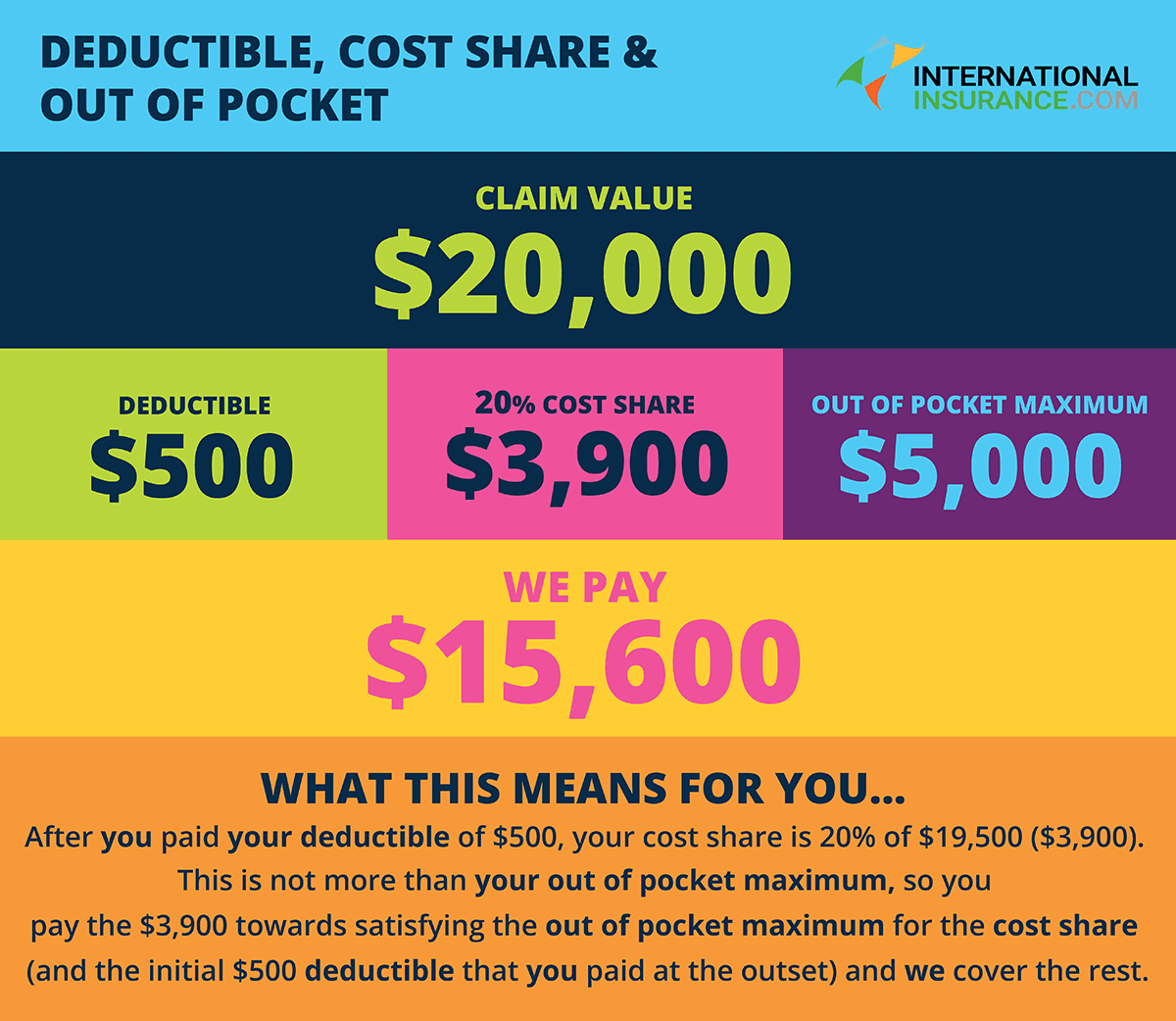

La coassicurazione è la quota del costo di un servizio sanitario coperto che paghi dopo aver raggiunto la franchigia. Di solito è una percentuale della spesa medica approvata. Una volta che hai incontrato la tua franchigia, potresti pagare il 20% del costo del servizio sanitario o della procedura, ad esempio.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cos’è una buona deducibile

Una buona franchigia per l’assicurazione auto è un importo che puoi permetterti dopo un incidente o un evento inaspettato, sebbene la maggior parte dei conducenti scelga una deducibile media di $ 500. Altre franchigie comuni di assicurazione auto sono $ 250 e $ 1.000, ma i conducenti dovrebbero tenere conto di diversi fattori prima di decidere quale sia giusto per loro.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come è pagata una franchigia

Una franchigia è l’importo che paghi per i servizi sanitari prima che la tua assicurazione sanitaria inizi a pagare. Come funziona: se la franchigia del tuo piano è di $ 1.500, pagherai il 100 percento delle spese sanitarie ammissibili fino a quando le fatture ammontano a $ 1.500. Dopodiché, condividi il costo con il tuo piano pagando la coassicurazione.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Paghi fuori tasca fino a quando non deducibile

Una franchigia è la quantità di denaro che un membro paga immediatamente prima di pagare un copay o una coassicurazione. L’importo pagato va al massimo del task. Pensa alla tua assicurazione sanitaria deducibile come la tua assicurazione auto.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È meglio pagare una franchigia alta o bassa

Un piano deducibile inferiore è un’ottima scelta se hai preoccupazioni mediche uniche o condizioni croniche che necessitano di un trattamento frequente. Mentre questo piano ha un premio mensile più elevato, se vai spesso dal medico o sei a rischio di una possibile emergenza medica, hai una franchigia più conveniente.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa succede se non incontro la mia franchigia

Se non si soddisfano la franchigia nel tuo piano, la tua assicurazione non pagherà per le spese mediche, in particolare quelle che sono soggette alla franchigia, fino a quando non si raggiunge questa franchigia.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come posso incontrare la mia franchigia

Come soddisfare la tua deducibile Torre una fornitura di 90 giorni della medicina da prescrizione. Spendi un po ‘di soldi extra ora per soddisfare la tua franchigia e assicurati di avere abbastanza farmaci per iniziare il nuovo anno bene.Vedere un medico fuori rete.Perseguire un trattamento alternativo.Ottieni gli occhi esaminati.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quando paghi una franchigia, ricevi indietro i tuoi soldi

Dopo aver pagato l’importo deducibile dell’auto, l’assicuratore coprirà il costo rimanente per riparare o sostituire il veicolo. Esempio: hai una franchigia di $ 500 e $ 3.000 in danni a causa di un incidente coperto. L’assicuratore pagherà $ 2.500 per riparare la tua auto e sarai responsabile per i restanti $ 500.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Pago il prezzo intero fino a quando non incontro la mia franchigia

L’importo che paghi per i servizi di assistenza sanitaria coperta prima che il piano assicurativo inizi a pagare. Con una franchigia di $ 2.000, ad esempio, paghi da solo i primi $ 2.000 di servizi coperti. Un importo fisso ($ 20, ad esempio) paghi per un servizio sanitario coperto dopo aver pagato la franchigia.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Pago il 100% prima della franchigia

Una franchigia è l’importo che paghi per i servizi sanitari prima che la tua assicurazione sanitaria inizi a pagare. Come funziona: se la franchigia del tuo piano è di $ 1.500, pagherai il 100 percento delle spese sanitarie ammissibili fino a quando le fatture ammontano a $ 1.500. Dopodiché, condividi il costo con il tuo piano pagando la coassicurazione.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È tutto gratuito dopo deducibile

Dopo aver raggiunto la franchigia, in genere paghi un payment o una coassicurazione per tutti i servizi coperti dal tuo piano. La compagnia assicurativa si occupa del pagamento per il saldo rimanente. L’importo del copay dipende dalla tua assicurazione sanitaria e dal tipo di servizio che stai ricevendo.

[/WPREMARK]