Cosa significa PMI?

Riepilogo dell’articolo PMI

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cos’è PMI e come funziona

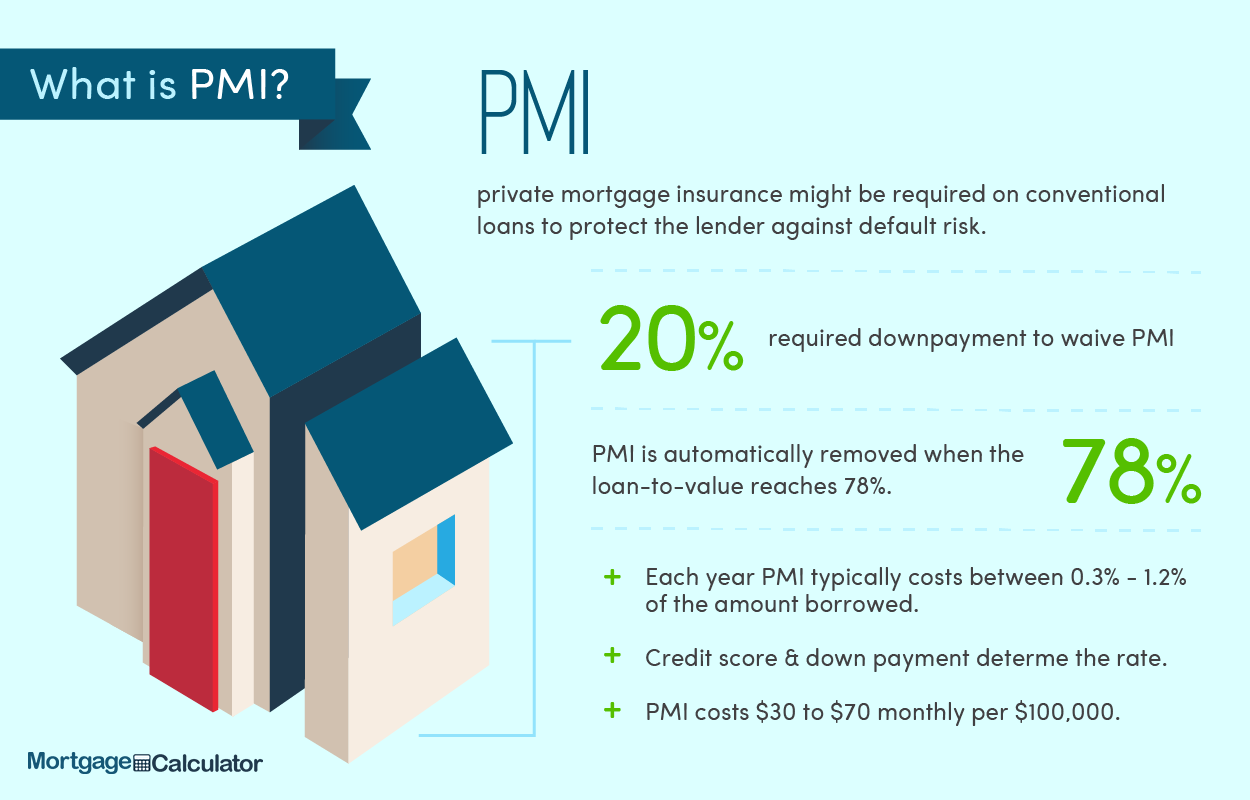

Cos’è l’assicurazione ipotecaria privata? PMI è un’assicurazione per il beneficio del prestatore ipotecario, non il tuo. Paghi un premio mensile all’assicuratore e la copertura pagherà una parte del saldo a causa del prestatore ipotecario nel caso in cui tu sia inadempiente sul prestito domestico.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quanto costa PMI con un prestito da $ 300.000

Ma in generale, il costo dell’assicurazione ipotecaria privata, o PMI, è di circa 0.5 a 1.5% dell’importo del prestito all’anno. Questo premio annuale viene suddiviso in rate mensili, che vengono aggiunte al pagamento del mutuo mensile. Quindi un prestito di $ 300.000 costerebbe circa $ 1.500 a $ 4.500 all’anno – o $ 125 a $ 375 al mese.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È buono o cattivo

PMI è un costo aggiuntivo evitabile associato all’acquisto di una casa. Detto questo, a volte pagare PMI è la mossa giusta; Può aiutarti ad entrare in una casa che altrimenti sarebbe fuori portata.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quanto tempo devi pagare PMI

Quanto tempo paghi per PMI? I proprietari di case in genere pagano PMI fino a quando non hanno raggiunto il 20 % azionario nella loro casa o un rapporto prestito a valore (LTV) più piccolo o inferiore sul loro mutuo. I gestori del prestito devono interrompere il PMI una volta raggiunto un rapporto LTV del 78 %, in base al valore valutato originale della casa della casa.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È meglio abbattere 20 o pagare PMI

Abbattere il 20% su un acquisto di casa può ridurre il pagamento mensile, eliminare l’assicurazione sui mutui privati e possibilmente darti un tasso di interesse inferiore.

[/WPREMARK]

[wpreMarkPreset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [WPREMARK_ICON ICON = “QUOTE-Left-2-Solid” Width = “32” 32 “32]PMI va via dopo il 20 percento

Puoi rimuovere PMI dal pagamento mensile dopo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso rimuovere PMI dopo 2 anni

Se possiedi la casa per almeno cinque anni e il saldo del prestito non è più dell’80 % della nuova valutazione, puoi chiedere l’annullamento di PMI. Se possiedi la casa per almeno due anni, il saldo restante ipotecario non deve essere superiore al 75 percento.

[/WPREMARK]

[wpreMarkPreset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [WPREMARK_ICON ICON = “QUOTE-Left-2-Solid” Width = “32” 32 “32]Come evito PMI con il 15% in meno

Per riassumere, quando si tratta di PMI, se hai meno del 20% del prezzo di vendita o del valore di una casa da utilizzare come acconto, hai due opzioni di base: utilizzare un mutuo “autonomo” e pagare PMI fino a quando l’LTV del mutuo raggiunge il 78%, a quel punto il PMI può essere eliminato. 2. Usa un secondo mutuo.

[/WPREMARK]

[wpreMarkPreset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [WPREMARK_ICON ICON = “QUOTE-Left-2-Solid” Width = “32” 32 “32]Puoi evitare il PMI senza abbassare il 20%

Puoi evitare di pagare PMI fornendo un acconto di oltre il 20% quando si elimina un mutuo. I mutui con pagamenti in calo inferiore al 20% richiederanno PMI fino a quando non si accumula un rapporto prestito-valore di almeno l’80%. Puoi anche evitare di pagare PMI utilizzando due mutui o un secondo mutuo di Piggyback.

[/WPREMARK]

[wpreMarkPreset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [WPREMARK_ICON ICON = “QUOTE-Left-2-Solid” Width = “32” 32 “32]Posso abbandonare il mio PMI dopo 2 anni

Se possiedi la casa per almeno cinque anni e il saldo del prestito non è più dell’80 % della nuova valutazione, puoi chiedere l’annullamento di PMI. Se possiedi la casa per almeno due anni, il saldo restante ipotecario non deve essere superiore al 75 percento.

[/WPREMARK]

[wpreMarkPreset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [WPREMARK_ICON ICON = “QUOTE-Left-2-Solid” Width = “32” 32 “32]Puoi evitare PMI con il 10%

Come posso evitare PMI con il 10 percento in meno? Se riesci a effettuare un acconto del 10 %, potresti evitare PMI se si utilizza un secondo prestito per finanziare un altro 10 percento del prezzo di acquisto della casa. La combinazione di questi soddisferà il requisito di pagamento del 20 % del prestatore ipotecario, evitando PMI.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cos’è PMI e come funziona

Cos’è l’assicurazione ipotecaria privata PMI è l’assicurazione per il beneficio del prestatore ipotecario, non il tuo. Paghi un premio mensile all’assicuratore e la copertura pagherà una parte del saldo a causa del prestatore ipotecario nel caso in cui tu sia inadempiente sul prestito domestico.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quanto costa PMI su un prestito da $ 300 000

Ma in generale, il costo dell’assicurazione ipotecaria privata, o PMI, è di circa 0.5 a 1.5% dell’importo del prestito all’anno. Questo premio annuale viene suddiviso in rate mensili, che vengono aggiunte al pagamento del mutuo mensile. Quindi un prestito di $ 300.000 costerebbe circa $ 1.500 a $ 4.500 all’anno – o $ 125 a $ 375 al mese.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È buono o cattivo

PMI è un costo aggiuntivo evitabile associato all’acquisto di una casa. Detto questo, a volte pagare PMI è la mossa giusta; Può aiutarti ad entrare in una casa che altrimenti sarebbe fuori portata.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quanto tempo devi pagare PMI

Per quanto tempo paghi per i proprietari di case PMI in genere pagano PMI fino a quando non hanno raggiunto il 20 % azionario nella loro casa o un rapporto prestito a valore (LTV) dell’80 % o più piccolo sul loro mutuo. I gestori del prestito devono interrompere il PMI una volta raggiunto un rapporto LTV del 78 %, in base al valore valutato originale della casa della casa.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È meglio abbattere 20 o pagare PMI

Abbinare il 20% su un acquisto di casa può ridurre il pagamento mensile, eliminare l’assicurazione sui mutui privati e possibilmente darti un tasso di interesse inferiore.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] PMI va via dopo il 20 percento

Puoi rimuovere PMI dal pagamento mensile dopo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso rimuovere PMI dopo 2 anni

Se possiedi la casa per almeno cinque anni e il saldo del prestito non è più dell’80 % della nuova valutazione, puoi chiedere l’annullamento di PMI. Se possiedi la casa per almeno due anni, il saldo restante ipotecario non deve essere superiore al 75 percento.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come evito PMI con il 15% in meno

Per riassumere, quando si tratta di PMI, se hai meno del 20% del prezzo di vendita o del valore di una casa da utilizzare come acconto, hai due opzioni di base: Usa a "indipendente, autonomo" Primo mutuo e paga PMI fino a quando il LTV del mutuo raggiunge il 78%, a quel punto il PMI può essere eliminato. 2. Usa un secondo mutuo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Puoi evitare il PMI senza abbassare il 20%

Puoi evitare di pagare PMI Acquisto fornendo un acconto di oltre il 20% quando si elimina un mutuo. I mutui con pagamenti in calo inferiore al 20% richiederanno PMI fino a quando non si accumula un rapporto prestito-valore di almeno l’80%. Puoi anche evitare di pagare PMI utilizzando due mutui o un secondo mutuo di Piggyback.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso abbandonare il mio PMI dopo 2 anni

Se possiedi la casa per almeno cinque anni e il saldo del prestito non è più dell’80 % della nuova valutazione, puoi chiedere l’annullamento di PMI. Se possiedi la casa per almeno due anni, il saldo restante ipotecario non deve essere superiore al 75 percento.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Puoi evitare PMI con il 10%

Come posso evitare il PMI con il 10 % in meno se puoi effettuare un acconto del 10 %, potresti evitare PMI se si utilizza un secondo prestito per finanziare un altro 10 percento del prezzo di acquisto della casa. La combinazione di questi soddisferà il requisito di pagamento del 20 % del prestatore ipotecario, evitando PMI.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] PMI scompare automaticamente dopo il 20 percento

Quando il saldo del prestito raggiunge il 78% del prezzo di acquisto originale della casa, il prestatore deve interrompere automaticamente il PMI. Puoi anche richiedere che il tuo PMI venga rimosso quando hai il 20% di equità in casa.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso uscire da PMI senza rifinanziare

La buona notizia è che ci sono passaggi che puoi prendere per rimuovere i pagamenti mensili di assicurazione ipotecaria. Chiedi di annullare il tuo PMI: se il tuo prestito ha soddisfatto determinate condizioni e il rapporto LTOV (Prestito al valore originale (LTOV) scende al di sotto dell’80%, è possibile inviare una richiesta scritta per far annullare il servicer ipotecario il tuo PMI.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Puoi rimuovere PMI senza il 20% in meno

Puoi evitare PMI senza il 20 percento in meno se opti per il PMI pagato per il prestatore. Tuttavia, finirai con un tasso ipotecario più elevato per la vita del prestito. Ecco perché alcuni mutuatari preferiscono il metodo di Piggyback: usando un secondo prestito ipotecario per finanziare parte del pagamento del 20 % necessario per evitare il PMI.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come faccio a abbassare il 10% e non pagare PMI

Ottieni un prestito 80-10-10

Un prestito copre l’80% del prezzo della casa e l’altro prestito copre un acconto del 10%. In combinazione con i tuoi risparmi per un acconto del 10%, questo tipo di prestito può aiutarti a evitare il PMI.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Puoi abbandonare PMI dopo 2 anni

Se possiedi la casa per almeno cinque anni e il saldo del prestito non è più dell’80 % della nuova valutazione, puoi chiedere l’annullamento di PMI. Se possiedi la casa per almeno due anni, il saldo restante ipotecario non deve essere superiore al 75 percento.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso sbarazzarmi di PMI senza rifinanziamento

La buona notizia è che ci sono passaggi che puoi prendere per rimuovere i pagamenti mensili di assicurazione ipotecaria. Chiedi di annullare il tuo PMI: se il tuo prestito ha soddisfatto determinate condizioni e il rapporto LTOV (Prestito al valore originale (LTOV) scende al di sotto dell’80%, è possibile inviare una richiesta scritta per far annullare il servicer ipotecario il tuo PMI.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come posso sbarazzarmi di PMI senza il 20% in meno

Per riassumere, quando si tratta di PMI, se hai meno del 20% del prezzo di vendita o del valore di una casa da utilizzare come acconto, hai due opzioni di base: Usa a "indipendente, autonomo" Primo mutuo e paga PMI fino a quando il LTV del mutuo raggiunge il 78%, a quel punto il PMI può essere eliminato. 2. Usa un secondo mutuo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso annullare PMI se il mio valore di casa aumenta

REPARATI RIVISTA LA TUA CASA dopo aver ottenuto valore. In generale, puoi richiedere di annullare PMI quando raggiungi almeno il 20% di capitale proprio in casa. Potresti raggiungere la soglia del 20% azionaria effettuando i tuoi pagamenti in tempo per il tuo programma di ammortamento per il rimborso del prestito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come faccio a rinunciare al mio PMI

L’unico modo per annullare il PMI è rifinanziare il mutuo. Se rifinanzi il tasso di interesse o il rifinanziamento del tuo prestito attuale in un diverso tipo di prestito, potresti essere in grado di annullare l’assicurazione ipotecaria.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] PMI può essere rimosso se il valore della casa aumenta

REPARATI RIVISTA LA TUA CASA dopo aver ottenuto valore. In generale, puoi richiedere di annullare PMI quando raggiungi almeno il 20% di capitale proprio in casa. Potresti raggiungere la soglia del 20% azionaria effettuando i tuoi pagamenti in tempo per il tuo programma di ammortamento per il rimborso del prestito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Devo aspettare 2 anni per rimuovere PMI

Se possiedi la casa per almeno cinque anni e il saldo del prestito non è più dell’80 % della nuova valutazione, puoi chiedere l’annullamento di PMI. Se possiedi la casa per almeno due anni, il saldo restante ipotecario non deve essere superiore al 75 percento.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso evitare PMI con il 10 percento in meno

Ottieni un prestito 80-10-10

Un prestito copre l’80% del prezzo della casa e l’altro prestito copre un acconto del 10%. In combinazione con i tuoi risparmi per un acconto del 10%, questo tipo di prestito può aiutarti a evitare il PMI.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] PMI va via dopo il 20%

“Finché non stai prendendo un prestito FHA, non sei sposato con il PMI. Puoi lasciarlo cadere una volta raggiunto un cuscino azionario del 20 %, che potrebbe essere solo pochi anni a seconda dell’apprezzamento dei prezzi della casa.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come faccio a mettere meno del 20% senza PMI

Metti il 10% senza PMI usando un prestito di piggyback

L’altro 10% richiesto per costituire un acconto del 20% proviene da un secondo prestito, per un valore del 10% del valore della casa. Quel secondo prestito “Piggybacks” sul mutuo. È completamente separato, il che significa che avrà i suoi termini e il tasso di interesse.

[/WPREMARK]