I conti possono vedere il tuo punteggio di credito?

Riepilogo dell’articolo

Il tuo conto bancario mostra il tuo punteggio di credito? La maggior parte delle banche e dei sindacati di credito darà anche ai propri clienti un accesso gratuito ai loro punteggi di credito. Rivedere il tuo punteggio può aiutarti a rimanere al passo con le finanze e ottenere condizioni migliori su un mutuo futuro o un prestito auto.

Può un’azienda controllare il tuo punteggio di credito? Quali sono i tuoi diritti legali come candidato? Grazie al Fair Credit Reporting Act (FCRA), i datori di lavoro non possono controllare la tua storia creditizia alle spalle. Devono avere il consenso scritto prima di tirare la storia creditizia di un richiedente.

Chi può guardare il tuo punteggio di credito oltre alle banche? Chi può accedere al tuo rapporto di credito o al punteggio? Banche, creditori, fornitori di prestiti studenteschi, società di servizi pubblici, agenzie di raccolta, agenzie governative e qualsiasi entità con un ordine del tribunale.

Può una banca controllare il tuo punteggio di credito senza la tua autorizzazione? Ora, la buona notizia è che i finanziatori non possono semplicemente accedere al tuo rapporto di credito senza il tuo consenso. Il Fair Credit Reporting Act afferma che solo le aziende con un motivo legittimo per verificare il tuo rapporto di credito possono farlo e, in generale, devi acconsentire per iscritto a fare il tuo rapporto di credito.

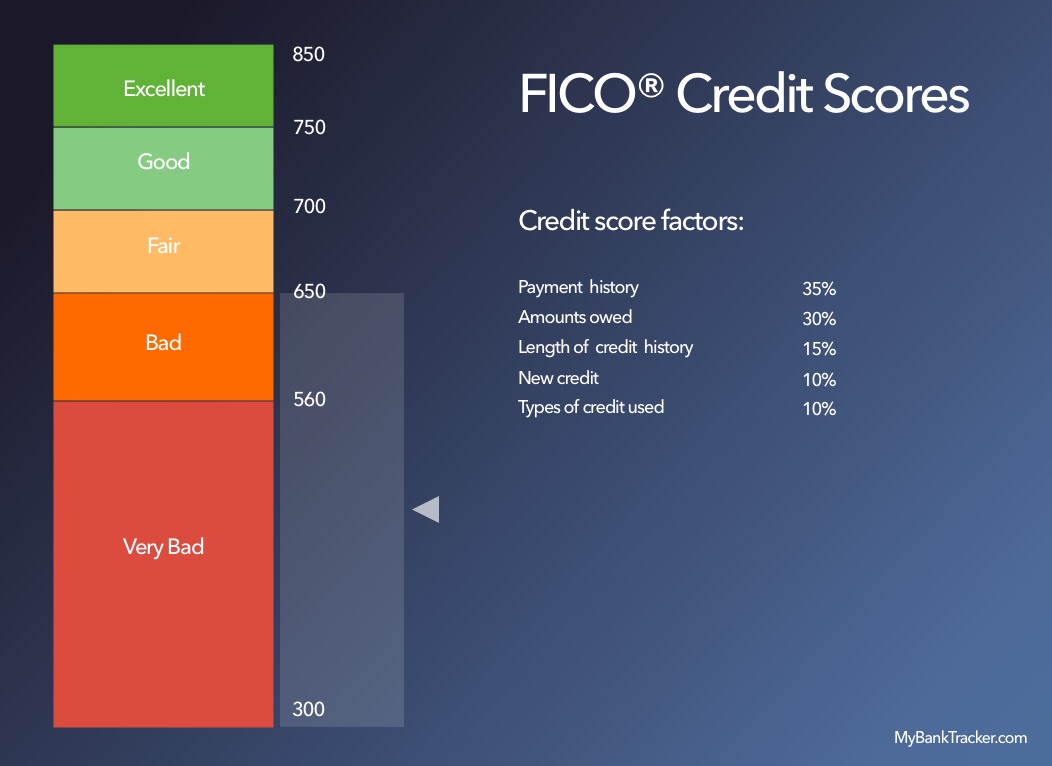

Ciò che ha il maggiore impatto sul punteggio di credito? Storico dei pagamenti. La tua cronologia dei pagamenti comporta il massimo peso nei fattori che influiscono sul tuo punteggio di credito perché rivela se hai una storia di rimborso di fondi che ti sono prestati.

Cosa si presenta su un rapporto di credito? I tuoi rapporti di credito includono informazioni sui tipi di conti di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse.

Posso essere negato un lavoro a causa del mio credito? Generalmente, sì. Centinaia di aziende forniscono controlli di base per l’occupazione e si qualificano come agenzie di segnalazione dei consumatori. Le relazioni sull’occupazione spesso includono assegni di credito, controlli di fondo penale, registri pubblici come i documenti di fallimento e altri documenti del tribunale e le informazioni relative alla cronologia dell’occupazione.

Non puoi trovare un lavoro a causa del cattivo credito? La maggior parte delle persone in cerca di lavoro non lo sanno nemmeno, e solleva una domanda davvero importante: si può negare un lavoro a causa del cattivo credito? La risposta breve è sì, puoi. Inoltre, tieni presente che il cattivo credito è diverso da nessun credito, ma in questo caso, il cattivo credito può essere il colpevole.

Chi può vedere il tuo rapporto di credito? Mentre il pubblico in generale non può vedere il tuo rapporto di credito, alcuni gruppi hanno accesso legale a tali informazioni personali. Tali gruppi includono istituti di credito, creditori, proprietari, datori di lavoro, compagnie assicurative, agenzie governative e fornitori di servizi pubblici.

Chiunque può accedere al mio rapporto di credito? La tua famiglia e i tuoi amici non possono richiedere l’accesso al tuo rapporto di credito, indipendentemente dalla loro relazione con te. Non dovrebbe essere disponibile per il grande pubblico e non verrà visualizzato come risultato del motore di ricerca, anche se hai un nome univoco.

Chi può visualizzare il tuo rapporto di credito senza autorizzazione? Potenziali investitori o servitori e attuali assicuratori possono accedere al tuo rapporto di credito senza autorizzazione.

Domande e risposte dettagliate

1. Il tuo conto bancario mostra il tuo punteggio di credito?

La maggior parte delle banche e dei sindacati di credito darà anche ai propri clienti un accesso gratuito ai loro punteggi di credito. Rivedere il tuo punteggio può aiutarti a rimanere al passo con le finanze e ottenere condizioni migliori su un mutuo futuro o un prestito auto.

2. Può un’azienda controllare il tuo punteggio di credito?

Grazie al Fair Credit Reporting Act (FCRA), i datori di lavoro non possono controllare la tua storia creditizia alle spalle. Devono avere il consenso scritto prima di tirare la storia creditizia di un richiedente.

3. Chi può guardare il tuo punteggio di credito oltre alle banche?

Banche, creditori, fornitori di prestiti studenteschi, società di servizi pubblici, agenzie di riscossione, agenzie governative e qualsiasi entità con un ordine del tribunale può accedere al tuo rapporto di credito o al punteggio.

4. Può una banca controllare il tuo punteggio di credito senza la tua autorizzazione?

I finanziatori non possono semplicemente accedere al tuo rapporto di credito senza il tuo consenso. Il Fair Credit Reporting Act afferma che solo le aziende con un motivo legittimo per verificare il tuo rapporto di credito possono farlo e, in generale, devi acconsentire per iscritto a fare il tuo rapporto di credito.

5. Ciò che ha il maggiore impatto sul punteggio di credito?

Storico dei pagamenti. La tua cronologia dei pagamenti comporta il massimo peso nei fattori che influiscono sul tuo punteggio di credito perché rivela se hai una storia di rimborso di fondi che ti sono prestati.

6. Cosa si presenta su un rapporto di credito?

I tuoi rapporti di credito includono informazioni sui tipi di conti di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito.

7. Posso essere negato un lavoro a causa del mio credito?

Sì, centinaia di aziende forniscono controlli di base per l’occupazione e si qualificano come agenzie di segnalazione dei consumatori. Le relazioni sull’occupazione spesso includono assegni di credito, controlli di fondo penale, registri pubblici come i documenti di fallimento e altri documenti del tribunale e le informazioni relative alla cronologia dell’occupazione.

8. Non puoi trovare un lavoro a causa del cattivo credito?

Sì, il cattivo credito può essere un motivo per essere negato un lavoro. Il cattivo credito è diverso da nessun credito.

9. Chi può vedere il tuo rapporto di credito?

Fruttori, creditori, proprietari, datori di lavoro, compagnie assicurative, agenzie governative e fornitori di servizi di pubblica utilità possono accedere legalmente al tuo rapporto di credito.

10. Chiunque può accedere al mio rapporto di credito?

La tua famiglia e i tuoi amici non possono richiedere l’accesso al tuo rapporto di credito. Non dovrebbe essere disponibile per il grande pubblico e non verrà visualizzato nei risultati dei motori di ricerca.

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Il tuo conto bancario mostra il tuo punteggio di credito

La maggior parte delle banche e dei sindacati di credito darà anche ai propri clienti un accesso gratuito ai loro punteggi di credito. Rivedere il tuo punteggio può aiutarti a rimanere al passo con le finanze e ottenere condizioni migliori su un mutuo futuro o un prestito auto.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Può un’azienda controllare il tuo punteggio di credito

Quali sono i tuoi diritti legali come richiedente di lavoro grazie al Fair Credit Reporting Act (FCRA), i datori di lavoro non possono andare a controllare la tua storia creditizia alle spalle. Devono avere il consenso scritto prima di tirare la storia creditizia di un richiedente.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Chi può guardare il tuo punteggio di credito oltre alle banche

Chi può accedere al tuo rapporto di credito o alle banche dei punteggi.Creditori.Fornitori di prestiti studenteschi.Società di servizi.Agenzie di raccolta.Agenzie governative.Qualsiasi entità con un ordine del tribunale.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Può una banca controllare il tuo punteggio di credito senza la tua autorizzazione

Ora, la buona notizia è che i finanziatori non possono semplicemente accedere al tuo rapporto di credito senza il tuo consenso. Il Fair Credit Reporting Act afferma che solo le aziende con un motivo legittimo per verificare il tuo rapporto di credito possono farlo e, in generale, devi acconsentire per iscritto a fare il tuo rapporto di credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Ciò che ha un impatto maggiore sul punteggio di credito

Storico dei pagamenti

1. Cronologia dei pagamenti: 35% La cronologia dei pagamenti comporta il massimo peso nei fattori che influiscono sul tuo punteggio di credito, perché rivela se hai una storia di rimborso di fondi che ti sono prestati. Questo componente del tuo punteggio considera i seguenti fattori: 3.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa si presenta su un rapporto di credito

I tuoi rapporti di credito includono informazioni sui tipi di account di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso essere negato un lavoro a causa del mio credito

Generalmente, sì. Centinaia di aziende forniscono controlli di base per l’occupazione e si qualificano come agenzie di segnalazione dei consumatori. Le relazioni sull’occupazione spesso includono assegni di credito, controlli di fondo penale, registri pubblici – come la dichiarazione di fallimento e altri documenti del tribunale – e le informazioni relative alla cronologia dell’occupazione.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Non puoi trovare un lavoro a causa del cattivo credito

La maggior parte delle persone in cerca di lavoro non lo sa nemmeno, e solleva una domanda davvero importante è: puoi essere negato un lavoro a causa del cattivo credito La risposta breve è sì, puoi. Inoltre, tieni presente che il cattivo credito è diverso da nessun credito, ma in questo caso, il cattivo credito può essere il colpevole.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Chi può vedere il tuo rapporto di credito

Mentre il pubblico in generale non può vedere il tuo rapporto di credito, alcuni gruppi hanno accesso legale a tali informazioni personali. Tali gruppi includono istituti di credito, creditori, proprietari, datori di lavoro, compagnie assicurative, agenzie governative e fornitori di servizi pubblici.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Chiunque può accedere al mio rapporto di credito

La tua famiglia e i tuoi amici non possono richiedere l’accesso al tuo rapporto di credito, indipendentemente dalla loro relazione con te. Non dovrebbe essere disponibile per il grande pubblico e non verrà visualizzato come risultato del motore di ricerca, anche se hai un nome univoco.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Chi può visualizzare il tuo rapporto di credito senza autorizzazione

Potenziali investitori o servitori e attuali assicuratori possono accedere al tuo rapporto di credito per valutare qualsiasi rischio di credito che il tuo prestito pone o per determinare se si pagherai (ripagare un prestito prima che sia dovuto).

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quale dei 3 punteggi di credito è più importante

I punteggi FICO®☉ sono utilizzati dal 90% dei principali istituti di credito, ma anche così, non esiste un punteggio di credito singolo o un sistema di punteggio più importante. In un modo molto reale, il punteggio che conta di più è quello usato dal prestatore disposto a offrirti i migliori termini di prestito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Perché il mio punteggio di credito è giusto quando pago in tempo

A volte succede che l’attività di credito di qualcun altro viene segnalata come la tua nel tuo rapporto di credito. Se il tuo punteggio di credito scende costantemente anche dopo aver pagato le fatture in tempo, controlla il tuo rapporto di credito per scoprire se qualcun altro sta usando la tua carta di credito o richiede nuovi crediti a tuo nome.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Tutti possono vedere il tuo rapporto di credito

Mentre il pubblico in generale non può vedere il tuo rapporto di credito, alcuni gruppi hanno accesso legale a tali informazioni personali. Tali gruppi includono istituti di credito, creditori, proprietari, datori di lavoro, compagnie assicurative, agenzie governative e fornitori di servizi pubblici.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Un rapporto di credito mostrerà chi devo

Il tuo rapporto di credito elenca l’importo dovuto su ogni account, insieme al suo stato e alla cronologia dei pagamenti e alle informazioni di contatto per il creditore che gestisce il debito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è il punteggio di credito minimo per un lavoro

Si può notare che se stai cercando di trovare un lavoro in una banca, un punteggio CIBIL inferiore a 750 non lo farà. Tuttavia, se ti avvicini alla banca come cliente, la stessa banca potrebbe comunque prendere in considerazione il prestito se il tuo punteggio è compreso tra 700 e 750. 2. Cosa determina il tuo punteggio CIBIL

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quale punteggio di credito è dannoso per l’occupazione

Punteggio di credito scarso: 500 – 619. Punteggio di credito cattivo 300 – 499.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Tira il tuo rapporto di credito ha danneggiato il tuo punteggio

Controllare il tuo rapporto di credito non è una richiesta sul nuovo credito, quindi non ha alcun effetto sul tuo punteggio. In effetti, rivedere regolarmente il rapporto di credito può aiutarti a garantire che le informazioni che le società di rendicontazione del credito condividono con i finanziatori siano accurate e aggiornate.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un rapporto di credito confidenziale

La legge (Titolo VI del Consumer Credit Protection Act) protegge le informazioni raccolte dalle agenzie di segnalazione dei consumatori come uffici di credito, società di informazioni mediche e servizi di screening degli inquilini. Le informazioni in un rapporto del consumatore non possono essere fornite a chiunque non abbia uno scopo specificato nella legge.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È illegale controllare il punteggio di credito di qualcun altro

Il Fair Credit Reporting Act (FCRA) è uno statuto federale che definisce e limita che può ricevere informazioni relative al credito. La legge elenca i motivi legali per cui il credito di qualcuno può essere controllato; Pertanto, è illegale per un individuo o un’organizzazione controllare il rapporto di credito di qualcuno per qualsiasi altro scopo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] La tua storia creditizia è privata

La persona media non è al corrente delle tue informazioni creditizie. Per la maggior parte, il tuo punteggio e il tuo report rimangono riservati e solo le parti e le aziende selezionate possono vederlo. Ecco chi può accedere al tuo rapporto di credito, chi non può e perché.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Chiunque può accedere al mio file di credito

La tua famiglia e i tuoi amici non possono richiedere l’accesso al tuo rapporto di credito, indipendentemente dalla loro relazione con te. Non dovrebbe essere disponibile per il grande pubblico e non verrà visualizzato come risultato del motore di ricerca, anche se hai un nome univoco.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come nascondo il mio rapporto di credito

Se vuoi congelare il tuo credito, devi farlo in ciascuno dei tre principali uffici di credito: Equifax (1-800-349-9960), TransUnion (1-888-909-8872) ed Experian (1-888-397-3742). Se richiedi un blocco, assicurati di archiviare le password dovrai scongelare il tuo credito in un luogo sicuro.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quale punteggio di credito è il più difficile

Ecco le gamme di punteggio di credito di base di FICO: Credito eccezionale: da 800 a 850.Ottimo credito: da 740 a 799.Buon credito: da 670 a 739.Credito equo: da 580 a 669.Scarso credito: sotto i 580.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È 700 un buon punteggio di credito

Per un punteggio con un intervallo compreso tra 300 e 850, un punteggio di credito di 700 o superiore è generalmente considerato buono. Un punteggio di 800 o superiore allo stesso intervallo è considerato eccellente. La maggior parte dei consumatori ha punteggi di credito che scendono tra 600 e 750. Nel 2022, il punteggio FICO® medio nell’u.S. raggiunto 714.

[/WPREMARK]