Какво е правилото 26 36?

Обобщение на статията:

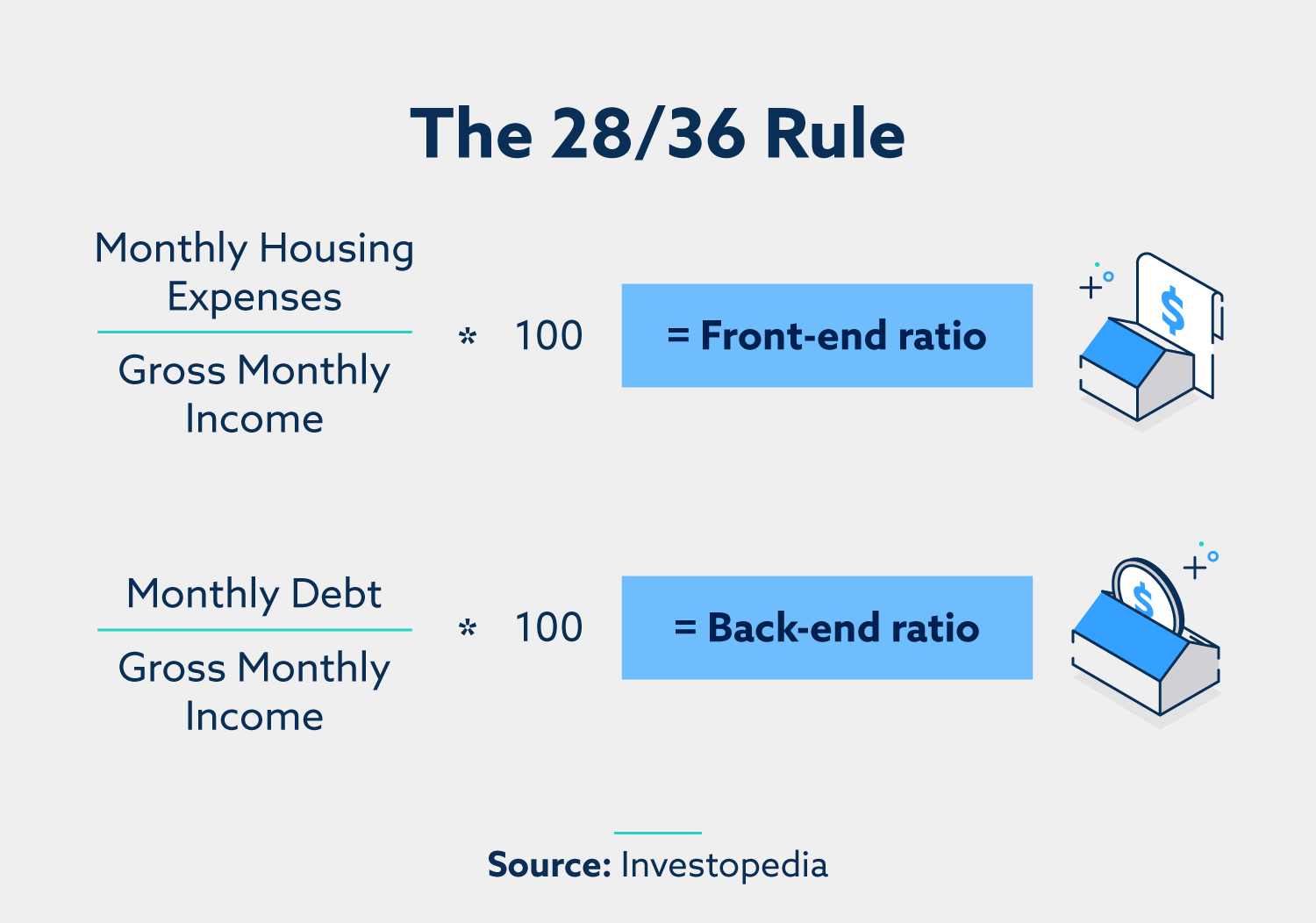

В тази статия ще обсъдим правилото 28/36 и нейното значение при определяне на вашата достъпност за жилища за жилища. Правилото 28/36 е насока, която предполага, че разходите ви за жилища не трябва да надвишават 28% от доходите ви (коефициент на предния край) и общият ви дълг, включително разходите за жилища, не трябва да надвишава 36% от доходите ви (съотношение на бек-енд)). Това правило не е строго изискване, но може да ви помогне да получите одобрение за наем или ипотечен заем.

Ключови точки:

- Правилото 28/36 е насока за определяне на достъпността на жилищата.

- Вашите жилищни разходи в идеалния случай трябва да са не повече от 28% от доходите ви.

- Общият ви дълг, включително разходите за жилища, в идеалния случай трябва да бъде не повече от 36% от доходите ви.

- Следвайки правилото 28/36, може да увеличи шансовете ви да получите одобрение за наем или ипотечен заем.

- Ако печелите 120 000 долара годишно, общите ви годишни разходи за жилища в идеалния случай трябва да са не повече от 33 600 долара, или 2800 долара на месец.

- Правилото от 28% гласи, че вашето ипотечно плащане не трябва да надвишава 28% от брутния ви доход.

- Правилото 50/30/20 може да бъде алтернативен метод за бюджетиране, но може да не е подходящ за всички.

- Вашето ипотечно плащане в идеалния случай не трябва да надвишава 28% от месечния ви брутен доход.

- Правилото на 78, което е метод за изчисляване на лихвите по заем, беше извън закона през 1992 г. за заеми, по -дълги от 61 месеца.

- Правилото 50/30/20 предполага разпределяне на 50% от доходите ви към нуждите, 30% към желанията и 20% към спестяванията.

Въпроси и отговори:

- Е реалистично правилото 28/36?

- Каква е формулата за правилото 28/36?

- Колко къща мога да си позволя, ако правя 120 000 долара годишно?

- Е правилото от 28% преди или след данъци?

- Правилото 50/30/20 е най -добрият метод за бюджетиране?

- Може ли ипотеката ми да бъде 50% от доходите ми?

- Правилото от 78 все още ли е използвано?

- Какво е правилото 50/30/20?

- Мога ли да си позволя къща от 500 000 долара за заплата от 100 000 долара?

- Мога ли да си позволя къща от 300 000 долара за заплата от 100 000 долара?

- Колко къща мога да си позволя, ако правя 70 000 долара годишно?

Правилото 28/36 е полезна насока за бюджетиране на жилищните ви разходи и следването му може да увеличи шансовете ви за одобрение на заема.

Правилото от 28/36 препоръчва да харчите не повече от 28% от доходите ви за жилища и не повече от 36% за общия дълг, включително жилищните плащания.

Ако печелите 120 000 долара годишно, в идеалния случай можете да си позволите жилищни разходи до 33 600 долара на година или 2800 долара на месец, стига общият ви дълг да не надвишава 36% от доходите ви.

Правилото от 28% се основава на брутния ви доход, който е вашият доход преди приспадането на данъците.

Пригодността на правилото 50/30/20 зависи от вашите уникални месечни разходи. Може да не е достатъчно да покриете всички ваши нужди в зависимост от доходите и местоположението ви.

Правилото от 28% предполага, че вашето ипотечно плащане не трябва да надвишава 28% от месечния ви брутен доход.

Правилото на 78, което е метод за изчисляване на лихвите по заеми, беше извън закона през 1992 г. за заеми, по -дълги от 61 месеца. Приложението му обаче може да варира в зависимост от срока на държавата и заема.

Правилото 50/30/20 предполага разделяне на доходите ви на три категории: 50% за нуждите, 30% за желания и 20% за спестявания.

Заплата от 100 000 долара ще ви позволи да си позволите къща в диапазона от 350 000 до 500 000 долара, след 28% правило за ипотечна достъпност.

Със заплата от 100 000 долара ще имате добър бюджет за закупуване на жилище в диапазона от високи-300 000 до 400 000 долара, ако приемете, че отговаряте на други критерии като кредитен рейтинг, дългове и авансово плащане.

С годишен доход от 70 000 долара вероятно можете да си позволите жилище между 290 000 и 360 000 долара, с месечно плащане между 2 000 и 2500 долара.

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Е реалистично правилото 26 36

Като цяло доходите ви трябва да са около седем пъти по -голям от дълга ви; 36% е препоръчителното съотношение DTI, правилото 28/36 не е трудна и бърза насока, но ако го следвате, когато зададете бюджета си за нова жилищна ситуация, това може да ви помогне да получите одобрение за наем или ипотечен заем.

Кеширан

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Каква е формулата за правило 26 36

Правилото 28/36 казва, че не трябва да харчите повече от 28% от доходите си за жилища (известни като съотношението на предния край) и 36% от доходите си от общия дълг/жилищни плащания (известни като съотношение на задния край).

Кеширан

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Колко къща мога да си позволя, ако правя $ 120000 годишно

Ако печелите 50 000 долара годишно, общите ви годишни жилищни разходи в идеалния случай трябва да са не повече от 14 000 долара, или 1,167 долара на месец. Ако печелите 120 000 долара годишно, можете да стигате до 33 600 долара годишно или 2800 долара на месец – стига другите ви дългове да не ви тласкат от над 36 -процентовия знак.

Кеширан

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Е правилото от 28% преди или след данъци

Правилото от 28% казва, че трябва да запазите ипотечното си плащане под 28% от брутния си доход (това е вашият доход, преди да бъдат извадени данъци).

Кеширан

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Е правилото 50 30 20 най -доброто

Правилото 50/30/20 може да бъде добър метод за бюджетиране за някои, но дали системата е подходяща за вас, ще бъде определена от вашите уникални месечни разходи. В зависимост от доходите ви и къде живеете, оценяването на 50% от доходите ви за вашите нужди може да не е достатъчно.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Може ли ипотеката ми да бъде 50% от доходите ми

Правилото от 28%

28% правило за ипотека гласи, че трябва да похарчите 28% или по -малко от месечния си брутен доход за ипотечното си плащане (e.g., главен, лихви, данъци и застраховки). За да определите колко можете да си позволите да използвате това правило, умножете месечния си брутен доход с 28%.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Правилото от 78 все още ли е използвано

За щастие правилото от 78 беше извън закона национално, започвайки през 1992 г. за заеми, които продължават повече от 61 месеца, въпреки че все още не може да се прилага във всяка държава, независимо от срока на заема.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Какво е правилото 50 30 20

Един от най-често срещаните видове процентни бюджети е правилото 50/30/20. Идеята е да разделите доходите си на три категории, харчене 50% за нуждите, 30% на желанията и 20% на спестяванията. Научете повече за бюджетното правило 50/30/20 и ако е подходящо за вас.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Мога ли да си позволя къща от 500 000 на 100k заплата

Заплата от 100 000 означава, че можете да си позволите къща от 350 000 до 500 000 долара, като се приеме, че се придържате към правилото от 28%, което повечето експерти препоръчват. Това би означавало, че ще харчите около 2300 долара на месец за къщата си и ще имате авансово плащане от 5% до 20%.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Мога ли да си позволя къща от 300 000 на 100k заплата

Заплата от 100 000 долара ви поставя в добра позиция да купите дом

Със заплата от 100 000 долара имате изстрел в страхотен бюджет за закупуване на жилище-вероятно в диапазона с висок-300 000 до 400 000 долара или по-горе. Но ще ви трябват повече от добър доход, за да купите къща. Ще ви трябва и силен кредитен рейтинг, ниски дългове и прилично авансово плащане.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Колко къща мога да си позволя, ако правя 70 000 долара годишно

Ако сте амбициозен собственик на жилище, може би се питате, “Правя 70 000 долара годишно: Колко къща мога да си позволя” Ако печелите 70 000 долара годишно, вероятно можете да си позволите жилище между 290 000 и 360 000 долара*. Това е месечно плащане на къща между 2000 и 2500 долара на месец, в зависимост от вашите лични финанси.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Колко доход ви е необходимо, за да купите къща от 650000 долара

Въз основа на текущата средна стойност за авансово плащане и текущата u.С. Среден лихвен процент по 30-годишна фиксирана ипотека, която ще трябва да печелите 126 479 долара годишно преди данъците, за да можете да си позволите жилище от 650 000 долара.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Можете ли да живеете 1000 долара на месец след сметките

Стигането на 1000 долара на месец може да не е лесно, особено когато изглежда инфлацията прави всичко по -скъпо. Но е възможно да живеете добре дори на малка сума пари.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Какво е правилото 75 15 10

Опростете бюджета – правилото 75/15/10

75% от доходите ви отиват за разходи. 15% отиват за инвестиране. 10% отиват за спестяване-тоест отново, докато не достигнете 6-месечния праг на разходите.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Колко къща мога да си позволя, ако правя 60000 долара годишно

Колко от заема за жилище мога да получа на заплата от 60 000 долара Общите насоки е, че ипотеката трябва да бъде две до 2.5 пъти повече от годишната ви заплата. Заплата от 60 000 долара се равнява на ипотека между 120 000 и 150 000 долара.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Какво е правилото на 70

Правилото от 70 се използва за определяне на броя на годините, необходими на променлива да се удвои чрез разделяне на числото 70 на темповете на растеж на променливата. Правилото от 70 обикновено се използва за определяне колко време ще отнеме инвестицията да се удвои, като се има предвид годишната норма на възвръщаемост.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Какво е правило 72, където се използва

Какво е правилото 72 Правилото на 72 е изчисление, което оценява броя на годините, необходими за удвояване на парите си при определена норма на възвръщаемост. Ако например акаунтът ви спечели 4 процента, разделете 72 на 4, за да получите броя на годините, които ще са необходими, за да се удвои парите ви. В този случай 18 години.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Какво е 40 40 20 бюджетен правило

Това върви по този начин: 40% от доходите трябва да отидат за необходимост (като наем/ипотека, комунални услуги и хранителни стоки) 30% трябва да отидат за дискреционни разходи (като трапезария, забавление и пазаруване) – Hubble Разходване на пари е само за това. 20% трябва да отидат за спестявания или да изплащат дълг.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Какво е 60 40 бюджет

60/40. Разпределете 60% от доходите си за фиксирани разходи като вашия наем или ипотека и 40% за променливи разходи като хранителни стоки, забавления и пътуване.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Колко трябва да направите една година, за да си позволите къща от 400000 долара

105 864 долара всяка година

Ако приемем 30-годишна фиксирана конвенционална ипотека и 20 процента авансово плащане от 80 000 долара, с високи 6.88 процента лихвен процент, кредитополучателите трябва да печелят минимум 105 864 долара всяка година, за да си позволят жилище на цена от 400 000 долара. Въз основа на тези номера, месечното ви ипотечно плащане ще бъде около 2470 долара.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Мога ли да си позволя къща с 300 000 долара за заплата от 60 k

Обичайното правило е, че можете да си позволите ипотека от две до 2.5 пъти по -голям от годишния ви доход. Това е ипотека от 120 000 до 150 000 долара при 60 000 долара.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Колко доход ви е необходим, за да купите къща от 600k

Какъв доход е необходим за 600K ипотека, за да си позволи къща, която струва 600 000 долара с 20 процента авансово плащане (равна на 120 000 долара), ще трябва да печелите малко под 90 000 долара годишно, преди да се данък. Месечното ипотечно плащане ще бъде приблизително 2 089 долара в този сценарий. (Това е прогнозен пример.)

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Е 2000 долара на месец добър за един човек

Да, възможно е да живеете на 2000 долара на месец. Но това зависи от няколко фактора като разходите за живот във вашия район, вашия начин на живот и разходи. Високите разходи, като например подпомагащи зависими, плащането на медицински сметки или живот в скъп град, могат да затруднят живеенето на 2000 долара на месец.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Можете ли да оцелеете на 3000 долара на месец

Ако сте неженени и нямате семейство, за което да се грижите, 3000 долара са достатъчни, за да ви преведат удобно през месеца. И ако сведете разходите си до минимум, можете да спестите няколкостотин долара от вашата заплата.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” височина = “32”] Какво е правилото на 72 8

Правилото казва, че за да намерите броя на годините, необходими за удвояване на парите си при даден лихвен процент, просто разделяте лихвения процент на 72. Например, ако искате да знаете колко време ще отнеме да удвоите парите си при осем процента лихва, разделете 8 на 72 и вземете 9 години.

[/wpremark]