Какво е правилото 28 в ипотечните кредити?

Обобщение на статията: Правилото 28/36 в ипотечните кредити

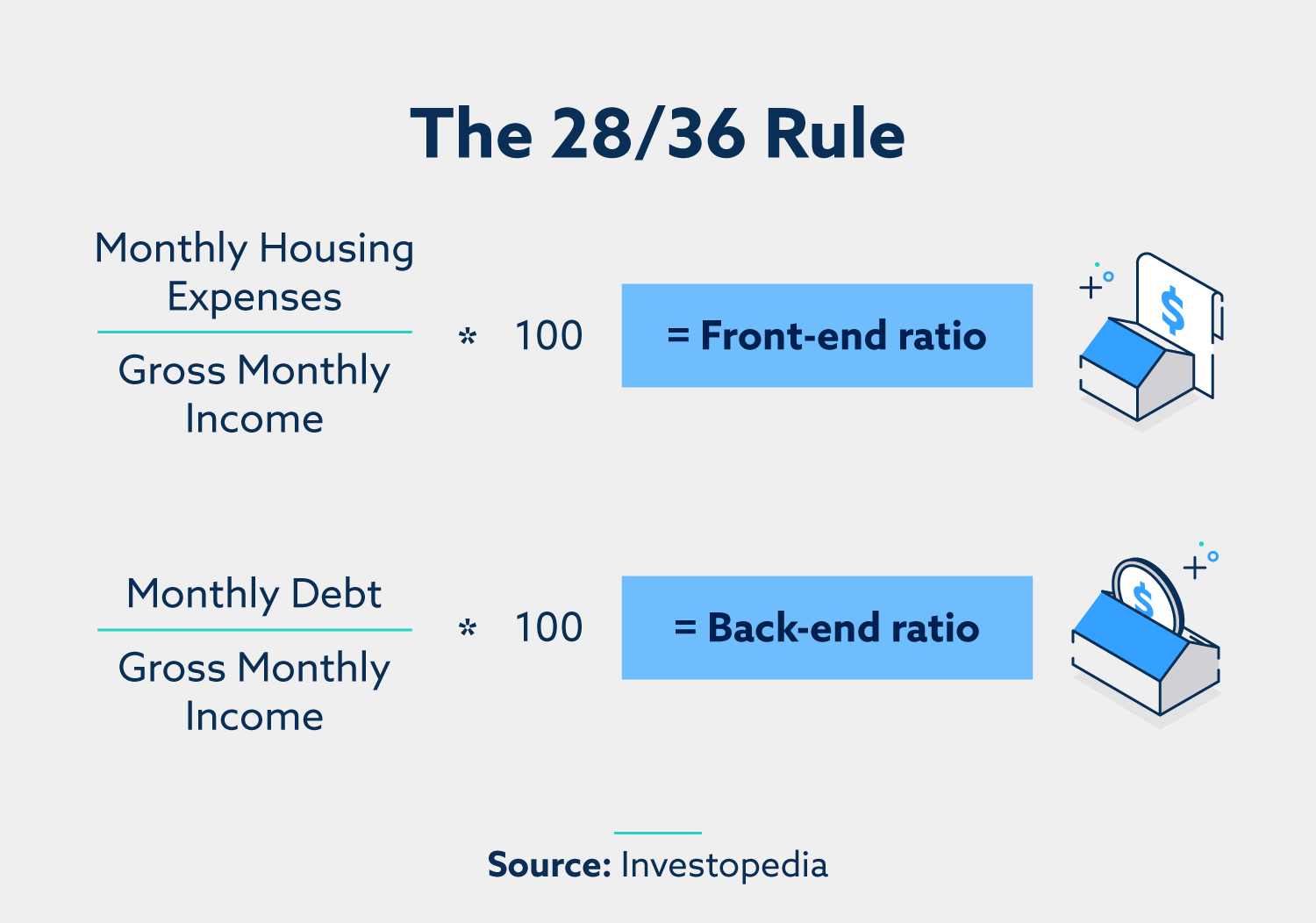

Е реалистично правилото 28/36?

Като цяло доходите ви трябва да са около седем пъти по -голям от дълга ви; 36% е препоръчителното съотношение DTI. Правилото 28/36 не е трудна и бърза насока, но ако го следвате, когато зададете бюджета си за нова жилищна ситуация, това може да ви помогне да получите одобрение за наем или ипотечен заем.

Използват ли кредиторите 28 или 36?

Домакинството трябва да изразходва максимум 28% от брутния си месечен доход за общите жилищни разходи според това правило и не повече от 36% за общата услуга на дълга. Това включва жилища и друг дълг като кредити за автомобили и кредитни карти. Кредиторите често използват това правило, за да преценят дали да удължат кредита на кредитополучателите.

Колко къща мога да си позволя, ако правя 120 000 долара годишно?

Ако печелите 120 000 долара годишно, общите ви годишни жилищни разходи в идеалния случай трябва да са не повече от 33 600 долара, или 2800 долара на месец – стига другите ви дългове да не ви тласкат над 36 -процентовия знак.

Колко къща мога да си позволя, ако правя 70 000 долара годишно?

Ако сте амбициозен собственик на жилище, който печели 70 000 долара годишно, вероятно можете да си позволите жилище между 290 000 и 360 000 долара с месечно плащане между 2000 и 2500 долара, в зависимост от личните ви финанси.

Какво е правилото 3/7/3 в ипотеките?

Изисквания за времето – „правилото 3/7/3“

Първоначалната истина в декларацията за кредитиране трябва да бъде доставена на потребителя в рамките на 3 работни дни от получаването на заявлението за заем от кредитора. Предполага се, че изявлението на TILA се доставя на потребителите 3 работни дни след пощата му.

Правилото 50/30/20 е най -доброто?

Правилото 50/30/20 може да бъде добър метод за бюджетиране за някои, но дали системата е подходяща за вас, ще бъде определена от вашите уникални месечни разходи. В зависимост от доходите ви и къде живеете, оценяването на 50% от доходите ви за вашите нужди може да не е достатъчно.

Какъв е минималният резултат на FICO, за да се класира за жилищен заем?

Минималният кредитен рейтинг, необходим за повечето ипотеки, обикновено е около 620. Въпреки това, подкрепените от правителството ипотеки като кредити за Федерална жилищна администрация (FHA) обикновено имат по-ниски изисквания за кредит от конвенционалните заеми с фиксирана ставка и ипотеки с регулируем лихвен процент (ARMS).

Какво е правилото за ипотека от 43%?

Като обща насока 43% е най -високото съотношение DTI, която кредитополучателят може да има и все пак да се квалифицира за ипотека. В идеалния случай кредиторите предпочитат коефициент на дълг към доход по-ниско от 36%, като не повече от 28% от този дълг се насочват към обслужване на ипотека или плащане на наем. Максималното съотношение на DTI варира от кредитора до заемодателя.

Колко голяма къща мога да си позволя, ако правя 100K годишно?

Заплата от 100 000 означава, че можете да си позволите къща от 350 000 до 500 000 долара, като се приеме, че се придържате към правилото от 28%, което повечето експерти препоръчват. Това би означавало, че ще харчите около 2300 долара на месец за къщата си и ще имате авансово плащане от 5% до 20%.

Мога ли да си позволя къща 500k, ако правя 100k годишно?

Добро правило е, че не трябва да купувате жилище, което струва повече от утрояване на годишния ви доход. Така че, ако печелите 100 000 долара годишно, трябва да потърсите домове на цена от 300 000 долара или по -малко.

Колко от къщата можете да си позволите?

Отговорът на този въпрос зависи от различни фактори като вашите доходи, месечни разходи, кредитен рейтинг и желано авансово плащане. Важно е да разгледате финансовото си състояние, включително други дългове, преди да определите колко можете да си позволите да похарчите за къща.

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Е реалистично правилото 26 36

Като цяло доходите ви трябва да са около седем пъти по -голям от дълга ви; 36% е препоръчителното съотношение DTI, правилото 28/36 не е трудна и бърза насока, но ако го следвате, когато зададете бюджета си за нова жилищна ситуация, това може да ви помогне да получите одобрение за наем или ипотечен заем.

Кеширан

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Използват ли кредиторите 28 или 36

Домакинството трябва да изразходва максимум 28% от брутния си месечен доход за общите жилищни разходи според това правило и не повече от 36% за общата услуга на дълга. Това включва жилища и друг дълг като кредити за автомобили и кредитни карти. Кредиторите често използват това правило, за да преценят дали да удължат кредита на кредитополучателите.

Кеширан

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Колко къща мога да си позволя, ако правя $ 120000 годишно

Ако печелите 50 000 долара годишно, общите ви годишни жилищни разходи в идеалния случай трябва да са не повече от 14 000 долара, или 1,167 долара на месец. Ако печелите 120 000 долара годишно, можете да стигате до 33 600 долара годишно или 2800 долара на месец – стига другите ви дългове да не ви тласкат от над 36 -процентовия знак.

Кеширан

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Колко къща мога да си позволя, ако правя 70 000 долара годишно

Ако сте амбициозен собственик на жилище, може би се питате, “Правя 70 000 долара годишно: Колко къща мога да си позволя” Ако печелите 70 000 долара годишно, вероятно можете да си позволите жилище между 290 000 и 360 000 долара*. Това е месечно плащане на къща между 2000 и 2500 долара на месец, в зависимост от вашите лични финанси.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Какво е правилото 3 7 3 в ипотеката

Изисквания за времето – “3/7/3 правило”

Първоначалната истина в декларацията за кредитиране трябва да бъде доставена на потребителя в рамките на 3 работни дни от получаването на заявлението за заем от кредитора. Предполага се, че изявлението на TILA се доставя на потребителите 3 работни дни след пощата му.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Е правилото 50 30 20 най -доброто

Правилото 50/30/20 може да бъде добър метод за бюджетиране за някои, но дали системата е подходяща за вас, ще бъде определена от вашите уникални месечни разходи. В зависимост от доходите ви и къде живеете, оценяването на 50% от доходите ви за вашите нужди може да не е достатъчно.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Какъв е минималният резултат на FICO, за да се класира за жилищен заем

около 620

Минималният кредитен рейтинг, необходим за повечето ипотеки, обикновено е около 620. Въпреки това, подкрепените от правителството ипотеки като кредити за Федерална жилищна администрация (FHA) обикновено имат по-ниски изисквания за кредит от конвенционалните заеми с фиксирана ставка и ипотеки с регулируем лихвен процент (ARMS).

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Какво е правилото за ипотека 43

Като обща насока 43% е най -високото съотношение DTI, която кредитополучателят може да има и все пак да се квалифицира за ипотека. В идеалния случай кредиторите предпочитат коефициент на дълг към доход по-ниско от 36%, като не повече от 28% от този дълг се насочват към обслужване на ипотека или плащане на наем. 2 Максималното съотношение DTI варира от кредитора до кредитора.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Колко голяма къща мога да си позволя, ако правя 100K годишно

Заплата от 100 000 означава, че можете да си позволите къща от 350 000 до 500 000 долара, като се приеме, че се придържате към правилото от 28%, което повечето експерти препоръчват. Това би означавало, че ще харчите около 2300 долара на месец за къщата си и ще имате авансово плащане от 5% до 20%.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Мога ли да си позволя къща 500k, ако правя 100k годишно

Добро правило е, че не трябва да купувате жилище, което струва повече от утрояване на годишния ви доход. Така че, ако печелите 100 000 долара годишно, трябва да потърсите домове на цена от 300 000 долара или по -малко.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Колко от къщата можете да си позволите, ако правите 75000 долара годишно

Ако печелите 75 000 долара всяка година, месечните ви приходи излизат на $ 6,250. За да отговаряте на 28 -те части от правилото 28/36, това означава, че месечното ви ипотечно плащане не трябва да надвишава 1,750 долара. И за 36 -те част, общите ви месечни дългове не трябва да стигат до повече от 2250 долара.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Колко трябва да направите една година, за да си позволите къща от 400000 долара

105 864 долара всяка година

Ако приемем 30-годишна фиксирана конвенционална ипотека и 20 процента авансово плащане от 80 000 долара, с високи 6.88 процента лихвен процент, кредитополучателите трябва да печелят минимум 105 864 долара всяка година, за да си позволят жилище на цена от 400 000 долара. Въз основа на тези номера, месечното ви ипотечно плащане ще бъде около 2470 долара.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Какво е правилото за ипотека от 45%

С модела 35% / 45%, общият ви месечен дълг, включително ипотечното ви плащане, не трябва да бъде повече от 35% от доходите ви преди данъци или 45% повече от доходите ви след данъци. За да изчислите колко можете да си позволите с този модел, определете брутния си доход преди данъци и го умножете по 35%.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Можете ли да живеете 1000 долара на месец след сметките

Стигането на 1000 долара на месец може да не е лесно, особено когато изглежда инфлацията прави всичко по -скъпо. Но е възможно да живеете добре дори на малка сума пари.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Какво е правилото 75 15 10

Опростете бюджета – правилото 75/15/10

75% от доходите ви отиват за разходи. 15% отиват за инвестиране. 10% отиват за спестяване-тоест отново, докато не достигнете 6-месечния праг на разходите.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Какъв кредитен рейтинг е необходим за закупуване на къща с 300 000

620-660

Освен това ще трябва да поддържате “приемливо” Кредитна история. Някои ипотечни кредитори са доволни от кредитен рейтинг от 580, но много предпочитат 620-660 или по-високи.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Кой е най -добрият резултат на FICO за закупуване на къща

Препоръчва се да имате кредитен рейтинг 620 или по -висок, когато кандидатствате за конвенционален заем. Ако резултатът ви е под 620, кредиторите или няма да могат да одобрят заема ви или може да се изисква да ви предложат по -висока лихва, което може да доведе до по -високи месечни плащания.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Какво е правилото 80 20 в ипотеките

Заемът 80/20 беше вид заем за връщане, който е жилищен заем, който се разделя на две части. Нарича се заем 80/20, защото първата част е ипотека, която покрива 80% от цената на покупката на жилища. Втората част е или заем за жилищен капитал, или кредитна линия за жилищен капитал, която покрива останалите 20%.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Колко доход ви е необходимо, за да купите къща от 650000 долара

Въз основа на текущата средна стойност за авансово плащане и текущата u.С. Среден лихвен процент по 30-годишна фиксирана ипотека, която ще трябва да печелите 126 479 долара годишно преди данъците, за да можете да си позволите жилище от 650 000 долара.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Мога ли да си позволя къща от 300 000 на 100k заплата

Заплата от 100 000 долара ви поставя в добра позиция да купите дом

Със заплата от 100 000 долара имате изстрел в страхотен бюджет за закупуване на жилище-вероятно в диапазона с висок-300 000 до 400 000 долара или по-горе. Но ще ви трябват повече от добър доход, за да купите къща. Ще ви трябва и силен кредитен рейтинг, ниски дългове и прилично авансово плащане.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Мога ли да си позволя къща от 500 000 на 100k заплата

Заплата от 100 000 означава, че можете да си позволите къща от 350 000 до 500 000 долара, като се приеме, че се придържате към правилото от 28%, което повечето експерти препоръчват. Това би означавало, че ще харчите около 2300 долара на месец за къщата си и ще имате авансово плащане от 5% до 20%.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Колко доход ви е необходимо, за да купите къща от 800000 долара

За домовете в диапазона от 800 000 долара, който е в средно висок диапазон за повечето жилищни пазари, калкулаторът на DollArtimes препоръчва на купувачите да донесат 119 371 долара преди данък, като се приеме 30-годишен заем с 3 3.25% лихвен процент. Месечното ипотечно плащане се оценява на 2785 долара.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Е 2000 долара на месец жизнеспособно

Да, възможно е да живеете на 2000 долара на месец. Но това зависи от няколко фактора като разходите за живот във вашия район, вашия начин на живот и разходи. Високите разходи, като например подпомагащи зависими, плащането на медицински сметки или живот в скъп град, могат да затруднят живеенето на 2000 долара на месец.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Можете ли да живеете на $ 3000 на месец

Ако сте неженени и нямате семейство, за което да се грижите, 3000 долара са достатъчни, за да ви преведат удобно през месеца. И ако сведете разходите си до минимум, можете да спестите няколкостотин долара от вашата заплата.

[/wpremark]

[wpremark preset_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wpremark_icon icon = “quote-left-2-solid” width = “32” leghe = “32”] Какво е правило от 72 и 69 във времевата стойност на парите

За непрекъснато съставяне на интерес ще получите по -точни резултати, като използвате 69.3 вместо 72. Правилото на 72 е оценка и 69.3 е по -трудно за психическа математика от 72, която се разделя лесно на 2, 3, 4, 6, 8, 9 и 12. Ако имате калкулатор обаче, използвайте 69.3 за малко по -точни резултати.

[/wpremark]