Le prescrizioni vanno alla tua franchigia?

In che modo il lavoro deducibile con farmaci da prescrizione?

Una franchigia è l’importo che devi pagare prima che lo sponsor del piano inizi a pagare per una parte dei reclami medici e dei costi di prescrizione. Per un individuo, la franchigia per i reclami medici e per le prescrizioni riempite nelle farmacie al dettaglio o tramite ordine postale è di $ 1500 ogni anno.

Copays e le prescrizioni contano per la franchigia?

I payments generalmente non contribuiscono a raggiungere la tua franchigia. Alcuni piani assicurativi non addebiranno un copay fino a quando non viene soddisfatta la franchigia. (Una volta che ciò accade, il tuo fornitore può addebitare un copay e una coassicurazione, che è un’altra spesa fuori tazza.)

Le prescrizioni contano verso di fuori della tasca?

Il massimo immediato è il massimo che potresti pagare per i servizi medici coperti e/o le prescrizioni ogni anno. Il massimo immediato non include i premi mensili. In genere include la franchigia, la coassicurazione e i copays, ma questo può variare in base al piano.

Cosa va verso una franchigia?

Una franchigia è l’importo che paghi per la maggior parte dei servizi medici o dei farmaci ammissibili prima che il piano sanitario inizi a condividere il costo dei servizi coperti. Se il tuo piano include Copays, si paga la tassa flat Copay al momento del servizio (presso la farmacia o l’ufficio del medico, ad esempio).

In che modo il lavoro deducibile nei piani di Parte D?

Periodo deducibile: fino a quando non incontrerai la deducibile della parte D, pagherai il prezzo negoziato completo per i farmaci da prescrizione coperti. Una volta che hai incontrato la franchigia, il piano inizierà a coprire il costo dei farmaci.

Come ridurre il copay di prescrizione?

Di ‘al tuo farmacista che non puoi permetterti il copay e richiedi che venga rinunciato. Se stai cercando una farmacia che possa rinunciare al tuo Copay, assicurati che sia nella rete del tuo piano. (Inoltre, assicurati di chiedere al tuo piano se la quantità di rinuncia al farmacista conta verso il limite immediato.)

Cosa significa $ 30 di Copay dopo la franchigia?

Un copay dopo la franchigia è una commissione fissa che paghi per un servizio medico come parte di una relazione di condivisione dei costi in cui tu e il tuo fornitore di assicurazione sanitaria dovete pagare per le spese mediche.

Cosa conta verso il massimo?

Il massimo immediato è il massimo che devi pagare per i servizi coperti in un anno di piano. Dopo aver trascorso questo importo in franchigie, payments e coassicurazione per cure e servizi in rete, il tuo piano sanitario paga il 100% dei costi dei benefici coperti. L’importo che paghi per la tua assicurazione sanitaria ogni mese.

Le prescrizioni scoperte contano per il massimo?

Anche dopo aver incontrato il massimo della tua tasca, continuerai a pagare il tuo premio mensile a meno che non annulli il tuo piano. Servizi non coperti: i servizi medici che non sono coperti non contano per il massimo del tuo task.

Cosa non va alla deducibile?

Il denaro che hai pagato a un fornitore fuori rete non è di solito accreditato per la franchigia in un piano sanitario che non copre l’assistenza fuori rete. Ci sono eccezioni a questa regola, come cure di emergenza o situazioni in cui non esiste un fornitore in rete in grado di fornire il servizio necessario.

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] In che modo il lavoro deducibile con farmaci da prescrizione

Una franchigia è l’importo che devi pagare prima che lo sponsor del piano inizi a pagare per una parte dei reclami medici e dei costi di prescrizione. Per un individuo, la franchigia per i reclami medici e per le prescrizioni riempite nelle farmacie al dettaglio o tramite ordine postale è di $ 1500 ogni anno.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Copays e le prescrizioni contano per la franchigia

I Copays contano per le franchigie di franchigie generalmente non contribuiscono a raggiungere la franchigia. Alcuni piani assicurativi non addebiranno un copay fino a quando non viene soddisfatta la franchigia. (Una volta che ciò accade, il tuo fornitore può addebitare un copay e una coassicurazione, che è un’altra spesa fuori tazza.)

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Le prescrizioni contano verso di fuori della tasca

In che modo il massimo di tasca è il massimo di una tasca è il massimo che potresti pagare per i servizi medici coperti e/o le prescrizioni ogni anno. Il massimo immediato non include i premi mensili. In genere include la franchigia, la coassicurazione e i copays, ma questo può variare in base al piano.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa va verso una franchigia

Una franchigia è l’importo che paghi per la maggior parte dei servizi medici o dei farmaci ammissibili prima che il piano sanitario inizi a condividere il costo dei servizi coperti. Se il tuo piano include Copays, si paga la tassa flat Copay al momento del servizio (presso la farmacia o l’ufficio del medico, ad esempio).

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] In che modo il lavoro deducibile nei piani di Parte D

Periodo deducibile: fino a quando non incontrerai la deducibile della parte D, pagherai il prezzo negoziato completo per i farmaci da prescrizione coperti. Una volta che hai incontrato la franchigia, il piano inizierà a coprire il costo dei farmaci.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come ridurre il copay di prescrizione

Di ‘al tuo farmacista che non puoi permetterti il copay e richiedi che venga rinunciato. Se stai cercando una farmacia che possa rinunciare al tuo Copay, assicurati che sia nella rete del tuo piano. (Assicurati anche di chiedere al tuo piano se l’importo che il farmacista rinuncia conta per il limite immediato.)

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa significa $ 30 di Copay dopo la franchigia

Un copay dopo franchigia è una commissione fissa che paghi per il servizio medico come parte di una relazione di condivisione dei costi in cui tu e il tuo fornitore di assicurazioni sanitarie dovete pagare per le spese mediche.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa conta verso il massimo

Il massimo che devi pagare per i servizi coperti in un anno di piano. Dopo aver trascorso questo importo in franchigie, payments e coassicurazione per cure e servizi in rete, il tuo piano sanitario paga il 100% dei costi dei benefici coperti. L’importo che paghi per la tua assicurazione sanitaria ogni mese.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Le prescrizioni scoperte contano per il massimo

Anche dopo aver incontrato il massimo della tua tasca, continuerai a pagare il tuo premio mensile a meno che non annulli il tuo piano. Servizi non coperti: i servizi medici che non sono coperti non contano per il massimo del tuo task.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa non va alla deducibile

Il denaro che hai pagato a un fornitore fuori rete non è di solito accreditato per la franchigia in un piano sanitario che non copre l’assistenza fuori rete. Ci sono eccezioni a questa regola, come cure di emergenza o situazioni in cui non esiste un fornitore in rete in grado di fornire il servizio necessario.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come posso colpire la mia franchigia veloce

Come soddisfare la tua deducibile Torre una fornitura di 90 giorni della medicina da prescrizione. Spendi un po ‘di soldi extra ora per soddisfare la tua franchigia e assicurati di avere abbastanza farmaci per iniziare il nuovo anno bene.Vedere un medico fuori rete.Perseguire un trattamento alternativo.Ottieni gli occhi esaminati.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è il massimo di tasca per la parte D Medicare

$ 7.400

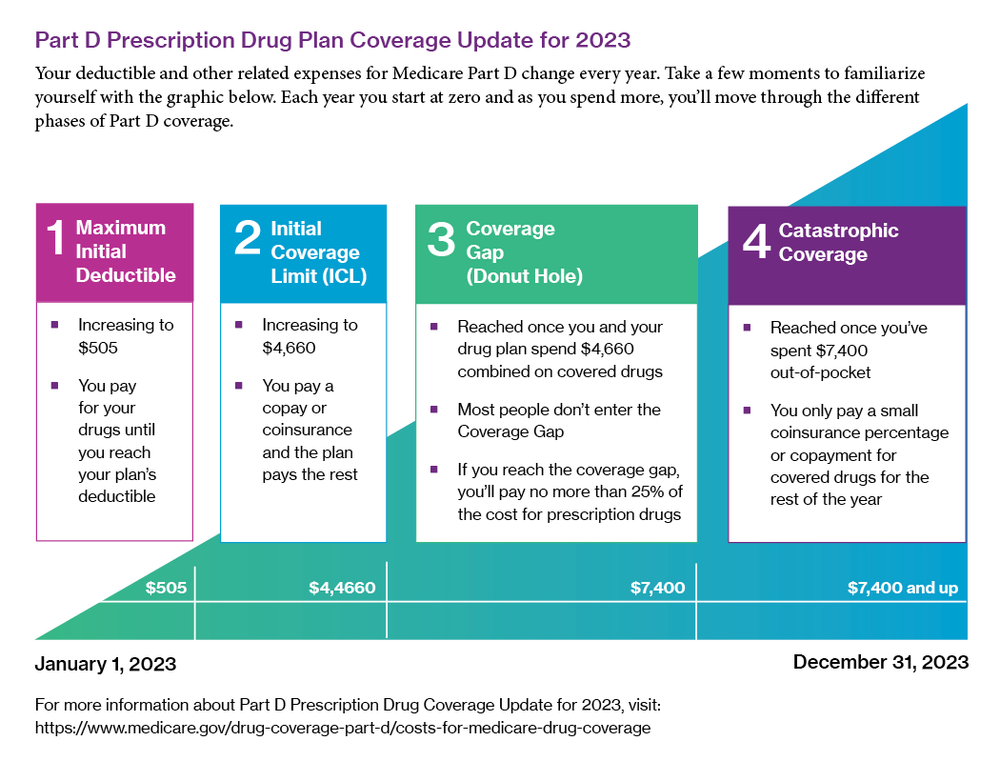

I piani di Medicare Part D non hanno massimi di tasca propria. Tuttavia, in tutti i piani della Parte D, si entra in quella che viene chiamata la fase di copertura catastrofica dopo aver raggiunto $ 7.400 in costi immediati per i farmaci coperti.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è la deducibile media per Medicare Part D

La maggior parte degli iscritti al PDP della parte D che rimangono nel loro attuale piano per il 2023 saranno in un piano con la deducibile (massima) $ 505 e dovrà affrontare una condivisione dei costi molto più elevata per i marchi che per i farmaci generici, incluso fino al 50% di indicazioni non preferite.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Perché la mia prescrizione è così costosa anche con l’assicurazione

A seconda della struttura del tuo piano, puoi pagare di più per i tuoi farmaci se il tuo piano richiede di pagare un set di accompagnamento alla farmacia per il tuo farmaco. Indipendentemente dal costo del tuo farmaco, saresti responsabile di questo pagamento, ma a volte il tuo copay potrebbe essere più costoso del farmaco stesso.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa devo fare se la mia prescrizione è troppo costosa

Comunica con il farmacista o la compagnia assicurativa il tuo medico: se il medico ti prescrive un farmaco troppo costoso, puoi chiedere loro di prescrizioni clinicamente equivalenti.Il tuo farmacista: potresti anche parlare con il tuo farmacista o un fornitore di prescrizioni sulle alternative a basso costo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come posso incontrare la mia franchigia

Come soddisfare la tua deducibile Torre una fornitura di 90 giorni della medicina da prescrizione. Spendi un po ‘di soldi extra ora per soddisfare la tua franchigia e assicurati di avere abbastanza farmaci per iniziare il nuovo anno bene.Vedere un medico fuori rete.Perseguire un trattamento alternativo.Ottieni gli occhi esaminati.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Pago il 100% prima della franchigia

Una franchigia è l’importo che paghi per i servizi sanitari prima che la tua assicurazione sanitaria inizi a pagare. Come funziona: se la franchigia del tuo piano è di $ 1.500, pagherai il 100 percento delle spese sanitarie ammissibili fino a quando le fatture ammontano a $ 1.500. Dopodiché, condividi il costo con il tuo piano pagando la coassicurazione.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Puoi mai pagare più del tuo massimo

Ad esempio, se l’assicurato paga $ 2.000 per un intervento chirurgico elettivo che non è coperto, tale importo non conta per il massimo. Ciò significa che potresti finire per pagare più del limite immediato in un determinato anno.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Ciò che non conta per la franchigia medica

Il denaro che hai pagato a un fornitore fuori rete non è di solito accreditato per la franchigia in un piano sanitario che non copre l’assistenza fuori rete. Ci sono eccezioni a questa regola, come cure di emergenza o situazioni in cui non esiste un fornitore in rete in grado di fornire il servizio necessario.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come faccio a aggirare un’alta deducibile

Modi per rendere la tua assicurazione sanitaria a prezzi accessibili: 7 assicurazioni sanitarie?.Fai fare cure preventive all’inizio dell’anno.Agire per mantenere o migliorare la tua salute.Acquista per i servizi sanitari.Usa un conto di risparmio sanitario.Utilizzare un account di spesa flessibile.Rivedi le tue bollette mediche con un occhio d’aquila.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un massimo deducibile da $ 1500

Per il 2022, l’IRS definisce un piano sanitario deducibile ad alta deducibile come qualsiasi piano con una franchigia di almeno $ 1.400 per un individuo o $ 2.800 per una famiglia. Le spese esterne annuali totali di un HDHP (inclusi franchigie, payments e coassicurazione) non possono essere più di $ 7.050 per un individuo o $ 14.100 per una famiglia.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un cattivo deducibile da $ 1500

Sì, una franchigia da $ 1.500 è positiva per l’assicurazione auto se si desidera un premio mensile inferiore. Le franchigie più comuni sono $ 500 e $ 1.000, ma una franchigia più elevata può essere una buona opzione se puoi permetterti di pagare di più di tasca.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è la vera tasca propria per Medicare Parte D

Cosa significa il riepilogo delle truppe: i costi di True Out of Tasca (truppe) si riferiscono all’importo del massimo del piano di droga Medicare. Questo è l’importo massimo che dovresti spendere ogni anno per i farmaci coperti dal tuo piano di farmaci da prescrizione prima di raggiungere il “catastrofico” Livello di copertura.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come funzionano le franchigie della parte D

Alcuni piani di Medicare Parte D possono avere una franchigia o una certa quantità di denaro che dovrai spendere prima che il piano entri. Ciò significa che pagherai il 100% dei costi di prescrizione fino a raggiungere la franchigia del piano. Tieni presente che le franchigie variano da un piano a piano.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è la massima tasca per la parte D

I piani di Medicare Part D non hanno massimi di tasca propria. Tuttavia, in tutti i piani della Parte D, si entra in quella che viene chiamata la fase di copertura catastrofica dopo aver raggiunto $ 7.400 in costi immediati per i farmaci coperti.

[/WPREMARK]