Paghi deducibile se non in colpa?

Riepilogo dell’articolo

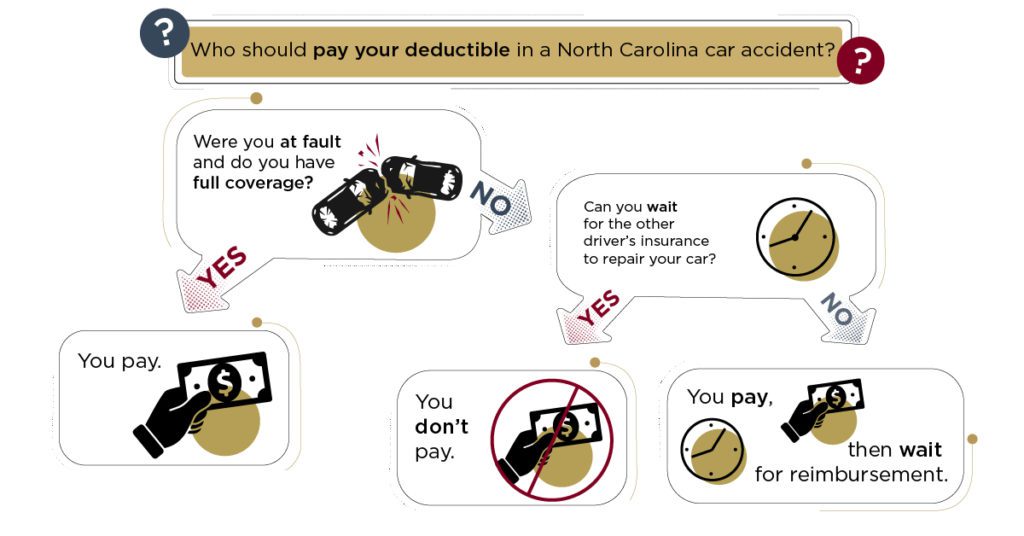

Se sei in un incidente d’auto e l’assicuratore determina di non essere in colpa, non dovrai pagare la franchigia. La copertura per qualsiasi danno arriverà dalla copertura di responsabilità di terze parti del conducente. La tua compagnia assicurativa pagherà per i tuoi danni, meno la tua franchigia, se il reclamo è risolto e si è determinato che non fossi in colpa per l’incidente. L’unico modo per evitare di pagare una franchigia dell’assicurazione auto è non presentare un reclamo. Scegliere una franchigia più elevata può comportare premi più bassi. Un’assicurazione auto deducibile è l’importo che devi pagare di tasca prima della compagnia assicurativa copri qualsiasi cosa. Il denaro che hai pagato a un fornitore fuori rete di solito non è accreditato per la franchigia in un piano sanitario che non copre l’assistenza fuori rete. Copertura di protezione per lesioni personali (PIP) o assicurazione senza colpa copre le spese mediche indipendentemente da chi è in colpa. Il più grande svantaggio dell’assicurazione senza colpa è che ti impedisce di presentare una causa a meno che tu non abbia subito lesioni permanenti nell’incidente. Probabilmente pagherai premi più elevati con una copertura senza colpa. Quando si presenta un reclamo, la franchigia è l’importo che dovrai pagare in anticipo prima che il tuo fornitore di assicurazioni fornirà assistenza finanziaria. Sei responsabile per la deducibile dichiarata dalla tua politica ogni volta che si presenta un reclamo.

Domande e risposte

1. Paghi una franchigia anche se non è colpa tua?

Se non sei in colpa in un incidente d’auto e l’assicuratore del conducente a colpa accetta la responsabilità, non dovrai pagare la franchigia.

2. Come funziona l’assicurazione quando non è colpa tua?

La tua compagnia assicurativa pagherà per i tuoi danni, meno la tua franchigia, se è determinato che non sei stato in colpa per l’incidente.

3. Come posso evitare di pagare la mia franchigia?

L’unico modo per evitare di pagare una franchigia dell’assicurazione auto è non presentare un reclamo.

4. È meglio avere una deducibile $ 500 o $ 1000?

Una franchigia di $ 1.000 è migliore di una deducibile di $ 500 se puoi permetterti l’aumento dei costi di tasca in caso di incidente.

5. Cosa significa una franchigia da $ 500 sull’assicurazione auto?

Un’assicurazione auto deducibile è l’importo che devi pagare di tasca prima che l’assicuratore copra i danni.

6. Cosa non va alla deducibile?

Il denaro che hai pagato a un fornitore fuori rete non è di solito accreditato per la franchigia in un piano sanitario che non copre l’assistenza fuori rete.

7. Quale assicurazione non paga indipendentemente dall’errore?

Copertura di protezione per lesioni personali (PIP) o assicurazione senza colpa copre le spese mediche indipendentemente da chi è in colpa.

8. Qual è lo svantaggio dell’assicurazione senza colpa?

L’assicurazione senza colpa ti blocca dal presentare una causa a meno che tu non abbia subito lesioni permanenti nell’incidente e probabilmente pagherai premi più elevati.

9. Una franchigia deve essere pagata in anticipo?

Quando si presenta un reclamo, la franchigia è l’importo che dovrai pagare in anticipo prima che il tuo fornitore di assicurazioni fornirà assistenza finanziaria.

10. Una franchigia si applica ad ogni reclamo?

Sei responsabile per la deducibile dichiarata dalla tua politica ogni volta che si presenta un reclamo.

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Paghi una franchigia anche se non è colpa tua

Se hai un incidente d’auto, l’assicuratore determina di non essere in colpa e l’assicuratore del conducente a colpa accetta la responsabilità, buone notizie: non dovrai pagare la deducibile! La copertura per qualsiasi danno arriverà dalla copertura di responsabilità di terze parti del conducente.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come funziona l’assicurazione quando non è colpa tua

La tua compagnia assicurativa pagherà per i tuoi danni, meno la tua franchigia. Non preoccuparti: se il reclamo è risolto ed è determinato che non sei in colpa per l’incidente, otterrai la tua franchigia. Le compagnie assicurative coinvolte determinano chi è in colpa.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come posso evitare di pagare la mia franchigia

In sostanza, l’unico modo per evitare di pagare una franchigia dell’assicurazione auto non è presentare un reclamo. Altrimenti, se si presenta un reclamo, aspettati di pagare la franchigia. Mentre la copertura della responsabilità non richiede una franchigia, questa copertura paga le spese degli altri conducenti per lesioni e riparazioni, non le tue.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È meglio avere una deducibile $ 500 o $ 1000

Una franchigia di $ 1.000 è migliore di una deducibile di $ 500 se puoi permetterti l’aumento del costo di una tasca in caso di incidente, perché una franchigia più elevata significa che pagherai premi più bassi. La scelta di una franchigia assicurativa dipende dalle dimensioni del tuo fondo di emergenza e da quanto puoi permetterti per i premi mensili.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa significa una franchigia da $ 500 sull’assicurazione auto

Un’assicurazione auto deducibile è ciò che devi pagare di tasca per coprire i danni da un incidente prima che la compagnia assicurativa copra qualsiasi cosa. Ad esempio, se hai una franchigia di $ 500, dovrai pagare $ 500 di tasca prima che l’assicuratore metta un centesimo verso i danni.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa non va alla deducibile

Il denaro che hai pagato a un fornitore fuori rete non è di solito accreditato per la franchigia in un piano sanitario che non copre l’assistenza fuori rete. Ci sono eccezioni a questa regola, come cure di emergenza o situazioni in cui non esiste un fornitore in rete in grado di fornire il servizio necessario.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quale assicurazione non paga indipendentemente dall’errore

La protezione delle lesioni personali, nota anche come copertura PIP o un’assicurazione senza colpa, copre le spese mediche indipendentemente da chi è in colpa. Può spesso includere anche i salari persi.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è lo svantaggio dell’assicurazione senza colpa

Il più grande svantaggio è che ti impedisce di intentare causa a meno che tu non abbia subito lesioni permanenti nell’incidente. Un altro aspetto negativo è che probabilmente pagherai premi più elevati con una copertura senza colpa. Inoltre, i conducenti che causano incidenti in genere affrontano meno sanzioni assicurative rispetto a quelle negli stati di fallimento.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Una franchigia deve essere pagata in anticipo

Devi pagare una franchigia in anticipo durante la presentazione di un reclamo, la franchigia è l’importo che ti verrà richiesto di pagare in anticipo prima che il proprio fornitore di assicurazioni fornirà assistenza finanziaria. Gli esperti finanziari consigliano spesso di aumentare la franchigia al fine di ridurre i costi di assicurazione mensili.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Una franchigia si applica ad ogni reclamo

Sei responsabile per la deducibile dichiarata dalla tua politica ogni volta che si presenta un reclamo. Dopo aver pagato l’importo deducibile dell’auto, l’assicuratore coprirà il costo rimanente per riparare o sostituire il veicolo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un massimo deducibile da $ 1500

Per il 2022, l’IRS definisce un piano sanitario deducibile ad alta deducibile come qualsiasi piano con una franchigia di almeno $ 1.400 per un individuo o $ 2.800 per una famiglia. Le spese esterne annuali totali di un HDHP (inclusi franchigie, payments e coassicurazione) non possono essere più di $ 7.050 per un individuo o $ 14.100 per una famiglia.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Ciò che è una buona franchigia per la collisione

Prima di scegliere una franchigia, la maggior parte dei professionisti assicurativi ti consiglia di capire cosa puoi permetterti di pagare se l’auto è danneggiata in un incidente. Se il tuo budget consente una spesa massima di tasca di $ 500, probabilmente non dovresti scegliere una franchigia superiore a $ 500.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un cattivo deducibile da $ 1500

Sì, una franchigia da $ 1.500 è positiva per l’assicurazione auto se si desidera un premio mensile inferiore. Le franchigie più comuni sono $ 500 e $ 1.000, ma una franchigia più elevata può essere una buona opzione se puoi permetterti di pagare di più di tasca.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa vanno le cose verso la tua franchigia

Ciò che è deducibile

| Costi che in genere contano per la franchigia ** | Costi che non contano |

|---|---|

| Fatture per il ricovero in ospedale | Copays (in genere) |

| Chirurgia | Premi |

| Test di laboratorio | Eventuali costi non coperti dal tuo piano |

| Scansioni di risonanza magnetica e gatti |

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] L’assicurazione copre qualsiasi cosa prima della deducibile

Molti piani pagano per determinati servizi, come un controllo o programmi di gestione delle malattie, prima di incontrare la tua franchigia. Controlla i dettagli del tuo piano. Tutti i piani sanitari del mercato pagano l’intero costo di alcuni benefici preventivi anche prima di soddisfare la tua franchigia.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] L’assicurazione pagherà se è stata colpa mia

Se sei considerato in colpa per un incidente o una perdita, l’assicuratore non sarà in grado di recuperare i loro costi se hanno pagato per le tue riparazioni. Non solo, la terza parte o il loro assicuratore probabilmente sosterranno le proprie spese dalla tua compagnia assicurativa.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cos’è un reclamo non di errore

Che cos’è un reclamo “non fault” Un reclamo “non fault” è un reclamo in cui è vero uno dei seguenti: il reclamo non ha portato all’assicuratore del cliente a effettuare pagamenti. Tutti i pagamenti effettuati dall’assicuratore sono stati recuperati da una terza parte e/o dal loro assicuratore.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Chi paga per danni all’auto in Florida senza colpa

A causa delle leggi senza colpa della Florida, la tua assicurazione pagherà per la tua riparazione auto dopo un incidente che non hai causato in Florida. Tuttavia, se i costi dei danni superano i limiti della politica, è possibile qualificarsi per recuperare un compenso aggiuntivo altrove.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quando dovrebbe essere pagata una franchigia

Devi pagare una franchigia ogni volta che fai un reclamo per la tua assicurazione auto. La franchigia è un importo concordato che devi pagare di tasca ogni volta che si presenta un reclamo assicurativo prima che l’assicuratore copra il costo dei danni.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] L’assicurazione paga qualcosa prima della deducibile

Molti piani pagano per determinati servizi, come un controllo o programmi di gestione delle malattie, prima di incontrare la tua franchigia. Controlla i dettagli del tuo piano. Tutti i piani sanitari del mercato pagano l’intero costo di alcuni benefici preventivi anche prima di soddisfare la tua franchigia.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un cattivo deducibile da $ 2000

Una franchigia di $ 2.000 non è dannosa per l’assicurazione auto, purché un importo puoi permetterti di pagare di tasca. Se puoi permetterti di pagare un’alta franchigia, significherà premi di assicurazione auto più economici.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un bene deducibile da collisione da $ 500

La deducibile dell’assicurazione auto media è di $ 500, che, se viene presentato un reclamo, sarà generalmente inferiore a qualunque cosa il costo delle riparazioni sia per un grave incidente. Se il costo delle riparazioni è inferiore al tuo deducibile, non è necessario presentare un reclamo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come funziona una deducibile collisione

La copertura delle collisioni ha una franchigia, che è l’importo che paghi prima della copertura aiuta a pagare per il reclamo. In genere puoi scegliere l’importo della deducibile collisione quando acquisti copertura. A seconda dell’assicuratore, potresti avere diversi importi deducibili tra cui scegliere – in genere $ 0, $ 500 o $ 1.000.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È una deducibile 500 molto

Con una franchigia di $ 500, pagheresti tutto il costo, piuttosto che la tua assicurazione che lo paga, e non presenteresti un reclamo. Ma se si arriva a un incidente coperto che danneggia la struttura della tua auto, facendola richiedere ampie riparazioni, ciò potrebbe costare fino a $ 3500 per essere riparato.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un cattivo deducibile da $ 3000

È $ 3.000 un altamente deducibile sì, $ 3.000 è una franchigia elevata. Secondo l’IRS, qualsiasi piano con una franchigia di almeno $ 1.400 per un individuo o $ 2.800 per una famiglia è considerato un piano sanitario ad alta deducibile (HDHP).

[/WPREMARK]