Posso evitare di pagare APR?

Riepilogo dell’articolo:

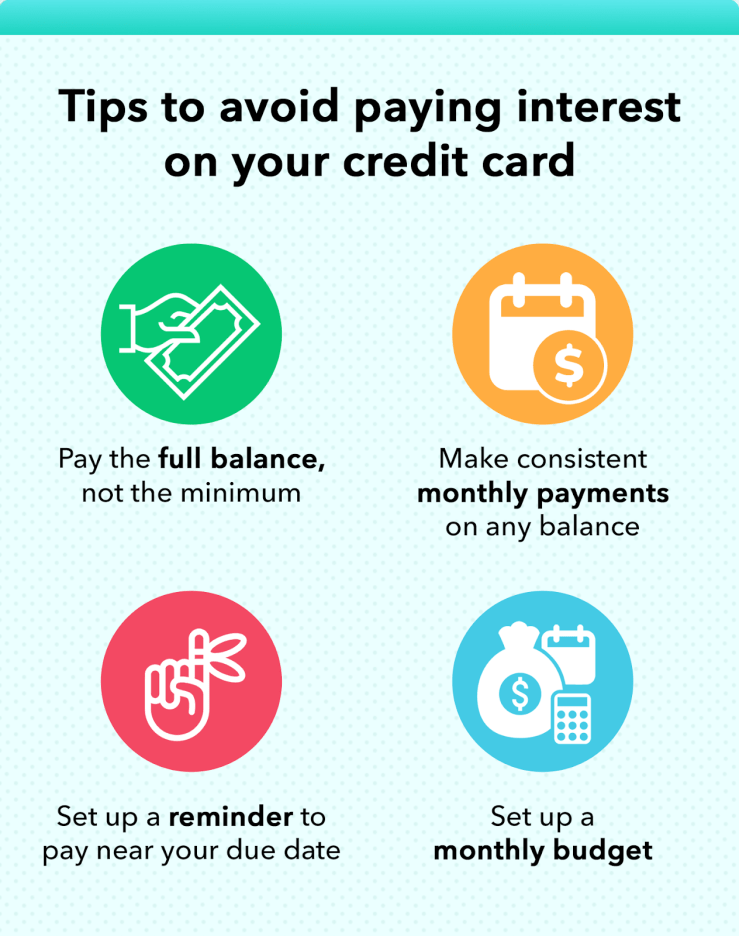

Puoi evitare APR se paghi in tempo

No, non devi pagare APR se paghi in tempo e per intero ogni mese. Inoltre, la tua carta molto probabilmente ha un periodo di grazia. Un periodo di grazia è il periodo di tempo dopo la fine del ciclo di fatturazione in cui puoi pagare il saldo ed evitare gli interessi.

Devo preoccuparmi dell’APR se pago per intero

APR non importa se paghi il saldo per intero ogni mese. Se paghi costantemente il saldo della tua carta di credito ogni mese, non importa se la tua carta di credito abbia un tasso di interesse del 10 percento o del 25 percento. Non stai trasportando un saldo, quindi il tuo emittente non può addebitare il tuo interesse.

APR conta davvero

Perché APR è importante? È molto importante che tu sia a conoscenza dell’APR che stai pagando su qualsiasi debito che assumi perché è il prezzo che paghi per prendere in prestito il denaro. In generale, ti consigliamo di stare lontano dal debito con APR alti perché il costo potrebbe finire per schiacciare il tuo budget.

Devo pagare APR se pago il pagamento minimo

Se paghi il pagamento minimo della carta di credito, non dovrai pagare una commissione in ritardo. Ma dovrai comunque pagare interessi sul saldo che non hai pagato.

Come evito le commissioni APR

Paga la fattura per intero ogni mese. La maggior parte delle carte di credito offre un periodo di grazia, che dura almeno 21 giorni a partire dalla data del tuo estratto conto mensile. Durante questo periodo, puoi pagare l’intero saldo senza incorrere in interessi sui tuoi acquisti.

È 26.99 apr buono

È un 26.99% APR buono per una carta di credito? No, un 26.Il 99% APR è un tasso di interesse elevato. I tassi di interesse con carta di credito si basano spesso sulla tua merito di credito. Se stai pagando 26.99%, dovresti lavorare per migliorare il tuo punteggio di credito per qualificarti per un tasso di interesse inferiore.

È 24.99 apr Bad

È 24.99% APR buono? Un 24.Il 99% APR non è particolarmente buono per coloro che hanno un credito buono o eccellente. Se hai un credito medio o inferiore alla media, tuttavia, è un tasso ragionevole per le carte di credito. Tuttavia, dovresti mirare a un tasso inferiore, se possibile.

Perché il mio APR sta salendo anche se sto pagando il mio credito

Il pagamento costante di meno rispetto all’importo minimo di pagamento può anche generare costi di tasso di interesse aggiuntivi sull’estratto conto mensile. Saldo elevato di carte di credito: se si porta continuamente il saldo in crescita delle carte di credito dal mese precedente, il tuo emittente di credito può aumentare l’APR.

Perché APR è fuorviante

Se qualcuno prende in prestito denaro, ad esempio utilizzando una carta di credito o facendo domanda per un mutuo, l’APR può essere fuorviante perché presenta solo il numero di base di ciò che stanno pagando senza dedicare tempo all’equazione.

Perché il mio APR è così alto con un buon credito

Quelli con punteggi di credito più alti rappresentano un rischio di inadempienza inferiore per gli emittenti e tendono a ottenere tassi di interesse migliori. Anche se hai un tasso di interesse più elevato e trasporta un saldo, puoi pagare meno interessi sul debito della tua carta di credito se effettui pagamenti ogni volta che puoi.

Lo 0% APR significa che non devo pagare

Il beneficio di una carta con un APR dell’introduzione dello 0 % è che puoi prendere in prestito denaro per un periodo di tempo limitato – di solito tra 12 e 21 mesi – senza accumulare alcun interesse sul saldo della tua carta di credito. Devi ancora rimborsare i soldi che prendi in prestito, ma non vi è alcun interesse aggiuntivo fino alla fine del periodo introduttivo.

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Puoi evitare APR se paghi in tempo

No, non devi pagare APR se paghi in tempo e per intero ogni mese. Inoltre, la tua carta molto probabilmente ha un periodo di grazia. Un periodo di grazia è il periodo di tempo dopo la fine del ciclo di fatturazione in cui puoi pagare il saldo ed evitare gli interessi.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Devo preoccuparmi dell’APR se pago per intero

APR non importa se paghi il saldo per intero ogni mese. Se paghi costantemente il saldo della tua carta di credito ogni mese, non importa se la tua carta di credito abbia un tasso di interesse del 10 percento o del 25 percento. Non stai trasportando un saldo, quindi il tuo emittente non può addebitare il tuo interesse.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] APR conta davvero

Perché l’APR è importante è molto importante che tu sia a conoscenza dell’APR che stai pagando su qualsiasi debito che assumi perché è il prezzo che paghi per prendere in prestito il denaro. In generale, ti consigliamo di stare lontano dal debito con APR alti perché il costo potrebbe finire per schiacciare il tuo budget.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Devo pagare APR se pago il pagamento minimo

Se paghi il pagamento minimo della carta di credito, non dovrai pagare una commissione in ritardo. Ma dovrai comunque pagare interessi sul saldo che non hai pagato.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come evito le commissioni APR

Paga la fattura per intero ogni mese

La maggior parte delle carte di credito offre un periodo di grazia, che dura almeno 21 giorni a partire dalla data del tuo estratto conto mensile. Durante questo periodo, puoi pagare l’intero saldo senza incorrere in interessi sui tuoi acquisti.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È 26.99 apr buono

È un 26.99% APR buono per una carta di credito No, un 26.Il 99% APR è un alto tasso di interesse. I tassi di interesse con carta di credito si basano spesso sulla tua merito di credito. Se stai pagando 26.99%, dovresti lavorare per migliorare il tuo punteggio di credito per qualificarti per un tasso di interesse inferiore.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È 24.99% APR BAD

È 24.99% APR Good A 24.Il 99% APR non è particolarmente buono per coloro che hanno un credito buono o eccellente. Se hai un credito medio o inferiore alla media, tuttavia, è un tasso ragionevole per le carte di credito. Tuttavia, dovresti mirare a un tasso inferiore, se possibile.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Perché il mio APR sta salendo anche se sto pagando il mio credito

Il pagamento costante di meno rispetto all’importo minimo di pagamento può anche generare costi di tasso di interesse aggiuntivi sull’estratto conto mensile. Saldo elevato di carte di credito: se si porta continuamente il saldo in crescita delle carte di credito dal mese precedente, il tuo emittente di credito può aumentare l’APR.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Perché APR è fuorviante

Se qualcuno prende in prestito denaro, ad esempio utilizzando una carta di credito o facendo domanda per un mutuo, l’APR può essere fuorviante perché presenta solo il numero di base di ciò che stanno pagando senza dedicare tempo all’equazione.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Perché il mio APR è così alto con un buon credito

Quelli con punteggi di credito più alti rappresentano un rischio di inadempienza inferiore per gli emittenti e tendono a ottenere tassi di interesse migliori. Anche se hai un tasso di interesse più elevato e trasporta un saldo, puoi pagare meno interessi sul debito della tua carta di credito se effettui pagamenti ogni volta che puoi.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Lo 0% APR significa che non devo pagare

Il beneficio di una carta con un APR dell’introduzione dello 0 % è che puoi prendere in prestito denaro per un periodo di tempo limitato – di solito tra 12 e 21 mesi – senza accumulare alcun interesse sul saldo della tua carta di credito. Devi ancora rimborsare i soldi che prendi in prestito, ma non vi è alcun interesse aggiuntivo fino alla fine del periodo introduttivo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso negoziare la mia tariffa APR

Sì, proprio come il prezzo del veicolo, il tasso di interesse è negoziabile. Il primo tasso per il prestito che il concessionario offre potresti non essere il tasso più basso per cui ti qualifichi. Con il finanziamento organizzato dal rivenditore, il rivenditore raccoglie informazioni da te e inoltra tali informazioni a uno o più potenziali finanziatori auto.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È 24.99 un alto tasso di interesse

È 24.99% APR Good A 24.Il 99% APR non è particolarmente buono per coloro che hanno un credito buono o eccellente. Se hai un credito medio o inferiore alla media, tuttavia, è un tasso ragionevole per le carte di credito. Tuttavia, dovresti mirare a un tasso inferiore, se possibile.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È buono al 7% APR per una carta di credito

Una carta di credito APR al di sotto del 10% è decisamente buona, ma potresti dover andare in una banca o un sindacato di credito locale per trovarla. La Federal Reserve tiene traccia dei tassi di interesse della carta di credito e un APR al di sotto della media sarebbe anche considerato buono.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come evito APR sulla mia carta di credito

Se desideri evitare di pagare interessi sulla tua carta di credito, hai due opzioni. Puoi pagare il saldo prima che il periodo di grazia finisca o puoi richiedere una carta di credito che offre un APR di Introlo 0 % sugli acquisti per un massimo di 21 mesi.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come posso abbassare il mio APR

Come posso abbassare la mia carta di credito aprire le bollette in tempo.Mantenere bassi i saldi.Pagare qualsiasi debito in modo tempestivo.Diversificare il tuo mix di credito, se possibile,.Mantenere basso l’utilizzo del credito complessivo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Dovrei preoccuparmi dell’APR o del tasso di interesse

L’APR, tuttavia, è il tasso più efficace da considerare quando si confrontano i prestiti. L’APR include non solo gli interessi passivi sul prestito, ma anche tutte le commissioni e altri costi coinvolti per procurarsi il prestito. Queste commissioni possono includere commissioni di broker, costi di chiusura, sconti e punti di sconto.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Perché l’APR è così in alto sul mio prestito

Il tasso percentuale annuo di un prestito ipotecario (APR) è generalmente superiore al suo tasso di interesse perché include tutti i costi di prestito e non solo gli interessi addebiti. Altri costi incorporati nell’APR di un prestito possono includere costi di chiusura, commissioni per i broker, punti e altri addebiti che si sono verificati quando si ottiene il prestito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È 26.99 aprile Buono per una carta di credito

È un 26.99% APR buono per una carta di credito No, un 26.Il 99% APR è un alto tasso di interesse. I tassi di interesse con carta di credito si basano spesso sulla tua merito di credito. Se stai pagando 26.99%, dovresti lavorare per migliorare il tuo punteggio di credito per qualificarti per un tasso di interesse inferiore.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come faccio a abbassare il mio APR

Come posso abbassare la mia carta di credito aprire le bollette in tempo.Mantenere bassi i saldi.Pagare qualsiasi debito in modo tempestivo.Diversificare il tuo mix di credito, se possibile,.Mantenere basso l’utilizzo del credito complessivo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Non pagare una carta di credito APR 0% ha danneggiato il tuo punteggio di credito

I modelli di punteggio del credito non considerano il tasso di interesse sul prestito o sulla carta di credito durante il calcolo dei punteggi. Di conseguenza, avere un APR 0% (o APR del 99% per quella materia) non avrà un impatto diretto sui punteggi. Tuttavia, la quantità di interesse che si accumula sul tuo prestito potrebbe influire indirettamente sui punteggi in diversi modi.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come posso evitare APR sul mio prestito

Paga il tuo estratto conto mensile per intero e puntuale

Pagare l’intero importo ti aiuterà a evitare eventuali addebiti di interesse. Se non puoi pagare completamente il saldo del tuo estratto conto, prova a effettuare un pagamento più piccolo (non inferiore al pagamento minimo).

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come posso evitare le cariche APR

Per evitare gli interessi sulle carte di credito, pagare l’intero saldo della dichiarazione entro la data di scadenza ogni periodo di fatturazione. La maggior parte delle carte di credito ha un periodo di grazia tra quando viene generato la tua dichiarazione mensile e quando il pagamento è dovuto e gli interessi non maturano durante questo periodo se paghi sempre per intero.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un interesse del 17% su una carta di credito alta

Un buon tasso di interesse è del 17%, la media è 19.49% e un tasso di interesse negativo è del 24% (o superiore). Scopri di più sulla carta di credito APR e tassi di interesse per aiutarti a gestire meglio e mantenere il tuo debito, le finanze e il punteggio di credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È un 26.99 apr buono o cattivo

È un 26.99% APR buono per una carta di credito No, un 26.Il 99% APR è un alto tasso di interesse. I tassi di interesse con carta di credito si basano spesso sulla tua merito di credito. Se stai pagando 26.99%, dovresti lavorare per migliorare il tuo punteggio di credito per qualificarti per un tasso di interesse inferiore.

[/WPREMARK]