Puoi essere negato un lavoro per un cattivo credito?

Puoi essere negato un lavoro per un cattivo credito?

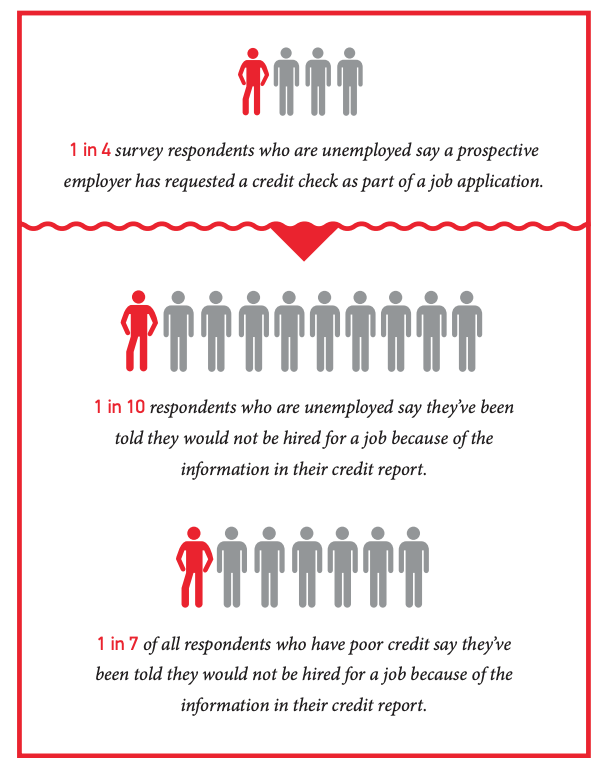

Nella maggior parte degli stati, i datori di lavoro possono negarti l’occupazione se hai un cattivo credito. Alcuni stati e città hanno approvato leggi che vietano la pratica, sebbene ci siano alcune eccezioni, come per i lavori nel settore finanziario.

Cache

Il punteggio di credito può influire sull’ottenimento di un lavoro?

Ancora una volta, un controllo del credito probabilmente non influenzerà le possibilità di ottenere un lavoro a meno che tu non stia perseguendo una posizione finanziaria o gestionale o potrebbe essere al corrente di informazioni sensibili. Se hai intenzione di lavorare con le finanze di un’azienda, i responsabili delle assunzioni vogliono assicurarsi di gestire i soldi in modo responsabile.

Cache

Qual è il punteggio di credito minimo per un lavoro?

Si può notare che se stai cercando di trovare un lavoro in una banca, un punteggio CIBIL inferiore a 750 non lo farà. Tuttavia, se ti avvicini alla banca come cliente, la stessa banca potrebbe comunque prendere in considerazione il prestito se il tuo punteggio è compreso tra 700 e 750. 2. Cosa determina il tuo punteggio CIBIL

Dovrei dire al datore di lavoro di cattivo credito?

Molti datori di lavoro affermano di dare il benvenuto alla spiegazione di un candidato alla loro storia creditizia e di prenderlo in considerazione durante l’assunzione. Se hai una buona spiegazione per il tuo cattivo credito, sii onesto nel condividerlo con loro.

Fai lavori controlla davvero il tuo credito?

Molti datori di lavoro, specialmente quando assumono posizioni che includono la gestione finanziaria, eseguono controlli di credito sui candidati di lavoro prima di effettuare offerte di lavoro. I datori di lavoro possono utilizzare le informazioni sul rapporto di credito per verificare l’identità e possono cercare segni di debito eccessivo o cattiva gestione finanziaria passata.

Fare lavoro a prendersi cura del tuo credito?

Sebbene i potenziali datori di lavoro non vedano il tuo punteggio di credito in un controllo del credito, vedono le tue linee di credito aperte (come mutui), saldi in sospeso, prestiti auto o studente.

Quello che è considerato un brutto punteggio di credito?

Nel modello di punteggio FICO, i punteggi vanno da 300 a 850. Questo numero rappresenta la probabilità che un mutuatario ripaghi un prestito. Se il tuo punteggio di credito atterra tra 300 e 579, è considerato scarso, quindi i finanziatori potrebbero vederti come un rischio.

Un predefinito mi impedirà di trovare un lavoro?

Ricorda, tuttavia, gli assegni di credito per la maggior parte dei posti di lavoro non esamineranno la tua storia creditizia completa, quindi cose come i pagamenti in ritardo o persino le impostazioni predefinite non saranno prese in considerazione.

Fai la maggior parte dei lavori controlla il tuo credito?

Molti datori di lavoro, specialmente quando assumono posizioni che includono la gestione finanziaria, eseguono controlli di credito sui candidati di lavoro prima di effettuare offerte di lavoro. I datori di lavoro possono utilizzare le informazioni sul rapporto di credito per verificare l’identità e possono cercare segni di debito eccessivo o cattiva gestione finanziaria passata.

Per quali lavori hai bisogno di un buon punteggio di credito?

Ecco alcuni dei lavori più comuni: i lavori militari. Prima di arruolarsi nell’esercito, devi passare attraverso un controllo dei precedenti che includerà informazioni finanziarie e un controllo del credito.Contabili e pianificatori finanziari.Operatori carcerari.Avvocati.Le forze dell’ordine, la pattuglia di frontiera e il lavoro governativo.Lavori di casinò.

I datori di lavoro fanno un duro controllo del credito?

Un assegno di credito del datore di lavoro è considerato un’indagine con il credito soft, dal momento che non stai richiedendo credito. Non porterà una dura richiesta di credito sul tuo rappresentante

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Può un cattivo credito impedire a te di ottenere un lavoro

Nella maggior parte degli stati, i datori di lavoro possono negarti l’occupazione se hai un cattivo credito. Alcuni stati e città hanno approvato leggi che vietano la pratica, sebbene ci siano alcune eccezioni, come per i lavori nel settore finanziario.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Il punteggio di credito può influire sull’ottenimento di un lavoro

Ancora una volta, un controllo del credito probabilmente non influenzerà le possibilità di ottenere un lavoro a meno che tu non stia perseguendo una posizione finanziaria o gestionale o potrebbe essere al corrente di informazioni sensibili. Se hai intenzione di lavorare con le finanze di un’azienda, i responsabili delle assunzioni vogliono assicurarsi di gestire i soldi in modo responsabile.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è il punteggio di credito minimo per un lavoro

Si può notare che se stai cercando di trovare un lavoro in una banca, un punteggio CIBIL inferiore a 750 non lo farà. Tuttavia, se ti avvicini alla banca come cliente, la stessa banca potrebbe comunque prendere in considerazione il prestito se il tuo punteggio è compreso tra 700 e 750. 2. Cosa determina il tuo punteggio CIBIL

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Dovrei dire al datore di lavoro di cattivo credito

Molti datori di lavoro affermano di dare il benvenuto alla spiegazione di un candidato alla loro storia creditizia e di prenderlo in considerazione durante l’assunzione. Se hai una buona spiegazione per il tuo cattivo credito, sii onesto nel condividerlo con loro.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Fai lavori controlla davvero il tuo credito

Molti datori di lavoro, specialmente quando assumono posizioni che includono la gestione finanziaria, eseguono controlli di credito sui candidati di lavoro prima di effettuare offerte di lavoro. I datori di lavoro possono utilizzare le informazioni sul rapporto di credito per verificare l’identità e possono cercare segni di debito eccessivo o cattiva gestione finanziaria passata.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Fare lavoro a prendersi cura del tuo credito

Sebbene i potenziali datori di lavoro non vedano il tuo punteggio di credito in un controllo del credito, vedono le tue linee di credito aperte (come mutui), saldi in sospeso, prestiti auto o studente.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quello che è considerato un brutto punteggio di credito

Nel modello di punteggio FICO, i punteggi vanno da 300 a 850. Questo numero rappresenta la probabilità che un mutuatario ripaghi un prestito. Se il tuo punteggio di credito atterra tra 300 e 579, è considerato scarso, quindi i finanziatori potrebbero vederti come un rischio.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Un predefinito mi impedirà di trovare un lavoro

Ricorda, tuttavia, gli assegni di credito per la maggior parte dei posti di lavoro non esamineranno la tua storia creditizia completa, quindi cose come i pagamenti in ritardo o persino le impostazioni predefinite non saranno prese in considerazione.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Fai la maggior parte dei lavori controlla il tuo credito

Molti datori di lavoro, specialmente quando assumono posizioni che includono la gestione finanziaria, eseguono controlli di credito sui candidati di lavoro prima di effettuare offerte di lavoro. I datori di lavoro possono utilizzare le informazioni sul rapporto di credito per verificare l’identità e possono cercare segni di debito eccessivo o cattiva gestione finanziaria passata.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Per quali lavori hai bisogno di un buon punteggio di credito

Ecco alcuni dei lavori più comuni: i lavori militari. Prima di arruolarsi nell’esercito, devi passare attraverso un controllo dei precedenti che includerà informazioni finanziarie e un controllo del credito.Contabili e pianificatori finanziari.Operatori carcerari.Avvocati.Le forze dell’ordine, la pattuglia di frontiera e il lavoro governativo.Lavori di casinò.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] I datori di lavoro fanno un duro controllo del credito

Un assegno di credito del datore di lavoro è considerato un’indagine con il credito soft, dal momento che non stai richiedendo credito. Non pone una dura richiesta di credito sul tuo rapporto, quindi non può influire sul tuo punteggio di credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come spieghi il cattivo credito a un lavoro

Nella tua comunicazione al datore di lavoro sul tuo cattivo credito, assicurati di enfatizzare eventuali cambiamenti nel comportamento del tuo consumatore, come passare alle carte di debito anziché alle carte di credito, per dimostrare che hai affrontato le cause della root per i tuoi problemi di credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Ciò che è considerato un cattivo credito

Nel modello di punteggio FICO, i punteggi vanno da 300 a 850. Questo numero rappresenta la probabilità che un mutuatario ripaghi un prestito. Se il tuo punteggio di credito atterra tra 300 e 579, è considerato scarso, quindi i finanziatori potrebbero vederti come un rischio.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Ciò che si presenta con un controllo del credito

I tuoi rapporti di credito includono informazioni sui tipi di account di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa posso ottenere con un punteggio di credito 580

Cosa ti dà un punteggio di credito 580

| Tipo di credito | Ti qualifichi |

|---|---|

| Carta di credito non garantita | SÌ |

| Mutuo per la casa | Sì (prestito FHA) |

| Prestito personale | FORSE |

| Prestito auto | FORSE |

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quanto è grave un punteggio di credito 500

Il tuo punteggio rientra nell’intervallo di punteggi, da 300 a 579, considerato molto scarso. Un punteggio FICO® 500 è significativamente inferiore al punteggio di credito medio. Molti istituti di credito scelgono di non fare affari con mutuatari i cui punteggi rientrano nella gamma molto scarsa, per motivi hanno un credito sfavorevole.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa può vedere un datore di lavoro con un controllo del credito

Sebbene i potenziali datori di lavoro non vedano il tuo punteggio di credito in un controllo del credito, vedono le tue linee di credito aperte (come mutui), saldi in sospeso, prestiti auto o studente.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa si presenta al controllo del credito

I tuoi rapporti di credito includono informazioni sui tipi di account di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa posso ottenere con un punteggio di credito 500

Migliori carte di credito per un punteggio di credito 500: Discover It® Creed Credit Card.Punti bonus: u.S. Bank Altitude® Go Visa® Secured Card.Rimborso & Uber Rewards: Capital One Quicksilver Cash Credit Credit Card Crema.Premi personalizzati: u.S. Bank Cash+® Visa® Secured Card.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa vedono i datori di lavoro sul rapporto di credito

Sebbene i potenziali datori di lavoro non vedano il tuo punteggio di credito in un controllo del credito, vedono le tue linee di credito aperte (come mutui), saldi in sospeso, prestiti auto o studente.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa fallirà un controllo del credito

Hai pagamenti in ritardo o mancato, inadempienze predefinite o giudizi del tribunale della contea nella tua storia creditizia. Questi potrebbero indicare che hai avuto problemi a rimborsare il debito in passato. Hai un accordo volontario individuale o un piano di gestione del debito. Ciò potrebbe suggerire che al momento non puoi permetterti più debiti.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa cercano i datori di lavoro sui rapporti di credito

Gli assegni di credito del datore di lavoro mostrano la cronologia dei pagamenti, i saldi in sospeso, i limiti di credito, i conti esistenti e le richieste di credito. I datori di lavoro possono visualizzare le versioni modificate del tuo rapporto di credito, che non includono informazioni personali che potrebbero violare i regolamenti dei pari dipendenti, come il tuo anno di nascita o lo stato civile.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa considerano le aziende di cattivo credito

Se il tuo punteggio di credito atterra tra 300 e 579, è considerato scarso, quindi i finanziatori potrebbero vederti come un rischio. Ecco come il sistema di punteggio del credito FICO classifica i punteggi del credito: scarso: 300-579. Fair: 580-669.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È normale che i lavori chiedano un punteggio di credito

Molti datori di lavoro, specialmente quando assumono posizioni che includono la gestione finanziaria, eseguono controlli di credito sui candidati di lavoro prima di effettuare offerte di lavoro. I datori di lavoro possono utilizzare le informazioni sul rapporto di credito per verificare l’identità e possono cercare segni di debito eccessivo o cattiva gestione finanziaria passata.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Posso acquistare un’auto con un punteggio di credito 525

Il tuo punteggio di credito è un fattore importante se sarai approvato per un prestito auto. Alcuni istituti di credito utilizzano punteggi di credito specializzati, come un punteggio Auto FICO. In generale, avrai bisogno di almeno un credito privilegiato, che significa un punteggio di credito di 661 o superiore, per ottenere un prestito con un buon tasso di interesse.

[/WPREMARK]