Quante parti ci sono in un rapporto di credito?

Riepilogo

L’articolo fornisce informazioni sui componenti chiave di un rapporto di credito. Discute i fattori che influenzano i punteggi del credito, come la cronologia dei pagamenti, il debito dovuto, la durata della storia del credito, i tipi di credito utilizzati, il nuovo credito e i pagamenti mancati. L’articolo spiega anche ciò che viene visualizzato su un rapporto di credito completo e le diverse sezioni di un rapporto di credito. Copre i cinque CS di credito e la differenza tra punteggio FICO e punteggio di credito. Inoltre, l’articolo evidenzia l’importanza della cronologia dei pagamenti nel determinare i punteggi del credito e identifica le bandiere rosse su un rapporto di credito. Conclude discutendo di quanto vanno indietro un rapporto di credito completo e le tre C di credito.

Domande

1. Quali sono i 5 componenti di un rapporto di credito?

I fattori principali che influenzano il tuo punteggio di credito includono la cronologia dei pagamenti, l’importo del debito che devi, per quanto tempo hai utilizzato credito, credito nuovo o recente e tipi di credito utilizzati. Ogni fattore è ponderato in modo diverso nel tuo punteggio.

2. Quali sono i 7 componenti di base di un punteggio di credito?

Resteremo ciascuno di questi fattori di seguito. Cronologia dei pagamenti: 35% del punteggio di credito. Importi dovuti: 30% del punteggio di credito. Lunghezza della storia del credito: 15% del punteggio di credito. Mix di credito: 10% del punteggio di credito. Nuovo credito: 10% del punteggio di credito. Pagamenti mancati. Troppe richieste. Debito in sospeso.

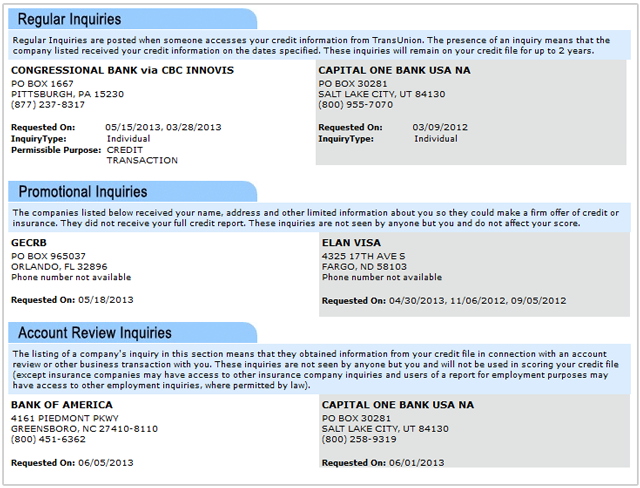

3. Cosa si presenta su un rapporto di credito completo?

I tuoi rapporti di credito includono informazioni sui tipi di conti di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse.

4. Quali sono i 3 più grandi componenti di un punteggio di credito?

Cosa costituisce il tuo punteggio di credito: Analisi dei pagamenti: 35%, importi dovuti: 30%, Lunghezza della storia del credito: 15%, nuovo credito: 10%, Credit Mix: 10%.

5. Quali sono le 4 sezioni di un rapporto di credito?

Il tuo rapporto di credito è diviso in quattro sezioni: identificare informazioni, cronologia degli account (o storia del credito), registri pubblici e richieste.

6. Quali sono i 5 C di Riepilogo del credito?

Questo processo di revisione si basa su una revisione di cinque fattori chiave che prevedono la probabilità di un debitore di inadempienza sul suo debito. Chiamati cinque CS di credito, includono capacità, capitale, condizioni, carattere e garanzia.

7. Cos’è il punteggio FICO vs Punteggio di credito?

È “punteggio di credito” lo stesso del “punteggio FICO”? Fondamentalmente, “Punteggio di credito” e “Punteggio FICO” si riferiscono tutti alla stessa cosa. Un punteggio FICO è un tipo di modello di punteggio del credito. Mentre diverse agenzie di reporting possono soppesare i fattori in modo leggermente diverso, stanno essenzialmente misurando la stessa cosa.

8. Qual è la componente più grande del punteggio di credito?

La cronologia dei pagamenti – che si paga in tempo o in ritardo – è il fattore più importante del tuo punteggio di credito, che costituisce un enorme 35% del tuo punteggio. Questo è più di uno degli altri quattro fattori principali, che vanno dal 10% al 30%.

9. Quali sono le bandiere rosse sul rapporto di credito?

Una bandiera rossa è un modello, una pratica o un’attività che indica una possibilità di furto di identità. Queste bandiere producono un punteggio a tre cifre (0-999) che calcola il rischio di frode del cliente attraverso il rapporto di credito. Un punteggio più alto indica un rischio inferiore di frode di identità.

10. Quanto tempo fa va un rapporto di credito completo?

Una società di rendicontazione del credito può generalmente segnalare la maggior parte delle informazioni negative per sette anni. Le informazioni su una causa o un giudizio contro di te possono essere segnalate per sette anni o fino a quando non si esaurisce lo statuto delle limitazioni, a seconda di quale sia più a lungo. I fallimenti possono rimanere sul tuo rapporto per un massimo di dieci anni.

11. Quali sono le 3 C di credito?

Gli studenti classificano tali caratteristiche in base alle tre C del credito (capacità, carattere e garanzia), valutano la rischiosità del prestito a tale individuo in base a queste caratteristiche e quindi decidono se approvare o meno il LO

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono i 5 componenti di un rapporto di credito

I fattori principali che influenzano il tuo punteggio di credito includono la cronologia dei pagamenti, l’importo del debito che devi, per quanto tempo hai utilizzato credito, credito nuovo o recente e tipi di credito utilizzati. Ogni fattore è ponderato in modo diverso nel tuo punteggio.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono i 7 componenti di base di un punteggio di credito

Resteremo ciascuno di questi fattori di seguito.Cronologia dei pagamenti: 35% del punteggio di credito.Importi dovuti: 30% del punteggio di credito.Lunghezza della storia del credito: 15% del punteggio di credito.Mix di credito: 10% del punteggio di credito.Nuovo credito: 10% del punteggio di credito.Pagamenti mancati.Troppe richieste.Debito in sospeso.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cosa si presenta su un rapporto di credito completo

I tuoi rapporti di credito includono informazioni sui tipi di account di credito che hai avuto, la cronologia dei pagamenti e alcune altre informazioni come i tuoi limiti di credito. I rapporti di credito dalle tre agenzie di segnalazione dei consumatori a livello nazionale – Equifax, TransUnion ed Experian – possono contenere informazioni di account diverse.

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono i 3 più grandi componenti di un punteggio di credito

Cosa costituisce la tua cronologia del pagamento del punteggio di credito: 35%importi dovuti: 30%di cronologia del credito: 15%Nuovo credito: 10%Credit Mix: 10%

Cache

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono le 4 sezioni di un rapporto di credito

Il tuo rapporto di credito è diviso in quattro sezioni: identificazione di informazioni, cronologia degli account (o di credito di credito), registri pubblici e richieste.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono i 5 C di Riepilogo del credito

Questo processo di revisione si basa su una revisione di cinque fattori chiave che prevedono la probabilità di un debitore di inadempienza sul suo debito. Chiamati cinque CS di credito, includono capacità, capitale, condizioni, carattere e garanzia.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Cos’è il punteggio FICO vs Punteggio di credito

È "Punteggio di credito" lo stesso di "Punteggio FICO®" Fondamentalmente, "Punteggio di credito" E "Punteggio FICO®" si riferiscono tutti alla stessa cosa. Un punteggio FICO® è un tipo di modello di punteggio del credito. Mentre diverse agenzie di reporting possono soppesare i fattori in modo leggermente diverso, stanno essenzialmente misurando la stessa cosa.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è la componente più grande del punteggio di credito

La cronologia dei pagamenti – che si paga in tempo o in ritardo – è il fattore più importante del tuo punteggio di credito che costituisce un enorme 35% del tuo punteggio. Questo è più di uno degli altri quattro fattori principali, che vanno dal 10% al 30%.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono le bandiere rosse sul rapporto di credito

Una bandiera rossa è un modello, una pratica o un’attività che indica una possibilità di furto di identità. Queste bandiere producono un punteggio di tre cifre (0-999) che calcola il rischio di frode del cliente attraverso il rapporto di credito. Un punteggio più alto indica un rischio inferiore di frode di identità.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quanto tempo fa va un rapporto di credito completo

Una società di rendicontazione del credito può generalmente segnalare la maggior parte delle informazioni negative per sette anni. Le informazioni su una causa o un giudizio contro di te possono essere segnalate per sette anni o fino a quando non si esaurisce lo statuto delle limitazioni, a seconda di quale sia più a lungo. I fallimenti possono rimanere sul tuo rapporto per un massimo di dieci anni.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono le 3 C di credito

Gli studenti classificano tali caratteristiche in base alle tre C del credito (capacità, carattere e garanzia), valutano la rischiosità dei prestiti a tale individuo in base a queste caratteristiche e quindi decidono se approvare o meno la richiesta di prestito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono 3 articoli non inclusi in un punteggio di credito

Il tuo rapporto di credito non include lo stato civile, le informazioni mediche, le abitudini di acquisto o i dati transazionali, il reddito, i saldi dei conti bancari, i precedenti penali o il livello di istruzione.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è la parte più importante di un rapporto di credito

La cronologia dei pagamenti rappresenta circa il 35% del tuo punteggio FICO®, rendendolo il fattore più influente nei tuoi punteggi.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono le 4 R dell’analisi del credito

Principio dell’erogazione graduale, principio di adeguato utilizzo, principio di rimborso e. Principio di protezione.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono i cinque sei di credito

I 5 C di credito sono carattere, capacità, capitale, garanzia e condizioni.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quali sono i sei principali CS di credito

I finanziatori analizzano abitualmente la dignità creditizia del mutuatario utilizzando le cinque C: capacità, capitale, garanzia, condizioni e carattere. Ognuno di questi criteri aiuta il prestatore a determinare il rischio complessivo del prestito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È fico il punteggio di credito più accurato

In poche parole, non c’è no “più accurato” Punteggio quando si tratta di ricevere il punteggio dagli uffici di credito principali. In questo articolo, imparerai: diversi tipi di punteggi di credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è un buon punteggio FICO

Sebbene gli intervalli variano a seconda del modello di punteggio del credito, i punteggi di credito generalmente da 580 a 669 sono considerati equa; 670 a 739 sono considerati buoni; Da 740 a 799 sono considerati molto buoni; e 800 e oltre sono considerati eccellenti.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qualcuno ha un punteggio di credito 850

Mentre raggiungere un punteggio di credito 850 perfetto è raro, non è impossibile. Circa 1.Il 3% dei consumatori ne ha uno, secondo gli ultimi dati di Experian. I punteggi FICO possono variare da 300 a 850. Il punteggio medio era 714, a partire dal 2021.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Puoi avere un punteggio di credito 900

Le intervalli di punteggio FICO® variano – da 300 a 850 o 250 a 900, a seconda del modello di punteggio. Maggiore è il punteggio, migliore è il tuo credito.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è il punteggio FICO più alto che puoi avere

I punteggi FICO® di base vanno da 300 a 850 e un buon punteggio di credito è compreso tra 670 e 739 all’interno di tale intervallo. FICO crea diversi tipi di punteggi di credito al consumo.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Quante volte un creditore può contrassegnare il tuo rapporto di credito

Sebbene alcuni consumatori possano avere più debiti dovuti allo stesso esattore o creditore (che può essere segnalato separatamente), ogni debito può essere segnalato solo una volta.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] È vero che dopo 7 anni il tuo credito è chiaro

La maggior parte degli articoli negativi dovrebbe cadere automaticamente dai rapporti di credito sette anni dalla data del tuo primo pagamento mancato, a quel punto i punteggi del credito potrebbero iniziare a salire. Ma se altrimenti stai usando il credito in modo responsabile, il tuo punteggio potrebbe rimbalzare al suo punto di partenza entro tre mesi o sei anni.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Come tornare da un punteggio di credito di 300

8 passaggi per fissare il tuo Credit Scorecheck il tuo rapporto di credito e il punteggio.Contestare eventuali errori.Ottieni sotto controllo i pagamenti delle fatture.Fissare un obiettivo per un rapporto di utilizzo del 30% di meno del 30%.Limitare le nuove richieste di credito.Evita di chiudere le vecchie carte di credito.Prendi in considerazione una scheda di trasferimento del saldo.Richiedi una carta di credito garantita.

[/WPREMARK]

[wpremark pret_name = “chat_message_1_my” icon_show = “0” background_color = “#e0f3ff” padding_right = “30” padding_left = “30” border_radius = “30”] [wppremark_icon icon = “quote-left-2-solid” width = “32” height = “32”] Qual è la regola del 20 10

La regola empirica 20/10 è una tecnica di budget che può essere un modo efficace per tenere sotto controllo il debito. Dice che il tuo debito totale non dovrebbe equivare a oltre il 20% del tuo reddito annuo e che i pagamenti del debito mensile non dovrebbero essere superiori al 10% del reddito mensile.

[/WPREMARK]