Myfico причиняет боль?

Myfico® раскрывает методы людей с самыми высокими кредитными оценками в стране

Краткое содержание:

Многие домовладельцы не сообщают об арендной информации своих арендаторов в кредитные бюро, но это становится все более распространенным. FICO включил сообщенные данные о аренде в свои модели оценки с 2014 года, что означает, что плата за время за время может улучшить ваш кредитный рейтинг. Арендодатели могут не сообщать о платежах на аренду из -за дополнительных расходов и усилий. Тем не менее, отчетность за аренду может помочь арендодателям, чтобы проверить арендаторов и поощрять своевременные платежи. Чтобы получить кредит на своевременные платежи по аренде, вы можете поговорить со своим арендодателем или использовать отчетные услуги, такие как Experian Boost, Piñata, Rentreporters, аренда Kharma, Levelcredit или PulateReport. Добавление арендных платежей в ваш кредитный отчет может оказать положительное влияние на ваш кредитный рейтинг, особенно если у вас ограниченная кредитная история или восстанавливает свой кредит. Важно отметить, что арендные платежи только влияют на более новые оценки FICO, а не на те, которые используются для ипотеки.

1. Почему домовладельцы не сообщают об аренде в кредитные бюро?

Арендодатели не требуются на законных основаниях, чтобы сообщать о платежах на аренду в кредитные бюро. Это также включает в себя дополнительные расходы и усилия для арендодателей.

2. Почему отчеты об аренде стали недавним дополнением к кредитным отчетам?

Арендная платежа аналогичны ипотечным платежам с точки зрения бюджета, но арендаторы технически не заимствуют деньги. Таким образом, потребовалось время для отчетности об аренде, чтобы быть включенным в кредитные отчеты.

3. Каковы преимущества для арендодателей сообщать о платежах на аренду?

Репортаж на аренду может помочь арендодателям просмотреть арендаторов на основе истории аренды и мотивировать арендаторов платить вовремя, чтобы избежать негативных отметок в своих кредитных отчетах.

4. Как я могу получить кредит на своевременную арендную плату?

Вы можете поговорить со своим арендодателем и спросить об их политике отчетности. В качестве альтернативы, вы можете использовать отчетные услуги, такие как Experian Boost, Piñata, Rentreborters, аренда Kharma, Levelcredit или PulateReport.

5. Что такое экспериана?

Experian Boost – это бесплатная услуга, которая позволяет добавлять арендные платежи, а также коммунальные платежи и потоковые подписки, к вашему эксперианскому кредитному отчету, связывая свой банковский счет.

6. Как Piñata помогает в сообщении об арендной плате?

Piñata – это бесплатное приложение, которое позволяет арендаторам сообщать о платежах на аренду в TransUnion без дополнительной платы. Компании по управлению недвижимостью также могут сотрудничать с Piñata, чтобы предложить отчетность всем трем кредитным бюро за плату.

7. Каковы сборы за использование Rentreporters?

Rentreporters взимает 94 доллара США.95 плата за регистрацию и 9 долларов США.95 в месяц (или 7 долларов.95 в месяц, если платить ежегодно), чтобы сообщать ежемесячные арендные платежи в Equifax и Transunion. Они также планируют сообщить эксперианам в ближайшее время.

8. Как прокат kharma сообщает об арендной плате?

Аренда Харма взимает плату за настройку в размере 50 долларов США и 8 долларов США.95 в месяц, чтобы сообщить о текущих арендных платежах на Equifax и Transunion, включая последние 24 месяца платежей. Вы также можете добавить супруга или соседа по комнате за дополнительную плату.

9. Что дает предложение LevelCredit для отчетности об арендной плате?

Levelcredit взимает 6 долларов США.95 в месяц, чтобы сообщить об арендной плате всем трем кредитным бюро. Вы также можете добавить до 24 месяцев прошлых платежей за единовременную плату.

10. Как платеж облегчает отчеты об оплате арендной платы?

Платежное открытие предлагает постоянную отчетность по аренде выплаты на Equifax и TransUnion за 2 доллара США.95 в месяц. Они также предоставляют возможность добавить прошлые платежи за дополнительную плату или фиксированную плату за отчетность 24 месяца прошлой истории платежей и постоянной отчетности без дополнительных затрат.

11. Как добавление арендной платежи в мой кредитный отчет повлияет на мой балл FICO?

Временные платежи по аренде с большей вероятностью окажут положительное влияние на ваш счет FICO. Если у вас ограниченная кредитная история или восстанавливает свой кредит, включая записи о похметном арендном плате. Тем не менее, добавление арендной платы затрагивает только новые оценки FICO, а не на те, которые используются для ипотеки.

12. Можно ли сообщить о моих прошлых платежах по аренде?

При сообщении о платежах на аренду ваш арендодатель может сообщить как о ваших прошлых, так и в будущих платежах. Важно знать об этом, поскольку это может повлиять на вашу кредитную историю.

13. Как я могу проверить, сообщает ли мой арендодатель мои платежи по аренде?

Вы можете просмотреть свои кредитные отчеты, чтобы подтвердить, сообщается ли ваши ежемесячные арендные платежи.

14. Можно ли использовать несколько служб отчетности одновременно?

Да, вы можете рассмотреть возможность использования нескольких услуг по отчетам для получения всех трех отчетов о кредитном бюро при минимизации затрат.

15. Что я должен иметь в виду, когда сообщают об истории аренды для кредитования бюро?

Важно понять, что влияние зарегистрированных выплат аренды зависит от новых баллов FICO. Кроме того, ваш арендодатель может сообщить как о прошлых, так и в будущих платежах, поэтому важно общаться с ними и быть в курсе политики отчетности.

Для получения дополнительной информации и кредитного образования посетите блог Myfico в https: // www.Myfico.com/кредитное образование/блог.

Myfico® раскрывает методы людей с самыми высокими кредитными оценками в стране

Но многие арендодатели не отправляют своего арендатора’Информация о аренде в кредитных бюро. К счастью, это’С становится легче и чаще это делать, и здесь’S, как вы можете это сделать, от Myfico.

Myfico: Как добавить арендные платежи в ваши кредитные отчеты

Сан -Хосе, Калифорния.- (Business Wire) – Следовательно, 2014, FICO включил сообщенные данные об аренде во всех новых версиях (FICO BOST 9 и FICO BOST 10) своих моделей оценки, что означает, что плата за время может помочь улучшить ваш счет FICO®.

Но многие арендодатели не отправляют своего арендатора’Информация о аренде в кредитных бюро. К счастью, это’С становится легче и чаще это делать, и здесь’S, как вы можете это сделать, от Myfico.

Для получения дополнительной информации и кредитного образования посетите Myfico’S блог на https: // www.Myfico.com/кредитное образование/блог

Почему Дон’T Andlodds сообщают об аренде в кредитные бюро?

Как кредиторы, арендодатели’Т юридически требуется сообщать о своих арендаторах’ Ежемесячные арендные платежи для трех основных агентств кредитной отчетности, а для арендодателей процесс часто требует дополнительных расходов и усилий.

Кроме того, хотя арендная плата аналогична ипотечному платежу с точки зрения вашего бюджета, вы’не технически заимствует деньги, так что это’S был относительно недавним дополнением к кредитным отчетам.

Тем не менее, мотивация для домовладельцев становится все более ясной. Мало того, что отчеты об аренде потенциально помогут арендодателям, на основе их истории аренды, но также может побудить арендаторов вовремя, чтобы избежать негативных отметок в своих кредитных отчетах.

Как получить кредит на своевременные арендные платежи

Если вы заплатите арендную плату вовремя, вот несколько разных способов, которыми вы можете рассмотреть информацию в своих баллах FICO®.

Поговорите со своим арендодателем

По мере улучшения вариантов сообщений о платежах на аренду 27% менеджеров по недвижимости, которые знают о практике, делают это, согласно недавнему отчету TransUnion. Итак, прежде чем рассмотреть другие методы, обратитесь к своему арендодателю и спросите об их политике отчетности.

Если они не знали об этом варианте или рассмотрели его, вы сможете поделиться тем, как эта практика может принести пользу их бизнесу, стимулируя своевременные платежи и потенциально давая им преимущество перед другими арендодателями в этом районе, которые надевают’T предложить отчетность.

Прежде чем поговорить с вашим арендодателем, вы также можете просмотреть свои кредитные отчеты, чтобы подтвердить, есть ли они’Повторно сообщать о ваших ежемесячных арендных платежах.

Службы исследовательской отчетности

Есть несколько различных услуг отчетности, которые могут помочь вам добавить платежи по аренде в ваши кредитные отчеты. Многие взимают плату, поэтому тщательно оценивайте:

Experian Boost: этот бесплатный сервис позволяет добавлять арендные платежи, а также коммунальные платежи и потоковые подписки, в ваш экспериальный кредитный отчет, связав свой банковский счет.

Piñata: арендаторы могут скачать бесплатное приложение и получить свои арендные платежи, сообщают о транзине без дополнительной платы. Кроме того, компании по управлению недвижимостью могут сотрудничать с компанией и предложить вам отчетность всем трем кредитным бюро за 4 доллара в месяц.

Rentreporters: за 94 доллара США.95 плата за регистрацию и 9 долларов США.95 в месяц (или 7 долларов.95 в месяц, если вы платите ежегодно), Rentreporters сообщит о ваших ежемесячных платежах на Equifax и TransUnion, уходящее на 24 месяца и на постоянной основе. Компания также скоро планирует отчет об эксперионе.

Аренда Харма: с платой за настройку в размере 50 долларов США и 8 долларов США.95 в месяц вы можете получить текущие арендные платежи, сообщающие о Equifax и TransUnion, а также возвращаются 24 месяца. Вы также можете добавить супруга или соседа по комнате за единовременный сбор в размере 25 и 5 долларов в месяц после этого.

Levelcredit: за 6 долларов.95 в месяц, вы можете сообщить о своих арендных платежах всем трем кредитным бюро. Вы также можете добавить до 24 месяцев прошлых платежей за одноразовые 49 долларов.95 плата. Он также сообщает о коммунальных услугах и телефонах TransUnion.

Платеж -тот: за 2 доллара.95 в месяц, вы можете получить постоянную отчетность по аренде платежей в Equifax и Transunion. Вы также можете добавить прошлые платежи за 0 долларов.50 в месяц. В качестве альтернативы, вы можете заплатить фиксированную плату в размере 49 долларов США за аренду и получить 24 месяца прошлой истории платежей и текущие отчеты без дополнительных затрат. Для плана с плоской. Вы также можете добавить их бесплатно в ежемесячный план, если не доноситесь’t не производить арендную плату.

В зависимости от вашей ситуации, рассмотрите каждый из этих вариантов, чтобы определить, какой из них лучше для вас. Вы также можете рассмотреть возможность использования нескольких услуг для получения всех трех бюро при минимуме ваших затрат.

Как добавление арендной платежи в мой кредитный отчет повлияет на мой счет FICO®?

Прежде всего, рекорд срочных платежей по аренде, скорее всего, окажет положительное влияние на ваш балл FICO®, чем запись, которая включает в себя поздние или пропущенные арендные платежи. Во-вторых, если у вас ограниченная кредитная история или вы восстанавливаете свой кредит, включение записей о временных платежах по аренде в вашем кредитном файле может оказать большее положительное влияние на ваш счет. Исследование 2020 года показало, что “Включение истории аренды в кредитные отчеты может увеличить доли арендатора с помощью штрафных кредитных историй и с хорошими кредитными оценками, но изменение может быть вредным для кредитных баллов для подмножества арендаторов.”

Это’S также важно помнить, что зарегистрированные выплаты аренды рассматриваются только в более новых баллах FICO®, поэтому арендные платежи выиграли’T -Impact Оценки FICO, используемые в настоящее время для ипотеки (FICO Баллы 5, 4 и 2).

Прежде чем начать сообщать о своей истории аренды в кредитные бюро, это’Важно знать, что ваш арендодатель может сообщить о прошлых платежах, а также о ваших будущих платежах, поэтому вам следует рассмотреть, если у вас были какие -либо поздние или пропущенные арендные платежи, которые могли бы повредить вашему счету. Вы также должны рассмотреть, насколько вы уверены в своей способности выполнять своевременные платежи в будущем. После того, как вы сообщите об истории аренды в кредитном бюро, обязательно ознакомьтесь с вашими кредитными отчетами, чтобы подтвердить, что ваша недавно сообщаемая история аренды является точной.

Нижняя линия

Многие организации считают, что люди должны получить кредит за то, что они выполняют своевременные арендные платежи, как только домовладельцы получают кредит на ипотечные платежи. Если ваш арендодатель не делает’t уже предлагает отчеты или не’T планируете, есть способы, которыми вы можете сообщить свои платежи самостоятельно.

Не торопитесь, чтобы исследовать и сравнить несколько вариантов, прежде чем принять решение, чтобы убедиться, что вы получите наилучшее соотношение цены и качества.

Myfico позволяет легко понять ваш кредит с оценками FICO®, кредитными отчетами и оповещениями от всех 3 бюро. Myfico – это потребительское подразделение FICO – получите свои результаты FICO от людей, которые делают результаты FICO. Для получения дополнительной информации посетите https: // www.Myfico.com/кредитное образование.

Myfico Contact:

Элизабет Уоррен

Myfico® раскрывает методы людей с самыми высокими кредитными оценками в стране

Сан -Хосе – 18 октября 2012 г Myfico ®, Потребительское подразделение FICO (NYSE: FICO), компания, которая изобрела оценку FICO ®, сегодня показала ключевые привычки и поведение людей, которые имеют одни из самых высоких кредитных баллов в стране – оценка FICO больше 7851. Оценка FICO ® варьируется от 300 до 850, а более высокие оценки могут помочь заемщикам сэкономить тысячи долларов в течение срока службы кредита.

“Более высокие кредитные оценки могут быть ключом к достижению некоторой жизни’Самые важные мечты: покупка новой машины, владение домом, проведение ребенка в колледж или взять на себя отпуск мечты,” сказал Энтони Спроув, консультант по кредитному рейтинге Myfico. “Хорошая новость заключается в том, что, понимая и последовательно практикуя поведение, которое может привести к высоким кредитным оценкам, любой может стать фико высоким уровнем успеваемости.”

Высокие достижения имеют общие привычки

Более 50 миллионов человек, что составляет приблизительно 25 процентов всех людей с кредитными баллами, попадает в категорию кредитного рейтинга “Высокие достижения,” и они демонстрируют поразительно похожие кредитные привычки независимо от опыта и жизненного опыта. В целом, высокие успехи сохраняют низкие балансы вращения по сравнению с их доступным кредитом, Don’T MAX Out их кредитные карты и постоянно выполняют платежи вовремя.2

“Высокий показатель FICO абсолютно возможен для любого достижения с течением времени,” Добавлен Sprauve. “Что’S, почему на Myfico.com Мы предлагаем бесплатную образовательную дорожную карту, которая может использоваться людьми, чтобы помочь им принимать лучшие решения для себя, поскольку они преследуют свои цели, и учиться напрямую у реальных людей, которые’В. В. решал аналогичные проблемы и преуспел.”

Использование кредита и выплачивание его

Хотя это может стать неожиданностью, высокие кредитные успехи не свободны от долгов. Они обычно имеют несколько кредитных карт с остатками; Тем не менее, они также склонны управлять своими учетными записями, даже если у них были неудачи на этом пути.

- Высокие достижения имеют в среднем семь кредитных карт, включая как открытые, так и закрытые счета.

- Высокие достижения имеют в среднем четыре кредитных карт или кредитов с остатками.

- У трети высоких достижений общее количество балансов составляет более 8500 долларов США на необразовательных счетах; Оставшиеся две трети имеют общее количество балансов менее 8500 долларов США.

- 96 процентов высоких успехов не показывают не пропущенных платежей в своем кредитном отчете, но из тех, кто это делал, это произошло четыре года назад, в среднем. Менее 1 процента высоких успевающих.

- Даже некоторые из тех, у кого был стержень FICO ®, возможно, были некоторые удары по пути. Приблизительно один из 100 с высокими успехами имеет сборку, указанный в их кредитном отчете, и примерно один из 9000 человек испытывал налоговые удержания или банкротства.3

- У Fico High Achievers есть устоявшаяся кредитная история и редко открывает новые учетные записи. Их самый старый кредитный счет был открыт в среднем 25 лет назад, а их последний кредитный счет средний составил 28 месяцев. В целом, их средний кредитный счет 11 лет.

Поскольку история оплаты является крупнейшей частью (35 процентов) человека’S FICO ® Оценка, управление кредитом ответственно с течением времени играет большую роль в улучшении одного’S кредитный рейтинг. Это включает в себя выплату как минимум минимальную сумму на всех кредитных карт в каждом цикле выставления счетов. “Пропущенные платежи снижают человека’S FICO Оценка, но если это произойдет, установление или восстановление хорошего послужного списка по выплате вовремя, как правило, улучшит человека’S Оценка,” сказал Спраув.

Многие люди достигли высокой оценки FICO ®, не используя кредитные карты вообще. Однако в некоторых случаях использование кредитной карты для случайной небольшой покупки может указывать на ответственное управление кредитами и может быть немного лучше, чем не использовать кредитные карты вообще. Высокие достижения часто держат уравновешивание и используют только в среднем семь процентов их доступного вращающегося кредита.

“В то время как люди с высоким баллом FICO не являются идеальными, их неизменно ответственное финансовое поведение обычно окупается с течением времени,” Спраув добавил. “В сложный экономический период тот факт, что у всех нас есть шанс быть с высокими успехами, является очень хорошей новостью. Урок от этих высоких успехов заключается в том, что он’S никогда не поздно восстановить и набрать высокий уровень.”

Почему кредитные оценки так важны?

Кредитные оценки помогают кредиторам оценить кредитный риск и человека’вероятность погашения кредитов и может повлиять на то, сколько денег будет предложить кредитор и на каких условиях. Более высокие кредитные оценки расширяют возможности людей, помогая им реализовать свои цели в потенциально более низких затратах.

Оценка FICO ® основана только на информации, содержащейся в индивидууме’Кредитный отчет и не учитывает личные атрибуты, такие как раса, пол, возраст, семейное положение, зарплата, история занятости или адрес. FICO рассматривает как положительную, так и отрицательную информацию о кредитном отчете в пяти общих категориях. . Для конкретных групп, например, люди, которые не использовали кредит долго, относительный вес этих категорий может быть разным.

“Поскольку высокий показатель FICO обычно достигается с течением времени и учитывает десятки переменных, нет ‘Быстрые исправления’ Для быстрого улучшения результатов или ремонта плохого кредита,” сказал Спраув. “Практика хорошего кредитного поведения последовательно с течением времени и регулярная проверка вашего кредитного отчета на предмет ошибок может способствовать достижению высокого кредитного рейтинга, что может привести к лучшим условиям кредита и более низким процентным ставкам. Достижение хорошего кредитного здоровья – это событие на большие расстояния, а не спринт.”

Для получения дополнительной информации о кредитных баллах FICO ® или участвуйте в бесплатных форумах пользователей для одноранговых консультаций и поддержки, посетите Myfico.компонент.

1. Анализ с высокими успехами был завершен с использованием апрельских данных 2012 года и оценки FICO ® 8 от ведущего агентства по отчетности потребителей.

2. Цифры, содержащиеся в этом выпуске.

3. По закону негативная информация должна быть удалена из кредитных отчетов через семь лет, за исключением налоговых залогов и банкротства в главе 7.

О Myfico ®

Myfico ® – это потребительский подразделение FICO, компании, которая изобрела оценку FICO ®, оценку кредитного риска, который служит фактическим кредитным рейтингом, используемым подавляющим большинством кредиторов в Соединенных Штатах. Myfico предлагает информативную бесплатную информацию об образовании, которая помогает людям понять действия, которые они могут предпринять для достижения и защиты своего общего финансового здоровья. www.Myfico.компонент

О Фико

FICO (NYSE: FICO) предлагает превосходные решения для прогнозирования аналитики, которые управляют более умными решениями. Компания’S, новаторское использование математики для прогнозирования поведения потребителей изменило целые отрасли и произвели революцию в том, как управляется риск, а продукты продаются. Фико’Инновационные решения включают оценку FICO ®-стандартная мера потребительского кредитного риска в Соединенных Штатах-наряду с ведущими отраслевыми решениями для управления кредитными счетами, определения и минимизации влияния мошенничества и настройки предложений потребителей с точностью скорой точки. Большая часть мира’S Ведущие банки, а также ведущие страховщики, розничные продавцы, фармацевтические компании и государственные учреждения, полагаются на решения FICO для ускорения роста, контроля риска, увеличения прибыли и удовлетворения регулирующих и конкурентных требований. FICO также помогает миллионам людей управлять своим личным кредитным здоровьем через www.Myfico.компонент.

FICO: принимайте все решения ™.

Для Fico News и Media Resources, посетите www.Фико.com/новости.

Заявление, касающуюся перспективной информации

За исключением исторической информации, содержащейся в настоящем документе, заявления, содержащиеся в этом пресс-релизе “безопасная гавань” положения Закона о реформе судебных разбирательств по частным вопросам о ценных бумагах 1995 года. Эти прогнозные заявления подвержены рискам и неопределенности, которые могут привести к существенно различным результатам, включая успех компании’Стратегия управления решениями и план реинжиниринга, поддержание существующих отношений и способность создавать новые отношения с клиентами и ключевыми партнерами по альянсу, его способность продолжать развивать новые и улучшенные продукты и услуги, его способность набирать и сохранять ключевые технические и управленческие персоналы, конкуренция, нормативные изменения, применимые к использованию поглощающих кредитов и других данных, неспособность к ожидаемым преимуществам в течение всего времени, по сравнению с поступлением в течение всего времени, по сравнению с тем, что по сравнению с поступлением в течение всего времени, по сравнению с поставщиками в области заработанных в течение всего времени, в условиях. По сравнению с тем, что иначе всего заработают, по сравнению с предыдущими в течение всего времени, и в условиях. По сравнению с предыдущими в течение всего времени, и в условиях. По сравнению с предыдущими в течение всего времени, и в условиях. По сравнению с тем, что иначе всего поставлены в течение всего времени’Отчеты S SEC, включая его годовой отчет по форме 10-K за год, закончившийся 30 сентября 2011 года и его последний ежеквартальный отчет о форме 10-Q за период, закончившийся 30 июня 2012 г. Если какой -либо из этих рисков или неопределенности материализуется, FICO’Результаты могут существенно отличаться от его ожиданий. FICO отказывается от любых намерений или обязательства по обновлению этих перспективных заявлений.

Фико, Мифичи и “Принять все решения” товарные знаки или зарегистрированные товарные знаки справедливой корпорации Исаака в Соединенных Штатах и в других странах.

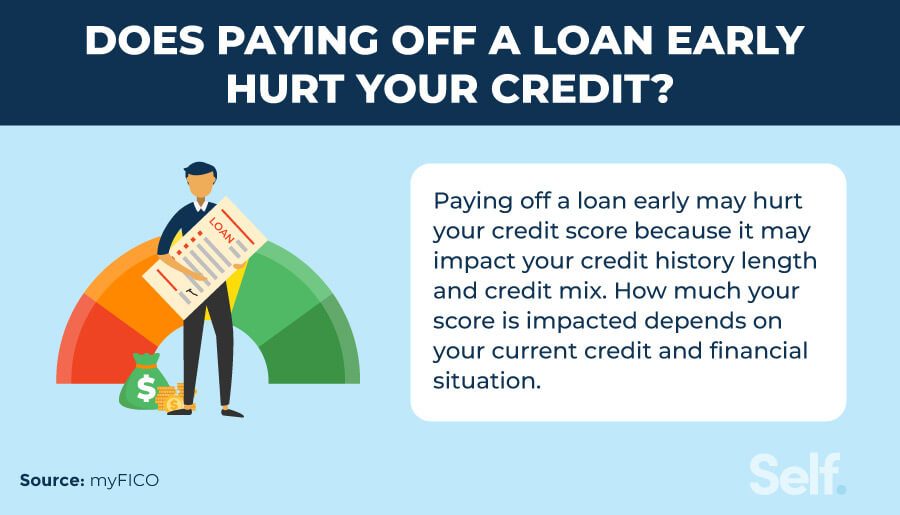

Погашение задолженность рано повредило вашему кредиту?

Хотя выплата ссуды на раннюю часть может дать вам чувство достижения, это также может стоить вам некоторых очков на вашем кредитном рейтинге. Что’S, потому что FICO® взвешивает открытые счета более, чем закрытые, а также потому, что закрытие учетной записи может повлиять на вашу кредитную историю и микс кредита.

Точный эффект, который уплачивает ваш кредит на ваш конкретный кредитный рейтинг, зависит от вашего финансового положения в целом. [1] Если кредит, который вы окупаете, является единственным активным кредитом в рассрочку, вы можете увидеть снижение кредитного рейтинга, когда вы закрываете счет. [2] Однако это может не повлиять на ваш кредитный рейтинг, если вы управляете другими кредитными счетами ответственно. [2]

Мы обсуждаем, как выплата кредита влияет на ваш кредит, как решить, стоит ли погасить ваш кредит досрочно и как вы можете работать над улучшением своего кредитного рейтинга.

Оглавление

- Погашение кредита рано повредило ваш кредитный рейтинг?

- Как выплачивать ссуду рано повредило вам?

- Как выплачивать ссуд ранней поможет вам?

- Следует ли вы погасить свой кредит рано?

- Как улучшить свой кредитный рейтинг

Погашение кредита рано повредило ваш кредитный рейтинг?

Оплата кредита на раннем этапе может повредить вашему кредитному рейтингу, но точное влияние зависит от вашего конкретного финансового положения. Как только вы погасите кредит, счет закрыт. Если у вас нет активных кредитов в рассрочку, ваш кредитный рейтинг может упасть, поскольку данные FICO® указывают на то, что низкое соотношение баланса кредитования к суммам ссуды представляет собой более сильную вероятность, что вы’LL выполнит погашение, чем не иметь активных кредитных счетов вообще. [2]

Займы в рассрочку (например, студенческие кредиты и ипотечные кредиты), когда вы получаете единовременную сумму для определенной цели, а затем выполняете запланированные платежи, пока не погадаете полную сумму плюс проценты и сборы. Они представляют другой тип счета и работают не так, как вращающийся кредит. Возобновляемый кредит дает вам доступ к всегда доступной кредитной линии (например, кредитной карте), и вы делаете ежемесячные платежи в зависимости от того, сколько вы используете, связаны сплаты и любую сумму интересов’века. [3]

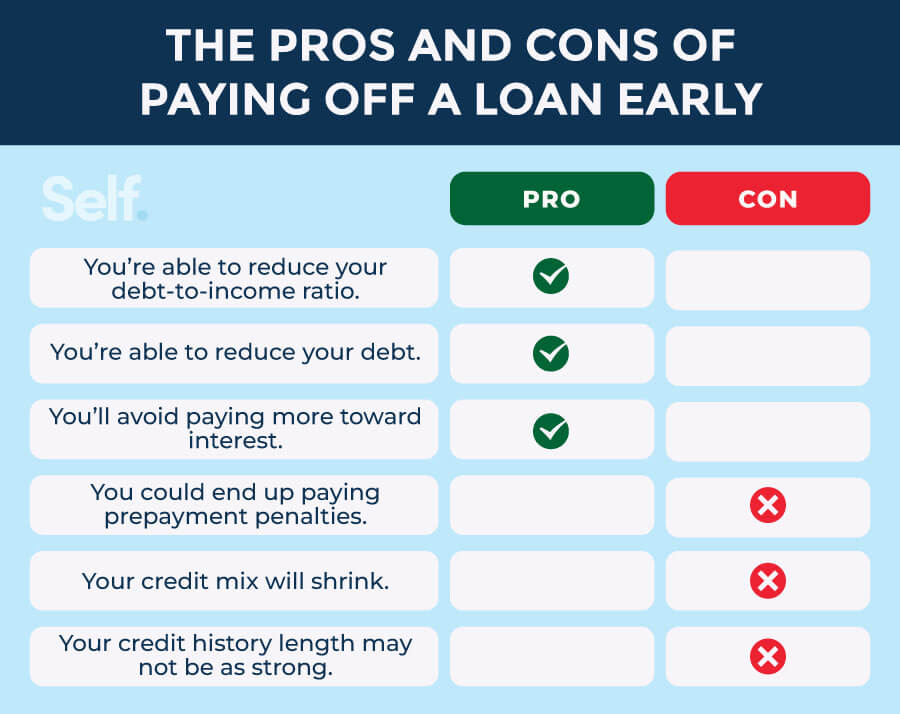

Оплата кредита в рассрочку может повредить вашему кредиту, уменьшив разнообразие счетов, которые у вас есть, известный как ваш кредитный микс. Если вы оплачиваете все свои кредиты в рассрочку, ваш кредитный отчет отражает их как закрытые счета, что означает, что вы’не обращаться с разными типами кредита одновременно. Кредиторам нравится видеть, что вы можете иметь дело с различными типами кредитных счетов, отраженных в вашем кредитном миксе, на которой приходится 10% от вашей оценки FICO®. [4] Поскольку наличие длинной, позитивной кредитной истории также может помочь вашему кредитному рейтингу, закрытие учетной записи может повлиять на ваш счет, снизив возраст ваших счетов. [5]

В то время как выплата кредита может привести к снижению кредитного рейтинга, вы можете со временем построить его, ответственно управляя другими счетами. Даже после погашения долга в рассрочку, это’возможно, чтобы достичь высокого кредитного рейтинга, если вы продолжаете демонстрировать позитивное финансовое поведение. [6]

Как выплачивать ссуду рано повредило вам?

Оплата ссуды на раннем этапе может означать дополнительную оплату платы или штрафы, и это может повредить вашему кредитному рейтингу, уменьшив ваш кредитный сочетание и снизив возраст вашего счета. Однако, поскольку точное влияние зависит от вашего уникального финансового положения, вы’LL нужно взвесить плюсы и минусы, чтобы увидеть, что имеет смысл для вас.

Вы можете в конечном итоге выплачивать штрафы

В зависимости от вашего контракта и вашего штата’Законы разрешают это, выплата займа на раннем этапе может поступать штрафы за предоплату. Если кредитор хочет взимать плату за выплату остатка до окончания срока кредита, ваш контракт должен включать в себя штраф за предоплату. [7] Если вы обнаружите штраф о предоплате в своем контракте, вы должны сравнить эту сумму с тем, сколько вы’D заканчивает тем, что заплатит проценты за срок ссуды, чтобы решить, имеет ли смысл погасить его рано.

Ваша кредитная смесь уменьшится

Оплата кредита может снизить ваш кредитный рейтинг, уменьшив ваш кредитный микс. В модели оценки кредита FICO® Credit Mix определяет 10% вашего балла. Держа различных типов кредитных счетов открытыми – например, кредитные карты, розничные карты и автокредиты – может помочь вам сохранить хорошее сочетание кредита, показывая кредиторы, вы можете обрабатывать различные типы кредитов одновременно. [4]

Ваша кредитная история может быть не такой сильной

Более длинные кредитные истории, как правило, оказывают положительное влияние на кредитные оценки. Когда вы закрываете счет, выплачивая кредит, он может снизить ваш счет, снизив средний возраст ваших счетов и продолжительность вашей кредитной истории. Этот фактор составляет 15% от вашего балла FICO®, поэтому вы можете рассмотреть возможность поддержания старых счетов открытыми, а не выплачивать их рано. [5]

Как выплачивать ссуд ранней поможет вам?

Хотя выплата кредита может временно отказаться от вашего кредита, он также может иметь положительные финансовые последствия. Рассмотрим следующие преимущества при взвешивании плюсов и минусов в вашей конкретной ситуации.

Ты’Повторно уменьшить соотношение долга к доходу

Когда вы подаете заявку на получение кредита, кредиторы учитывают сумму долга, которую вы по сравнению с доходом, также известный как ваше отношение долга к доходу (DTI). Раскрытие кредита может помочь вам получить одобрение на другой кредит, если он сохраняет ваш DTI в “Управляемый” диапазон 35% или ниже. [8]

Ты’Повторно сократить свой долг

Оплата вашего кредита может также помочь вашему кредиту, снизив общую сумму долга, которую у вас есть. Суммы, причитающиеся на ваши кредитные счета, включая долг по кредитной карте, линии кредитных и личных кредитов, составляют 30% от вашего балла FICO®. В качестве второго по величине фактора в вашем кредитном рейтинге суммы являются важной частью вашей кредитной эффективности. [9]

Вы можете уменьшить коэффициент использования кредита

Для VantageScore® выплата вашего кредита может помочь вам сократить коэффициент использования кредитов (CUR), который является вашей общей долгами, деленной на ваши общие кредитные лимиты.

Эта модель оценки кредита включает в себя использование кредита в качестве отдельного фактора в своей системе оценки. Несмотря на то, что он больше фокусируется на вращаемом кредите, Vantagescore принимает во внимание любые остатки, которые вы можете иметь в рассрочку. Поскольку использование кредита является третьим наиболее важным фактором в Vantagescore® 3.0 (составление 20%), выплата ссуды может положительно повлиять на ваш счет. [10]

FICO® рассматривает CUR как часть ваших общих сумм, которые причитаются, и рассматривает CRED только как вращающиеся остатки долга (например, счета кредитных карт), разделенные на оборотные лимиты долга. [11]

Ты’ll не платить больше за проценты

Платежи по кредитам обычно состоят как из основной суммы (сумма, которую вы позаимствовали), так и процентов (стоимость кредитора взимает с вас за заимствование денег, и, как правило, процент взимается на ваш основной сумму). Если вы рано погасите остаток ссуды, вы можете сэкономить деньги на процентах и использовать эти дополнительные деньги для других потребностей. Если ты не ДОН’Однако у вас высокая процентная ставка, тщательно оценить, принесет ли вам большую плату задолженность или экономию денег, особенно если ваше кредитное соглашение включает штрафы за добычу.

Следует ли вы погасить свой кредит рано?

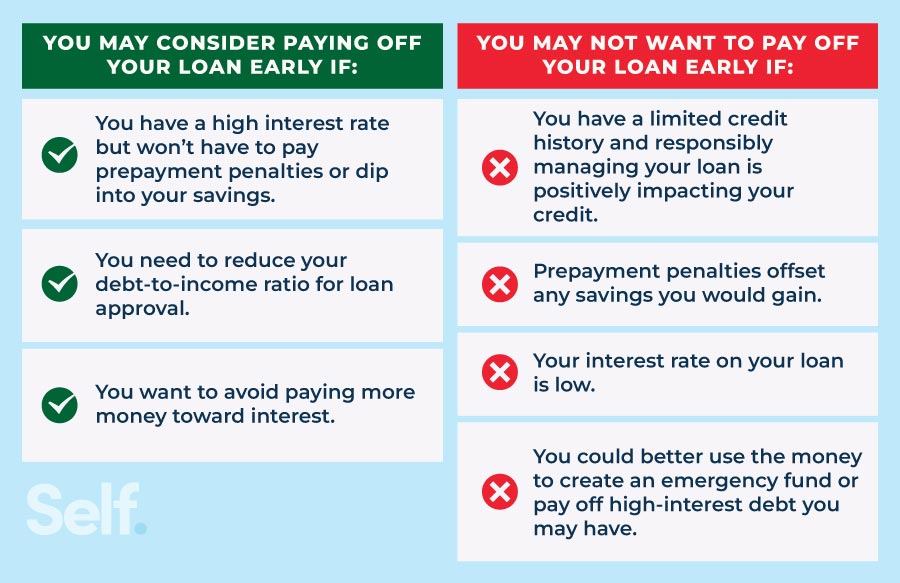

В конце концов, решение о выплате кредита на раннем этапе зависит от вашего финансового положения. В некоторых случаях имеет смысл погасить его, как только сможете, в то время как в других он выиграл’ТАКОЕ ИЗВЕДЕНИЕ ВАШЕЙ ЖИЗНЬ (и может даже повредить вашему кредиту). При принятии решения о том, стоит ли рано погасить кредит, рассмотрите следующие факторы.

Вы можете подумать о том, чтобы погасить свой кредит рано, если:

- У вас высокая процентная ставка, с несколькими предостережениями:

- Ты выиграл’t есть штраф.

- Ты выиграл’Т должен окунуться во все ваши сбережения, чтобы погасить их рано.

- У вас есть ограниченный кредитный файл, и ответственное управление кредитом положительно влияет на вашу историю платежей, микс кредита и продолжительность кредитной истории.

- Штрафы о предоплате включены в ваше кредитное соглашение.

- У вас есть кредит с низкой процентной ставкой, и вы можете позволить себе платить его через регулярные промежутки времени.

- Вы можете лучше использовать деньги для аварийного фонда или погасить долг с более высокой процентной ставкой.

Как улучшить свой кредитный рейтинг

Если у вас плохой кредит или ограниченная кредитная история, вы можете искать способы поднять свой кредитный рейтинг. Несмотря на то, что нет единого решения для всех, следующие советы могут помочь вам построить кредит и начать работать над хорошим кредитным рейтингом.

- Станьте авторизованным пользователем: Наличие надежного друга или члена семьи добавить вас в качестве авторизованного пользователя на их кредитной карте, может позволить вам выходить из своего хорошего кредита. Убедитесь, что они ответственно управляют своим счетом, в том числе уплаты балансов вовремя, на некоторое время открыли счет и поддержали низкую проверку. В противном случае он выиграл’t, вероятно, поможет вашему кредитному рейтингу (и может даже повредить).

- Оставайтесь на вершине ваших кредитных карт: С вращающимися кредитными счетами, такими как кредитные карты, любой баланс, который вы надеваете’T Плата до даты срока начнет начислять проценты. Выполнение большего, чем минимальный платеж, может помочь вам избежать остатках с снежными кредитными картами.

- Производить своевременные платежи: История платежей подсчитывает наибольшую часть вашего кредитного рейтинга, поэтому оплата времени – одна из самых важных вещей, которые вы можете сделать, чтобы помочь своему кредиту.

- Хорошего кредитного микса: Пока вы не должны’T -откройте ненужные кредитные счета, чтобы улучшить ваше микс, рассмотрите общее кредитное разнообразие при принятии решения о том, закрывать или открыть новый счет.

- Споры неточной информации о вашем кредитном отчете: Кредитные отчеты иногда содержат ошибки, которые могут повредить вашему кредитному рейтингу, поэтому обязательно регулярно отслеживайте свой. Федеральный закон дает вам право на бесплатный годовой отчет из трех основных кредитных бюро, к которому вы можете получить доступ на годовом.компонент. Из -за пандемии Covid три основных бюро кредитной отчетности (Experian, Equifax и TransUnion) продолжают предлагать бесплатные кредитные отчеты еженедельно до конца 2023 года. Experian также позволяет бесплатный кредитный рейтинг. [12]

В то время как ранняя выплата по вашему кредиту может привести к снижению вашего кредитного рейтинга, точное воздействие варьируется в зависимости от индивидуума. Однако, даже если вы видите, что ваш счет снижается, позитивная практика управления кредитами может помочь вам построить и поддерживать хороший кредит с течением времени. Если вам нужна небольшая помощь, Self предлагает различные услуги, которые помогут вам получить ваш кредит на пути.

Отказ от ответственности: FICO является зарегистрированным товарным знаком Fair Issac Corporation в Соединенных Штатах и других странах.

Источники

- Myfico. “Что в моих результатах FICO®?” https: // www.Myfico.com/кредитное образование/Whats-your-bredit-score. Доступ 17 января 2023 года.

- Myfico. “Может ли заплатить кредиты в рассрочку, приведет к снижению результатов FICO®?” https: // www.Myfico.com/credit-образование/часто задаваемые вопросы/баллы/платеж. Доступ 17 января 2023 года.

- Транстун. “Разница между рассроченой и вращающимися учетными записями,” https: // www.Транстун.com/blog/credit-advice/difference-bethen-installment-revolving-accounts. Доступ 17 января 2023 года.

- Myfico. “Что означает кредитный микс?” https: // www.Myfico.COM/кредитный образований/кредитные оценки/кредитная микс. Доступ 17 января 2023 года.

- Myfico. “Недавно я заплатил свой автомобильный кредит, и мой счет FICO® упал. Это возможно?” https: // Поддержка.Myfico.com/hc/en-us/strives/4407687450647-i, предоставленного с невозможным отключенным, от меня. Доступ 17 января 2023 года.

- Myfico. “Какова продолжительность вашей кредитной истории?” https: // www.Myfico.COM/кредитное образование/кредитные оценки/продолжительность проведения покредины. Доступ 17 января 2023 года.

- Бюро финансовой защиты потребителей. “Могу ли я предотвратить свой кредит в любое время без штрафа?” https: // www.потребительский физ.Gov/ASK-CFPB/CAN-I-PREPAY-MY-LOAN-AT-EMY-WITY-WITHOUT-PENATHITY-EN-843. Доступ 17 января 2023 года.

- Компания “Уэллс-Фарго. “Что такое хорошее соотношение долга к доходу?” https: // www.Компания “Уэллс-Фарго.com/coals-credit/smarter-credit/credit-101/hald-to-to-доход/понимание-dti/. Доступ 7 апреля 2023 года.

- Myfico. “Что такое суммы?” https: // www.Myfico.com/кредитный образований/кредитные оценки/сумма. Доступ 17 января 2023 года.

- Vantagescore. “Полное руководство по вашему Vantagescore,” https: // vantagescore.com/press_releases/the-complete-guide-your-vantagescore. Доступ 17 января 2023 года.

- Myfico. “Каким должно быть коэффициент использования кредитов?” https: // www.Myfico.com/кредитное образование/блог/использование кредитования-be-be-be-be. Доступ 26 января 2023 г.

- Бюро финансовой защиты потребителей. “Как получить копию моих кредитных отчетов?” https: // www.потребительский физ.Gov/ASK-CFPB/How-Do-get-a-Copy-of-my-credit-reports-en-5/. Доступ 26 января 2023 г.

Об авторе

Ana Gonzalez-Ribeiro, MBA, AFC® является аккредитованным финансовым консультантом® и двуязычным писателем и педагогом по личным финансам, посвященным помощи населению, нуждающимся в финансовой грамотности и консультировании. Ее информативные статьи были опубликованы в различных новостях и веб -сайтах, включая Huffington Post, Fidelity, Fox Business News, MSN и Yahoo Finance. Она также основала личный финансовый и мотивационный сайт www.Асетхоурни.com и переведен на испанский книга, финансовые советы для Blue Collar America от Kathryn B. Hauer, CFP. Ана преподает курсы по испанским или английскому личным финансам от имени W!Программа SE (работа в поддержку образования) преподавала семинары для некоммерческих организаций в Нью -Йорке.

Редакционная политика

Наша цель в себе – предоставить читателям текущую и непредвзятую информацию о кредитах, финансовом здоровье и связанных темах. Этот контент основан на исследованиях и других связанных статьях из доверенных источников. Весь контент в Self написан опытными участниками в финансовой индустрии и рассмотрен аккредитованным лицом (и).

Написано 25 апреля 2023 года

Self-это стартап, поддерживаемый предприятием, который помогает людям создавать кредит и сбережения.

Отказ от ответственности: Self не дает финансовых консультаций. Контент на этой странице предоставляет общую информацию о потребителях и не предназначен для юридического, финансового или нормативного руководства. Представленное содержание не отражает представление о банках -эмитентах. Хотя эта информация может включать ссылки на ресурсы или контент сторонних сторон, Self не поддерживает и не гарантирует точность этой сторонней информации. Счет кредитной строительницы, обеспеченная кредитная карта Self Visa® и ссылки на уровень кредитов/арендная плата – реклама для самообслуживания. Пожалуйста, рассмотрите дату публикации для себя’S оригинальный контент и любой аффилированный контент, чтобы лучше понять их контексты.

Статьи по Теме

- 5 способов погасить свой автомобильный кредит быстрее

- Vantagescore® Vs. FICO®: как различаются модели кредитного рейтинга

- Как восстановить свой кредит: 8 эффективных стратегий

- Что такое FICO® Score 9? Как это сравнивается с FICO® Score 8

- Как построить кредит

Как многочисленные кредитные запросы влияют на ваш кредитный рейтинг

Вы паникуете всякий раз, когда кредитор или арендодатель предлагают вытащить ваш кредитный отчет? Если так, то большая часть этой тревоги может быть раздувана.

Слишком много кредитных запросов за достаточно короткие времена сделают вмятину в вашем кредитном оценке, но это должно быть’T удерживает вас от тарифа за покупками за лучшие предложения.

“Это’Ирония в том, что так много внимания уделяется кредитным запросам, потому что они являются такой крошечной частью оценки FICO,” сказал Крейг Уоттс, менеджер по связям с общественностью по корпорации Ярмарки Исаака (FICO).

“Мы обобщаемся, говоря, что обычно не более 10% от оценки FICO’Вес S определяется человеком’S берет (и ищет) новый кредит,” Уоттс сказал. “Но для большинства людей запросы практически не влияют на их результаты FICO.”

Чтобы поставить эти 10% в перспективу, историю платежей, я.эн. Независимо от того,’Время оплачивал свои счета, составляет 35% от вашего кредитного рейтинга.

Таким образом, кредитный запрос – это всего лишь небольшой ник в вашем кредитном отчете, но не все запросы созданы равными.

Жесткие запросы против. Мягкие запросы

Основная разница между жестким запросом и мягким запросом заключается в том, дали ли вы кредитору разрешение на проверку вашего кредитного отчета.

Вообще говоря, если вы позволите кредитору тщательно изучить ваш кредитный отчет, он’S, тяжелый запрос. Если кредитор или банк в вашем кредитном отчете без ваших знаний или разрешения, это’S мягкий запрос.

Что касается вашего кредитного рейтинга, мягкие запросы безвредны и в основном остаются незамеченными. Жесткие запросы, однако, могут оставить отчет в вашем кредитном отчете, особенно для тех, кто быстро подает заявку на кредит за короткий промежуток времени.

Что такое мягкий запрос?

Мягкий запрос происходит всякий раз, когда вы проверяете свой кредитный отчет, или когда кредитор проверяет ваш кредитный отчет без ваших знаний или разрешения.

Мягкие запросы не влияют на ваш кредитный рейтинг. Кредиторы могут’Это даже не увидит, сколько мягких запросов было сделано в вашем кредитном отчете.

Вот несколько примеров мягкого запроса:

- Запросы, сделанные кредиторами, чтобы сделать вас “предварительно одобрен” Кредитное предложение (вы знаете, те предложения, которые часто переходят от почтового ящика в мусорное ведро, нераскрытые).

- Запросы, которые поступают от работодателей.

- Проверка вашего собственного кредитного отчета.

- Запросы, сделанные кредитором, с которым у вас уже есть аккаунт.

Что такое жесткий запрос?

Сложный запрос – это когда кредитор (1) проверяет ваш кредитный отчет, и (2) имеет ваше разрешение на проверку его проверки.

Это часть заявки на кредитную карту, автомобильный кредит, студенческий кредит или ипотеку. Это те виды запросов, которые потребители беспокоятся, поскольку они остаются в вашем кредитном отчете в течение двух лет для всего мира кредиторов и кредиторов, чтобы увидеть.

Если ваш будущий арендодатель проверяет ваш кредит в рамках процесса подачи заявки на аренду квартиры, это’S сложный запрос тоже.

В основном, каждый раз, когда вы говорите кому -то это’S OK, чтобы проверить ваш кредитный отчет, FICO считает его сложным запросом.

Сколько баллов затрудняется ваш кредитный рейтинг?

Один жесткий запрос сбросит ваш счет не более пяти баллов. Часто никакие точки не вычитаются. Тем не менее, несколько жестких запросов могут снизить ваш счет на целых 10 баллов каждый раз, когда они случаются.

Люди с шестью или более недавними жесткими запросами в восемь раз чаще подат заявку на банкротство, чем люди, не имеющие. Что’S гораздо больше запросов, чем большинству из нас, нужно найти хорошую сделку по автомобильному кредиту или кредитной карте.

“Реально, только у узкой группы людей есть веская основатель,” Ватт сказал.

Здесь’S, которые могут быть обеспокоены, согласно Watt:

- Люди, которые требуют необычайно долгого времени (несколько месяцев), чтобы делать покупки для новой ипотеки или автокредита.

- Потребители, которые совершают покупки в том же году для нескольких различных кредитных линий, не связанных с ипотекой или автокредитом.

- Люди, которые знают, прежде чем они начнут подавать заявку на кредит – предположительно, из разговоров с кредиторами – что их кредитный рейтинг едва соответствует им для желаемого кредитного предложения.

Как торговые покупки влияют на ваш кредитный рейтинг

Оценка FICO игнорирует все ипотечные и автомобильные запросы, сделанные за 30 дней до оценки. Если вы найдете кредит в течение 30 дней, запросы выиграли’t влиять на ваш счет, пока вы’Повторите оценивать покупки.

Модель оценки кредита признает, что многие потребители делают покупки для лучших процентных ставок перед покупкой автомобиля или дома, и что их поиск может привести к тому, что несколько кредиторов запрашивают свой кредитный отчет. Чтобы компенсировать это, многочисленные запросы на автоматические или ипотечные кредиты в любой 14-дневный период считаются только одним запросом.

“В новейшей формуле, используемой для расчета баллов FICO, 14-дневный период был расширен до любого 45-дневного периода,” Ватт сказал.

Это означает, что потребители могут совершать покупки для автокредита на срок до 45 дней, не затрагивая свои результаты.

Если вы’Повторно, как получить максимальную отдачу от вашего доллара во время покупки тарифов, некоммерческий кредитный консультант может помочь вам пройти через процесс. Совет бесплатный и может избавить вас от дорогостоящей ошибки при просмотре по различным ставкам.

Подводя итог, мягкие запросы не влияют на ваш кредитный рейтинг. Они случаются все время без ваших знаний, так что Дон’не беспокойтесь о них. Единое жесткое расследование останется в основном незамеченным кредитным бюро. Любой “повреждать” Сделано исправится через пару месяцев.

Тем не менее, если вы делаете слишком много жестких запросов за достаточно короткие периоды времени, ваш кредитный рейтинг резко упадет.