Обнаруживает, что сделайте жесткую тягу?

Какие эмитенты кредитной карты проводят трудный запрос на увеличение кредитного лимита

Краткое содержание:

Многие эмитенты кредитной карты требуют жесткого запроса при запросе увеличения кредитного лимита. Тем не менее, некоторые эмитенты могут потребовать только мягкого расследования или автоматически увеличить предел без какого -либо запроса. Важно понимать политику каждого эмитента, прежде чем запросить увеличение кредитного лимита. Вот обзор правил увеличения кредитных лимитов для различных основных банков:

- American Express: мягкое притяжение, максимальное увеличение до 3 -кратного предела тока.

- Chase Bank: всегда сложный запрос на увеличение кредитного лимита.

- Barclays: Жесткий запрос, если вы инициируете увеличение, но они могут автоматически увеличивать лимит каждые шесть месяцев.

- Citi Bank: может быть жестким или мягким запросом, они уведомит вас, прежде чем узнать.

- Bank of America: обычно сложный запрос, но специальные предложения могут привести к мягкому запросу.

- Wells Fargo: может быть жестким или мягким запросом.

- Capital One: мягкий запрос, может запросить увеличение каждые шесть месяцев.

- Откройте для себя: может быть жесткий или мягкий запрос, зависит от запрошенного увеличения предела.

Вопросы и ответы:

1. Обнаруживает, что сделайте жесткую тягу?

Да, Discover может выполнить жесткое повышение для увеличения кредитного лимита, в зависимости от запрошенного увеличения лимита. Если запрашиваемое увеличение принимается или запрашивается более высокий предел, это приведет к жесткому запросу.

2. Какова политика American Express для увеличения кредитных лимитов?

American Express, как правило, делает мягкое увеличение кредитного лимита, что позволяет вам запросить в 3 раза вашего текущего кредитного лимита.

3. Есть ли жесткий запрос при запросе увеличения кредитного лимита по сравнению с банком Chase?

Да, любое увеличение кредитного лимита с Chase Bank приведет к тяжелому расследованию.

4. Как Barclays обрабатывает кредитные лимиты?

Если вы инициируете увеличение кредитного лимита с Barclays, это приведет к жесткому запросу. Тем не менее, Barclays часто автоматически увеличивает кредитный лимит каждые шесть месяцев, поэтому ожидание автоматического увеличения может быть полезным.

5. Проводит ли Citi Bank жесткий или мягкий запрос на увеличение кредитного лимита?

Citi Bank может провести жесткий или мягкий запрос на увеличение кредитного лимита. Когда вы звоните, чтобы запросить увеличение, они сообщат вам, будет ли это жестким или мягким запросом.

6. Является ли увеличение кредитного лимита, а Банк Америки всегда усердно расследование?

Большая часть кредитных лимит увеличивается с Банком Америки, что приводит к жесткому запросу. Однако, если есть специальное предложение, упомянутое при входе в свою учетную запись в Интернете, это может быть мягкий запрос.

7. Что такое политика Wells Fargo для увеличения кредитных лимитов?

Wells Fargo может провести жесткий или мягкий запрос на увеличение кредитного лимита. Рекомендуется позвонить и спросить, какой тип запроса он будет.

8. Как Capital One обрабатывает запросы на увеличение кредитных лимитов?

Capital One обычно выполняет мягкий запрос на увеличение кредитного лимита. Вы можете делать новый запрос каждые шесть месяцев.

9. Занимает ли увеличение кредитного лимита с помощью кредитных результатов обнаружения?

Да, если Discover выполняет сложный запрос на увеличение кредитного лимита, это может оказать небольшое влияние на кредитные оценки. Мягкие запросы, однако, не влияют на кредитные оценки.

10. Существуют ли какие -либо риски, связанные с запросом высокого увеличения кредитного лимита от American Express?

Да, запрос высокого увеличения кредитного лимита с American Express может привести к финансовому обзору. Обзор может включать замораживание счета, запрос налоговых форм и рассмотрение информации о занятости. Рекомендуется рассмотреть потенциальные риски, прежде чем запросить высокое увеличение.

11. Лучше ли подать заявку на новую кредитную карту вместо запроса увеличения кредитного лимита?

Если эмитенту кредитной карты требуется жесткий запрос на увеличение кредитного лимита, может быть более полезно подать заявку на новую кредитную карту, которая вместо этого предлагает бонус за регистрацию. Таким образом, вы можете получить дополнительные льготы, не затрагивая свой кредит с помощью жесткого запроса.

12. Может ли перераспределение кредита между двумя картами Bank of America привести к тяжелому запросу?

Да, даже перераспределение кредита между двумя картами Bank of America может привести к жесткому запросу, если вы не позвоните им напрямую, чтобы внести изменения.

13. Что произойдет, если вы отказатесь от увеличения кредитного лимита с обнаружением?

Если вы отклоните предложение об увеличении кредитного лимита от обнаружения или запросите более высокий лимит, чем предлагается, это может привести к жесткому запросу.

14. Какие факторы могут вызвать финансовый обзор с American Express?

Финансовый обзор с American Express может быть запущен, если вы запросите увеличение кредитного лимита, которое превышает 20 000 долл. США, или если ваш общий кредитный лимит с AMEX составляет более 35 000 долл. США. Зарядные карты из Amex не рассматриваются в этом расчете, поскольку у них нет лимита расходов.

15. Какой эмитент кредитной карты предлагает кредитные лимиты автоматически?

Barclays известен автоматическим увеличением кредитных лимитов каждые шесть месяцев, без необходимости конкретного запроса.

Какие эмитенты кредитной карты проводят трудный запрос на увеличение кредитного лимита

Android является товарным знаком Google Inc.

Обнаруживает, что сделайте жесткую тягу?

Похоже, у нас возникают проблемы с доступом к вашей учетной записи Credit Karma. Мы’Повторный усерденный труд, чтобы все запустить и запустить, так что зайдите в ближайшее время, чтобы получить доступ к своим бесплатным кредитным оценкам, полный кредитный отчет и многое другое.

© 2007–2016 Credit Karma, Inc. Credit Karma ™ является зарегистрированным товарным знаком Credit Karma, Inc. Все права защищены. Название продукта, логотип, бренды и другие товарные знаки, представленные или упомянутые в Credit Karma, являются собственностью их соответствующих владельцев товарных знаков. Этот сайт может быть компенсирована сторонним рекламодателям.

iPhone является торговой маркой Apple Inc., зарегистрировано в U.С. и другие страны. App Store – это сервисный знак Apple Inc.

Android является товарным знаком Google Inc.

Логотип Equifax – это зарегистрированная товарная марка, принадлежащая Equifax в Соединенных Штатах и других странах.

Какие эмитенты кредитной карты проводят трудный запрос на увеличение кредитного лимита?

Раскрытие рекламодателя: некоторые из ссылок на карты и продукты, которые появляются на этом веб -сайте, от компаний, которые Asksebby может получить компенсацию, когда вы нажимаете на ссылки на эти продукты. Вам не нужно использовать наши ссылки, но мы благодарны, когда вы делаете! Просмотреть нашу рекламную политику .Контент на этой странице точен с даты публикации; Тем не менее, некоторые из наших предложений -партнеров могли истечь.

Какие эмитенты кредитной карты проводят трудный запрос на увеличение кредитного лимита?

Одно быстрое примечание: если вам предложено увеличение кредитного лимита, и нет жесткого запроса, тогда возьмите его. Однако, если есть тяжелый запрос, вам может быть лучше подать заявку на новую кредитную карту для регистрации бонуса.

Привлекать трудный запрос на увеличение кредитного лимита – это все равно, что заказать водопроводную воду в ресторане и платить за пополнение. Если первый стакан водопроводной воды бесплатный, возьмите его. Когда они пытаются заряжать вас за пополнение, которое должно быть свободным, вы можете также заказать что -нибудь еще, кроме воды.

Точки данных в этом посте собраны из Myfico.Com и Reddit Forums. H/T Доктор кредитования. Мы собираемся покрыть правила увеличения кредитных лимитов для большинства крупных банков.

American Express

American Express делает мягкую тягу, и вы можете запросить до 3 -х вашего текущего кредитного лимита. Подробнее об American Express в конце поста.

Chase Bank

Любое увеличение кредитного лимита всегда приведет к тяжелому расследованию.

Barclays

Если вы инициируете увеличение кредитного лимита, будет жесткий запрос. Тем не менее, Barclays обычно автоматически увеличивает кредитный лимит каждые шесть месяцев. Если вы не в спешке, имеет смысл ждать, пока они автоматически выпустит кредитный лимит.

Citi Bank

Это может быть либо жесткий, либо мягкий запрос. Не хватает данных, чтобы знать наверняка, но хорошо, что они говорят вам, прежде чем узнать. Когда вы позвоните, чтобы запросить увеличение, они уведомит вас, если это будет жесткий или мягкий запрос.

Банк Америки

Кредитный лимит увеличивается, как правило, приводит к тяжелому запросу, но есть несколько исключений. Если вы войдите в свою онлайн -учетную запись и есть специальное предложение, то это будет мягкий запрос. Он упомянет, что нет жесткого запроса.

Интересно, что даже если вы перераспределяете свой кредит между двумя картами Bank of America, это все равно приведет к жесткому запросу, если вы не позвоните им, чтобы сделать это.

Компания “Уэллс-Фарго

Это может быть жесткий или мягкий запрос. Позвоните, чтобы спросить, какой это будет.

Капитал один

Увеличение кредитного лимита является мягким запросом, и вы можете делать новый запрос каждые шесть месяцев.

Обнаружить

Обнаружить может быть либо жестким, либо мягким запросом, в зависимости от того, требуете ли вы низкий или высокий уровень кредитного лимита. У них есть онлайн -инструмент, который может привести к любому результату. Например, если у вас есть карта с лимитом в размере 2000 долларов США, и вы хотите увеличить до 5000 долларов, инструмент либо скажет вам, что все в порядке и предоставит ее или сообщит вам меньший номер, тогда это будет мягкий запрос. Если вы не принимаете предложение или запрашиваете более высокий предел, то это будет тяжелый запрос.

Рискованное поведение

Имейте в виду, что если вы попросите слишком высокое увеличение кредитного лимита с Amex, это может привести к финансовому обзору. Финансовый обзор – это когда Amex рассматривает ваш счет как высокий риск. Они замораживают вашу учетную запись и просматривают каждую транзакцию. Во время обзора они попросят вас отправить налоговую форму, которая позволяет им увидеть ваши налоговые декларации в течение последних 2-3 лет, а также информацию о занятости.

Если вы решите не запросить, они закроют все ваши учетные записи. Опять же, для большинства людей все будет в порядке, но это все равно, чтобы пройти через процесс.

Один из факторов, которые приводят к финансовому обзору, заключается в том, что у вас есть кредитная карта, которая имеет более 20 000 долларов США. Допустим, вы начинаете с кредитной карты с кредитным лимитом в размере 10 000 долл. США, и вы делаете два запроса, чтобы увеличить лимит до 30 000 долл. США; это автоматически запустит финансовый обзор.

Другой случай, который вызовет финансовый обзор, – это если ваш общий кредитный лимит с Amex составляет более 35 000 долл. США. Например, если у вас есть три кредитные карты с общим кредитным лимитом в размере 40 000 долл. США, это вызовет обзор. Карты заряда Amex не рассматриваются в этом уравнении, потому что технически у них нет лимита расходов.

Если вам нужно потратить много денег на Amex, моя рекомендация состоит в том, чтобы получить плату за платину или золотую карту, потому что нет лимита расходов.

CHASE SAPPHIRE PREEPRED® CARD

Заработайте 60 000 бонусных баллов после того, как вы потратите 4000 долларов на покупки в первые 3 месяца после открытия счета.

Заработайте 60 000 бонусных баллов после того, как вы потратите 4000 долларов на покупки в первые 3 месяца после открытия счета.

Спросите Себби’S выбирает

Раскрытие рекламодателя:

Некоторые из ссылок на карты и другие продукты, которые появляются на этом веб -сайте, от компаний, которые Asksebby получит дочернюю комиссию или реферальный бонус. Asksebby является частью сети продаж партнеров и получает компенсацию за отправку трафика на партнерские сайты, такие как Creditcards.компонент. Эта компенсация может повлиять на то, как и где продукты появляются на этом сайте (в том числе, например, порядок, в котором они появляются). В этот сайт не включает все компании по кредитным картам или все доступные предложения по кредитным картам.

Редакционная примечание:

Мнения, высказанные здесь, являются отдельно автором, а не какого -либо банка, эмитента кредитной карты, авиакомпаний или сети отелей, поставщиков или компаний, и не были рассмотрены, одобрены или иным образом одобрены каким -либо из этих организаций.

Какой кредитный отчет обнаруживает тяну?

Узнай, какой ты.С. Кредитное бюро используется по обнаружению чаще всего при утверждении заявок на кредитные карты и кредиты.

Обновлено: 14 марта 2023 г

Если вы думаете о подаче заявки на получение кредитной карты от Discover, вас больше всего беспокоит Equifax Кредитный отчет, за которым следует экспериана, а затем TransUnion.

Мы исследовали 134 доступных общедоступных, сообщенных потребителями кредитных запросов, сделанных в 2016 и 2017 годах. В то время как Discover использует все три кредитных агентства, он больше всего имеет сродство к Equifax.

Это действительно полезная информация, так как, зная, где финансовые поставщики проверяют ваш кредит (в данном случае, обнаружите), вы можете предпринять шаги, чтобы максимизировать свой кредитный рейтинг с кредитным бюро, которое они предпочитают – повышение ваших шансов получить заявление на кредит или кредиту, утвержденную с помощью летающих цветов.

Откройте для себя не’T всегда используйте Equifax в качестве своего кредитного бюро, наше исследование обнаружило, но выбирает его в большинстве случаев проверки кредитов. Результаты варьируются от состояния к штату; здесь’S, как это выглядит по состоянию:

Обнаружите данные кредитных отчетов

| Состояние | Кредитные бюро используются |

|---|---|

| Алабама | Equifax |

| Арканзас | Транстун |

| Аризона | Equifax и Experian |

| Калифорния | Equifax*, Experian и TransUnion |

| Колорадо | Equifax |

| Коннектикут | Equifax* и Experian |

| Флорида | Equifax, Experian*и TransUnion |

| Гавайи | Equifax и Experian |

| Грузия | Equifax, Experian и TransUnion |

| Иллинойс | Equifax* и TransUnion |

| Индиана | Экспериана |

| Канзас | Экспериана |

| Кентукки | Equifax* и TransUnion |

| Луизиана | Экспериана |

| Мэриленд | Equifax* и Experian |

| Массачусетс | Equifax и Experian |

| Мичиган | Equifax и Experian |

| Миннесота | Equifax |

| Миссури | Equifax и Transunion |

| Невада | Equifax* и Experian |

| Нью-Гемпшир | Экспериана |

| Нью-Джерси | Equifax и Experian* |

| Нью-Мексико | Equifax |

| Нью-Йорк | Equifax* и TransUnion |

| Северная Каролина | Экспериан и транстурирование |

| Северная Дакота | Транстун |

| Огайо | Equifax, Experian и TransUnion |

| Оклахома | Equifax |

| Орегон | Equifax |

| Пенсильвания | Equifax* и Experian |

| Южная Каролина | Equifax |

| Теннесси | Экспериан и транстурирование* |

| Техас | Equifax*, Experian и TransUnion |

| Юта | Equifax |

| Вашингтон | Транстун |

*Обозначает наиболее часто используемое кредитное бюро в наборе данных этого штата.

Где мы получили данные

Во -первых, почему ваш кредит проверяется в первую очередь? Когда вы подаете заявку на получение кредита, банк, кредитор или поставщик кредитных карт (пусть’S скажем, обнаружите) вы’о необходимости обратиться к вашему кредитному отчету, чтобы увидеть, какой заемщик вы’D сделать.

У вас есть солидная история заслуживающего доверия и кредитоспособного кредитного поведения? Или вы прожили жизнь, заполненную долгами, дефолтами и просроченными правами?

Финансовые учреждения знают всю эту информацию, но они’всегда просто немного загадочно относится к тому, где они его находят, или где они притягивают вашу кредит.

Это’S загадка для нас тоже.

Финансовые поставщики любят провести определенное расстояние между заявителями, которых они убеждают’Пока все еще не может быть уверен, какое кредитное бюро проверяется ваш кредит после подачи заявления на получение кредита. Потому что такая информация не’с готовностью раскрылся, мы немного копали кредитные щедры.com, исчезая сайт, искав людей, которые подали заявку на кредит с Desciption.

Большинство результатов проливают свет на повсеместность Equifax в качестве обнаружения’S наиболее часто проверяется агентство для жестких кредитов.

Там’S причина, по которой у вас есть три оценки FICO от всех трех агентств кредитной отчетности. Каждый использует свои собственные кредитные критерии, так что вы можете получить три (немного) разные оценки.

Например, вы можете быть на пороге справедливой до хорошего кредита, но банк вы’D хотел бы получить кредит с отказом от вашей заявки (или одобряет вас высокими процентными ставками).

Обнаружить, возможно, использовал ваш отчет/оценка Equifax, который в конечном итоге отражает больше негативных аспектов вашей кредитной истории по сравнению с информацией, содержащейся в вашем отчете TransUnion.

Так что’Важно, чтобы вы знали, какое кредитное бюро использует конкретный банк в своих кредитах, так как большинство банков вряд ли выявит, с каким агентством они консультируются для проверки кредитования. Это может иметь все значение в увеличении ваших шансов на одобрение ссуды по сравнению с необходимостью искать другого кредитора.

Почему данные имеют значение

Независимо от того, является ли ваш кредит плохим или нетронутым, все три из ваших кредитных баллов из Equifax, Experian и TransUnion будут отражать аналогичные оценки, но все же отличаются.

Находясь на пороге справедливого к хорошему кредиту, может изменить ситуацию в том, чтобы быть принятым или отклоненным для кредита или кредита, особенно если, например, ваш отчет Equifax отражает более бедный конец вашей кредитной истории.

И в случае обнаружения, поставщика кредитных карт с высокими стандартами одобрения, это’Способен иметь звездный кредит при поиске карты из их портфеля.

Мы’Re здесь, чтобы помочь вам определить, какой кредитный отчет и кредитное бюро наиболее применимы для влияния на ваш уровень одобрения для поставщика, такого как Discover.

Отмечая, что, предпринимая шаги по увеличению вашего кредита через все три кредитные бюро, сохраняет ваш кредитный кредит, плюс значительно повышает ваши шансы на одобрение наиболее для любого кредитного или кредитного продукта, который вы занимаетесь.

Как проверить свой кредит

Быть в неведении в отношении вашего кредита, но в любом случае подавая заявку на кредит, может означать риск отклонения, не зная, что ваш кредит не’до уровня. Или это может означать, что знание того, что ваш кредит является образцовым, только боеприпасы, которые вам необходимо, чтобы быть уверенным в подаче заявки на получение кредитов и кредитных продуктов, которые более конкурентоспособны.

Начните с проверки собственного кредита. Дон’Не беспокойтесь, он выиграл’T оставьте свой кредитный рейтинг. Узнайте, что вытащите свой кредит через Equifax, немного повлияет на ваш кредит, но самоуверенность известна как “мягкий” тянуть, что оказывает нулевое влияние на ваш счет.

Одним из законных и бесплатных ресурсов является годовой.com, единственная официальная база данных кредитного отчета, авторизованная U.С. Само правительство, так что там’S не нужно беспокоиться о мошенниках, запрашивающих вашу кредитную карту или личную информацию. Сайт предоставляет вам полный, подробный кредитный отчет, агрегированный как Equifax, Experian, так и транстуньон.

Помните некоторые из этих советов при доступе к вашему кредитному отчету:

- Проведите некоторые исследования на себе. В рамках процесса проверки сайт может задать вам ряд вопросов о вас, которые могут или не могут быть правдой. Подготовить список банков, которые вы’В были учетные записи, имена ваших поставщиков студенческого кредита и ваши прошлые адреса, если улицы и номера расплывчаты. Дон’это убеждено выбрать ответ, который’с двусмысленным неверным; Применительно выберите “ни один из вышеперечисленных.”

- Дважды проверьте вашу информацию. Одно из неправильных сформулированных или неправильно введенных даты рождения или номера социального страхования может заставить сайт полагать, что кто -то выдает вас за себя, зафиксируя вас от доступа к вашему отчету. Убедитесь, что вся ваша личная информация будет точной.

- Сравните и сопоставьте кредитные отчеты. Сохраните копию вашего кредитного отчета и держите его под рукой до тех пор, пока в следующий раз, когда вы не потянете свой отчет. С одной стороны, сайт может заблокировать вас, если вы попытаетесь обновить свой браузер, давая вам только представление о всей упаковке! Затем сравните старые и новые отчеты, чтобы увидеть, как у вас есть кредит.

- Исследуйте свои варианты. Предпочитаю Pnail Mail или подачу по телефону? Вы можете отправить эту форму в годовой сервис запроса на получение ежегодного кредитного отчета, P.О. Вставка 105281 Атланта, Джорджия 30348-5281 для жесткой копии, или позвоните по телефону 1-877-322-8228.

Улучшить свой кредит

Когда дело доходит до кредита, что’S в вашем документе отражает вашу реальную кредитную ситуацию. И ваша реальная кредитная ситуация не’T просто для выступлений; он может буквально сделать или нарушить кредитную заявку из “ура” в “нет.” (И это’S даже если у вас есть лучшие финансовые намерения.)

Убедиться, что вы’Повторите все правильные вещи, чтобы увеличить ваш кредит, гарантируя, что ваши усилия появятся в вашем кредитном отчете и впечатляют кредиторов, которые получают ваш кредит.

Погасить долг

Неоплачиваемый долг отправляет сообщение кредиторам, как обнаружите, что вы’не готов занимать деньги и взять на себя больше долга.

Очистите свой кредитный профиль любого непогашенного долга, окупая столько, сколько вы можете каждый месяц (остатки кредитной карты, студенческие кредиты, автомобильные кредиты и т. Д.).

Это’LL уменьшите отношение долга к критике, сумма используемого вами кредита против. что’S доступен вам.

Ошибки споров кредитного отчета

Не все в кредитном отчете всегда может быть правдой.

Это может быть устаревшая информация, такая как прошлый долг по просрочке, который вы’с тех пор заплатил; дополнительное ноль, который делает ваш долг по кредитной карте выглядеть как 10 000 долларов вместо 1000 долларов США; или кто -то еще’S негативная информация, которая появилась в вашем отчете.

Возьмите шанс оспорить эти ошибки с помощью кредитных бюро, которые могут поставить под угрозу ваш кредитный рейтинг, следуя одной из этих ссылок:

Поднимите свои пределы

Увеличение суммы доступного вам кредита, но не использование всего его увеличивает ваш кредитный рейтинг и делает вас более привлекательным заемщиком.

Что’S Точка счета, но не используя его?

Это показывает, что вы используете только небольшую часть кредита и арена’полагаясь на кредит как костыль, чтобы обойтись.

Кредит требует времени для строительства, ремонта, исправления и укрепления, так что будьте терпеливы. Это могут занять месяцы или дольше, в зависимости от вашего собственного финансового положения.

Подождите, чтобы подать заявку на новый кредит, пока он’S абсолютно уверен, что ваш кредитный рейтинг находится в пределах диапазона, который ищет поставщик карт.

Например, если это’S, кредитная карта для среднего кредита, вы’Повторный поиск, стремиться к кредитному рейтинге в низком до верхних 600 -х.

Для добра и очень хорошего кредита, поставьте цель достичь 700 и выше по шкале FICO. И при достижении вершины вершины VIP -клуба – желаемого 800 кредитных рейтингов – там’не будет сомнений, что ты’Будьте лучшим выбором для Discover и других кредиторов после просмотра яркого кредитного отчета, будь то’S из Equifax, Experian или TransUnion.

Жесткий запрос против. Мягкий запрос

Ключевые моменты о: различия между жесткими и мягкими кредитными запросами

- Запросы на жесткие кредиты обычно возникают при подаче заявки на новый кредит, такие как подача заявки на новую кредитную карту.

- Мягкие кредитные запросы обычно являются частью проверки данных или процесса предварительной квалификации.

- Хотя жесткий запрос может негативно повлиять на ваш кредитный рейтинг, мягкий запрос не повлияет на ваш кредитный рейтинг.

Есть два типа кредитных запросов, тяжелый запрос и мягкий запрос. Но что означает каждый из них, и каковы основные различия в мягком расследовании против. тяжелый запрос?

Что такое мягкий запрос?

Мягкие запросы (также называемые как “Мягкие проверки кредитования” или “мягкий кредит”), возникают при рассмотрении своего кредитного отчета или когда компания рассматривает ваш отчет как часть проверки данных или предварительной квалификации для кредитной карты, например, например,.

Мягкая кредитная тяга не используется с целью утверждения нового кредита. Вместо этого, мягкая проверка кредитования позволяет кредитору просмотреть вашу учетную запись, чтобы получить обзор того, как вы управляете своим кредитом. Эта информация может помочь им решить, хотят ли они предложить вам предварительное одобрение или рекламное предложение. Например, ваша текущая компания по кредитной карте может выполнить мягкую тягу, чтобы предварительно квалифицировать вас на новую кредитную карту или отправить рекламное предложение.

Вы знали?

Ищу новую кредитную карту? Discover предлагает быструю и безопасную форму предварительного одобрения кредитной карты. Посмотрите, если вы’По.

Потенциальный работодатель может попросить провести мягкий кредитный запрос в рамках проверки данных.

Еще один пример мягкого запроса – когда вы проверяете свой собственный кредитный отчет. Вы можете сделать это, связавшись с одним из трех основных кредитных бюро: Equifax, Experian или TransUnion. Вы также можете посетить ежегодный.com для копии вашего бесплатного кредитного отчета.

Потрачает ли мягкий запрос на ваш кредитный рейтинг?

Мягкий кредитный запрос не влияет на ваш кредитный рейтинг, потому что он не’T привязан к заявлению на новый кредит.

Когда вы запросите копию вашего кредитного отчета, вы’LL См. Список мягких запросов, сделанных в течение последних 12-24 месяцев, но кредиторы выиграли’T см. Эта информация.

Что такое жесткий запрос?

Жесткие кредитные запросы (также называемые как “Трудные проверки кредита” или “жесткий кредит тянет”) происходит, когда компания или финансовое учреждение рассматривают ваш кредитный отчет как часть процесса подачи заявления на новый кредит.

Заявки на получение кредита, как правило, запускаются по кредитным кредитам для новой кредитной карты, ипотеки, контракта на мобильный телефон, личный кредит, студенческий кредит или автоматический кредит. Запрос на жесткий запрос также может возникнуть при подаче заявления на аренду новой аренды квартир, или если вы попросите увеличить свой кредитный лимит.

Кредиторы запрашивают жесткую тягу, чтобы просмотреть ваш кредитный отчет и оценить вас как потенциального заемщика. Ваш кредитный отчет содержит информацию о типе кредита, который вы имеете, когда вы открываете кредитный счет, ваши кредитные ограничения, историю платежей, текущие остатки, а также предыдущие жесткие запросы. Информация об публичной записи, в том числе просроченный долг, который пошел на коллекции и любые банкротства, также может отображаться в вашем кредитном отчете.

Потенциальному кредитору, это все ценная информация, которую они могут использовать, чтобы определить, хотят ли они предоставить вам новый кредит.

Влияет ли жесткий запрос на ваш кредитный рейтинг?

Да, жесткий запрос может повлиять на ваш кредитный рейтинг. Насколько сильно затронут ваш кредитный рейтинг, будет зависеть от других факторов, таких как продолжительность вашей кредитной истории.

Один кредитный запрос может оставаться в вашем отчете на срок до двух лет. Однако влияние кредитного расследования может начать уменьшаться в течение нескольких месяцев.

Как многочисленные жесткие запросы влияют на ваш кредитный рейтинг?

В то время как единственный жесткий кредитный запрос может повлиять на ваш кредитный рейтинг, многочисленные проверки с жесткой кредитой за короткое время могут оказать большее влияние.

Когда в вашем кредитном отчете появляется жесткий запрос, он демонстрирует, что вы’Re в поисках кредита. Если у вас есть несколько жестких запросов, перечисленных за короткий период времени, это может представлять собой больший риск для кредиторов.

При сравнении жестких с. Мягкие запросы, помните, что они отличаются по цели и тем, как они влияют на ваш кредитный рейтинг. Трудное запрос обычно требуется, когда вы подаете заявку на новую кредитную карту или кредит, и может негативно влиять на ваш кредитный рейтинг. Мягкий запрос используется как часть проверки данных или для обеспечения квалификации для кредита. Проверка вашего собственного кредитного рейтинга также считается мягким кредитом и не повлияет на ваш кредитный рейтинг.

Подача заявки на кредитную карту повредила вашему кредиту?

Ключевые моменты о том, как подавать заявку на кредитную карту может повредить вашему кредиту

- Когда вы подаете заявку на получение кредитной карты, эмитент вашей кредитной карты будет проводить “тяжелый запрос” в ваш кредит.

- Один жесткий запрос может не существенно повлиять на ваш кредит, но несколько запросов могут негативно повлиять на ваш кредитный рейтинг.

- Получение большего кредита может снизить использование кредита, что может помочь вашему кредитному рейтингу, но обязательно используйте свой новый кредит с умом.

Как правило, триггер заявок на кредитные карты “жесткий” запросы в вашем кредитном отчете, который, в отличие от “мягкий” Запросы могут повлиять на ваш кредитный рейтинг. Тем не менее, некоторые результаты остаются незатронутыми. Это руководство может помочь вам получить лучшее представление о потенциальных последствиях новой заявки на кредитную карту на ваш счет.

Как жесткий запрос влияет на ваш кредитный рейтинг?

Возможно, вы слышали, что подача заявления на кредитную карту приносит трудный запрос, но что является жестким запросом? Всякий раз, когда вы подаете заявку на ипотеку, кредитную карту, автокредит или любой другой тип кредита, ваш кредитор отправит запрос на получение кредитного рейтинга и кредитного отчета от кредитного бюро. Этот запрос называется “тяжелый запрос,” или “жесткая тяга,” и это будет отмечено в вашем кредитном отчете.

Тяжелый запрос влияет на “новый кредит” Категория вашего кредитного рейтинга. Обратите внимание, что эта часть вашего балла составляет только около 10 процентов от общего балла, но она все еще является важным фактором.

Но тяжелый запрос – не единственный вид кредитного запроса. Мягкий запрос означает, что вы или кто -то другой смотрите на ваш кредитный отчет, но вы убеждаете’T фактически подал заявку на новый кредит. Например, банк сделает “Мягкий запрос” о вашей кредитной истории, когда решает, имеете ли вы право на получение предварительного предложения кредитной карты. Тем не менее, как только вы официально подаете заявку на предварительное предложение, последует трудный запрос.

Мягкие запросы никоим образом не повлияют на ваш кредитный рейтинг.

Когда вы подаете заявку на получение ипотечного или автокредского кредита, кредитный рейтинг признает, что вы можете делать покупки по лучшим ставкам, и будете сгруппировать несколько заявлений в течение коротких сроков, таких как 14 дней, и считают их как единый запрос. Это не верно для заявок на кредитные карты, так что вы’LL Хочу ограничить количество карт, на которые вы применяете сразу.

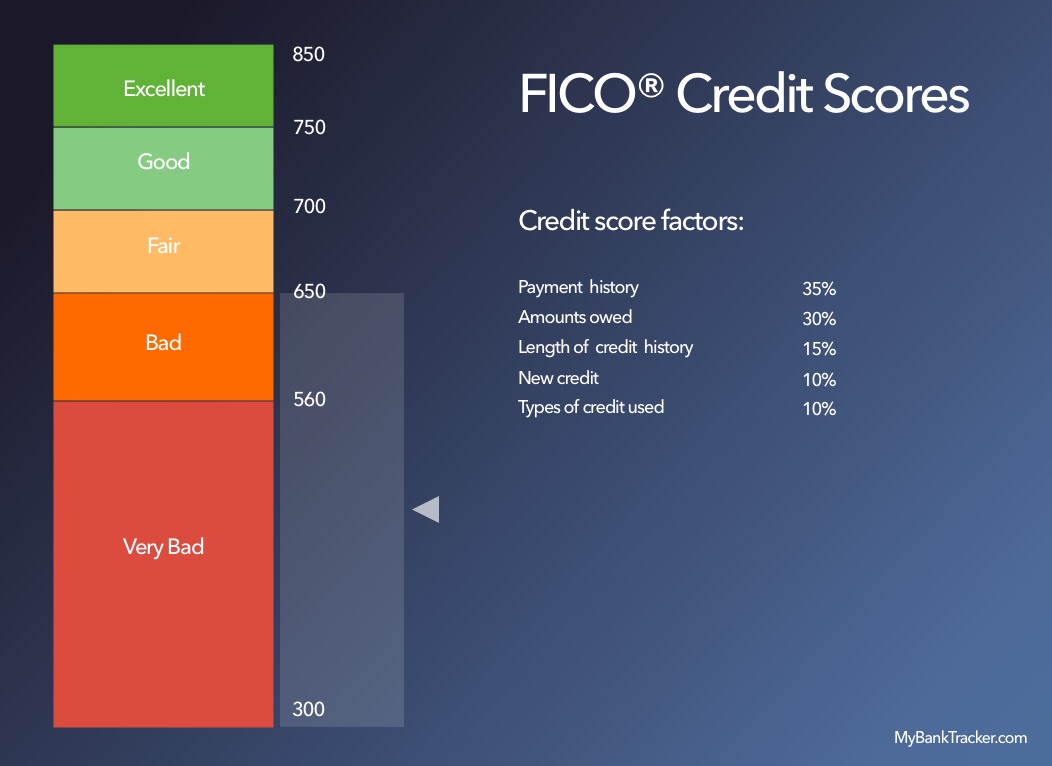

Чтобы лучше понять ваши шансы на то, что ваш кредит пострадает от тяжелого запроса, это помогает узнать факторы, которые влияют на ваш счет. Несмотря на то, что существуют различные типы кредитных баллов, 90% лучших кредиторов используют кредитные оценки FICO®, включая Discover. 1

Основы кредитного рейтинга FICO®

- История оплаты: 35%

- Суммы задолженности: 30%

- Продолжительность кредитной истории: 15%

- Кредитный микс: 10%

- Новый кредит: 10%

Важность этих категорий может варьироваться для различных кредитных профилей.

Как видите, первые две категории, “История платежей” и “суммы причитаются,” обычно оказывает наибольшее влияние. Лучшие практики для истории платежей должны платить вовремя, все время.

Суммы задолженности – это то, что профессионалы кредита называют коэффициентом использования кредита. Он рассчитывает степень, в которой вы используете свой доступный кредит. Например, если все ваши линии кредитных карт составляют 20 000 долл. США, а ваш долг по всем им составляет 2000 долл. США, ваш коэффициент использования кредитов составляет 10 процентов, что может считаться довольно хорошим. Однако, если вы должны 10 000 долл. США, в то время как ваши кредитные линии остаются на уровне 20 000 долл. США, теперь вы используете больший процент от вашего доступного кредита, 50 процентов, что может рассматриваться кредитором как более высокий риск.

Это’S также хорошая идея, чтобы регулярно проверять ваш кредитный отчет, чтобы узнать, что он’S Точно и оспаривать любые ошибки с тремя кредитными бюро (Experian, TransUnion и Equifax). Вы можете запросить свой кредитный отчет бесплатно на годовом creditreport.компонент.

Зачем подавать заявку на новую кредитную карту может повредить вашему счету

Итак, почему жесткий запрос может повредить вашему кредит? Жесткие запросы предназначены для отслеживания, сколько ссуд или кредитных линий вы подаете заявку. Если вы попытаетесь снять много кредитов или кредитных карт, вы’станет более рискованным заемщиком и станет менее склонным погасить ваши кредиты.

Кредиторам нравится знать эти детали заранее, чтобы они могли оценить, насколько вы рискованны заемщика. Им также нравится знать, сколько ссуд или кредитных карт вы’я подал заявку в прошлом. Что’S, почему они используют жесткие запросы, когда вас оценивают на предмет рискованности кредита, и это’S, почему многочисленные жесткие запросы могут повредить вашему кредитному рейтингу.

При подаче заявки на новую кредитную карту может помочь вашему кредитному рейтингу

Если у вас короткая кредитная история, вы должны быть осторожны, чтобы не открывать слишком много новых учетных записей слишком быстро, потому что многочисленные жесткие запросы, вероятно, снизит ваш кредитный рейтинг.

Однако, если у вас есть длинная и установленная кредитная история, ваш балл FICO® может пострадать по -разному. Это не’это означает, что тяжелый запрос может’t влияют на ваш счет, но есть и другие факторы в игре. Поскольку вы уже установили историю платежей и продолжительность кредитной истории, открытие новых счетов может помочь вашему кредитному рейтингу, изменив коэффициент использования кредита. Как?

Скажем, вы должны 2000 долл. США на трех кредитных картах с общей кредитной линейкой в 8 000 долл. США. Что’S коэффициент использования 25 процентов. Если вы получите одобрение для двух новых кредитных карт с линией 2000 долларов США, ваш общий кредит увеличится до 12 000 долл. США, а коэффициент использования уменьшится до 17 процентов. Хотя это может показаться хорошей идеей, просто помните, что ответственные расходы в соответствии с этими кредитными пределами важны для общего кредитного здоровья.

Подать заявку на кредит, когда вам действительно нужен кредит

Большинство кредитных и финансовых специалистов очень четко понятны – Don’T подавайте заявку на кредит, который вы арендуете’T собираюсь использовать. Это значит, Дон’T подавайте заявку на кредитную карту только для того, чтобы помочь вашему счету. Применяйте только тогда, когда у вас есть потребность и вы можете управлять новым долгом. Если вы являетесь ответственным заемщиком с установленной кредитной историей, который оплачивает ваши счета вовремя, остальные позаботятся о себе.