Помогает ли платеж с кредит на получение кредита?

Как ссуды зарплату влияют на ваш кредитный рейтинг

Ваш кредитный рейтинг и кредитный отчет важны. Они служат, в основном, как взрослый эквивалент постоянной записи. Используйте информацию, которая обменивается здесь, чтобы помочь в том, чтобы продолжать на пути к максимально высокой оценке.

Как ссуды зарплату влияют на ваш кредитный рейтинг и как долго?

Как ссуды зарплату влияют на ваш кредитный отчет?

Кредиты до зарплаты-это тип краткосрочного займа, предназначенного для преодоления разрыва до тех пор, пока ваша следующая зарплата не появится. Многие люди используют их, чтобы покрыть неожиданные расходы, на которые они не запланировали, такие как аварийный ремонт. Кредиты до зарплаты обычно предназначены для небольших сумм, но могут варьироваться от 50 до 5000 фунтов стерлингов. В большинстве случаев, ссуда в день выплаты зарплаты необходимо будет полностью погасить в течение следующего дня зарплаты, поэтому у них короткая продолжительность.

Любой, кому старше 18 лет, живет в Великобритании и имеет постоянный доход, может иметь право на получение ссуды на зарплату. Это также зависит от вашего кредитного отчета о том, будете ли вы приняты за кредит на день выплаты зарплаты или другие виды финансов. Мало того, что ваш кредитный отчет влияет на вашу способность получить кредит на до зарплату, но и вывоз этих краткосрочных кредитов может повлиять на ваш рейтинг в будущем. В этом руководстве рассматривается, как кредиты до зарплаты влияют на ваш кредитный отчет, как долго они остаются в вашей кредитной истории, и многое другое.

Готов искать свой кредит?

Что такое кредитный отчет?

Ваш кредитный отчет или кредитная история – это краткое изложение ваших финансов. Он включает в себя информацию о ваших счетах, таких как типы счетов, и история ваших платежей. В кредитном отчете есть все детали, необходимые кредитору, чтобы подтвердить, кто вы есть, и решить, является ли вы надежным заемщиком. Кредитные отчеты создаются и управляются кредитными справочными агентствами или CRAS. В Великобритании есть три CRA, и каждый из них будет иметь для вас немного другой кредитный отчет, потому что не все кредиторы будут сообщать подробности всем трем.

Каждый раз, когда вы берете кредит, используете кредитную карту или регистрируйтесь в кредитном соглашении, это можно увидеть в вашем кредитном отчете. Все выплаты, которые вы внесите, также будут доступны в вашей кредитной истории, и если вы когда -либо делали поздние платежи или не выполняли по умолчанию, ваш кредитный отчет покажет это. Информация в вашем кредитном отчете генерирует кредитный рейтинг, который является числом, который указывает, является ли ваш отчет здоровым или нет.

Что включает в себя кредитный отчет?

Ваш кредитный отчет будет включать в себя:

– Идентификация: кредитный отчет не только показывает вашу финансовую историю. Кредиторы также используют его, чтобы подтвердить, кто вы. Он включает в себя личную информацию, включая ваше имя, адрес, дату рождения, предыдущие адреса и многое другое. Идентификационная информация не влияет на ваш кредитный рейтинг.

– Счета: В вашем кредитном отчете будет резюме всех ваших счетов и их типов. Это включает в себя кредитные карты, ипотеки, транспортные кредиты и студенческие ссуды. Мало того, отчет показывает, когда были открыты учетные записи, остатки и история ваших платежей для каждого.

– Заявки: каждый раз, когда вы подаете заявку на получение кредита или другой формы кредита, он будет отображаться в вашем кредитном отчете в качестве запроса. Есть два типа запросов: мягкие и твердые. Мягкий запрос происходит, если вы проверяете свой собственный кредитный рейтинг или существующий кредитор запускает проверку учетной записи. Случайно случается, когда вы делаете новое заявление на финансируемый продукт. Мягкие чеки не повлияют на ваш кредитный рейтинг, но можно увидеть в вашем отчете; Жесткие чеки повлияют на ваш кредитный рейтинг.

– Банкроубийства и коллекции: если вы когда -либо были объявлены банкротами или если вы были направлены в агентство по сбору долгов, это покажет в вашем кредитном отчете.

Когда вы подаете заявку на получение кредита в до зарплаты, это видно в вашем кредитном файле. Некоторые кредиторы будут выполнять только мягкий поиск, который не повлияет на ваш счет, в то время как другие будут выполнять жесткий поиск. Ваш кредитный отчет будет содержать информацию о вашем кредите в день выплаты до зарплаты, в том числе размер кредита, дату, которую вы его вытащили и историю погашения.

Кредиты до зарплаты

В магазине денег вы можете подать заявку на ссуды за получение зарплаты от 50 фунтов стерлингов, чтобы помочь вам получить доступ к деньгам, когда вам это нужно больше всего. Если вы рассматриваете ссуду с до зарплаты, очень важно, чтобы вы точно понимали, что они есть, как они работают и если вы имеете право на участие.

Как сравнить ссуды до зарплаты

Как сравнить ссуды в до зарплаты. В Великобритании более 20 кредиторов предлагают ссуды за зарплату, поэтому выбирая его.

![]()

Ваши вопросы ответили

Как долго ссуды зарплату остаются в кредитном отчете?

Ваш кредитный отчет меняется со временем, и в конечном итоге некоторые вещи будут удалены из вашей истории. Когда вы берете ссуду с до зарплаты, полезно знать, как долго он останется в вашем отчете. Все зависит от того, погашаете ли вы кредит вовремя. Неоплаченный кредит или позднее погашение могут оставаться в вашей кредитной истории в течение шести лет. Они обращаются точно так же, как и просроченная кредитная карта, финансовое соглашение или долгосрочный кредит. Если вы погасите свой кредит в день выплаты зарплаты во время и без проблем, он останется в вашем кредитном отчете на срок до 6 лет, в зависимости от агентства по кредитной справочнике. Через это время все записи вашего кредита на зарплату будут удалены из вашего кредитного отчета навсегда.

Может ли ссуда за зарплату повлиять на ваши шансы на принятие на

Как ссуды зарплату влияют на ваш кредитный рейтинг

Ваш кредитный рейтинг и кредитный отчет важны. Они служат, в основном, как взрослый эквивалент постоянной записи. Используйте информацию, которая обменивается здесь, чтобы помочь в том, чтобы продолжать на пути к максимально высокой оценке.

Как ссуды зарплату влияют на ваш кредитный рейтинг и как долго?

Дом » Кредиты до зарплаты » Как ссуды зарплату влияют на ваш кредитный рейтинг и как долго?

Как ссуды зарплату влияют на ваш кредитный отчет?

Кредиты до зарплаты-это тип краткосрочного займа, предназначенного для преодоления разрыва до тех пор, пока ваша следующая зарплата не появится. Многие люди используют их, чтобы покрыть неожиданные расходы, на которые они не запланировали, такие как аварийный ремонт. Кредиты до зарплаты обычно предназначены для небольших сумм, но могут варьироваться от 50 до 5000 фунтов стерлингов. В большинстве случаев, ссуда в день выплаты зарплаты необходимо будет полностью погасить в течение следующего дня зарплаты, поэтому у них короткая продолжительность.

Ньоне, которому старше 18 лет, живет в Великобритании и имеет постоянный доход, может иметь право на получение ссуды на зарплату. Это также зависит от вашего кредитного отчета о том, будете ли вы приняты за кредит на день выплаты зарплаты или другие виды финансов. Мало того, что ваш кредитный отчет влияет на вашу способность получить кредит на до зарплату, но и вывоз этих краткосрочных кредитов может повлиять на ваш рейтинг в будущем. В этом руководстве рассматривается, как кредиты до зарплаты влияют на ваш кредитный отчет, как долго они остаются в вашей кредитной истории, и многое другое.

Готов искать свой кредит?

Что такое кредитный отчет?

Ваш кредитный отчет или кредитная история – это краткое изложение ваших финансов. Он включает в себя информацию о ваших счетах, таких как типы счетов, и история ваших платежей. В кредитном отчете есть все детали, необходимые кредитору, чтобы подтвердить, кто вы есть, и решить, является ли вы надежным заемщиком. Кредитные отчеты создаются и управляются кредитными справочными агентствами или CRAS. В Великобритании есть три CRA, и каждый из них будет иметь для вас немного другой кредитный отчет, потому что не все кредиторы будут сообщать подробности всем трем.

Каждый раз, когда вы берете кредит, используете кредитную карту или регистрируйтесь в кредитном соглашении, это можно увидеть в вашем кредитном отчете. Все выплаты, которые вы внесите, также будут доступны в вашей кредитной истории, и если вы когда -либо делали поздние платежи или не выполняли по умолчанию, ваш кредитный отчет покажет это. Информация в вашем кредитном отчете генерирует кредитный рейтинг, который является числом, который указывает, является ли ваш отчет здоровым или нет.

Что включает в себя кредитный отчет?

Ваш кредитный отчет будет включать в себя:

- Идентификация: Кредитный отчет не только показывает вашу финансовую историю. Кредиторы также используют его, чтобы подтвердить, кто вы. Он включает в себя личную информацию, включая ваше имя, адрес, дату рождения, предыдущие адреса и многое другое. Идентификационная информация не влияет на ваш кредитный рейтинг.

- Счета: В вашем кредитном отчете будет резюме всех ваших счетов и их типов. Это включает в себя кредитные карты, ипотеки, транспортные кредиты и студенческие ссуды. Мало того, отчет показывает, когда были открыты учетные записи, остатки и история ваших платежей для каждого.

- Приложения: Каждый раз, когда вы подаете заявку на получение кредита или другой формы кредита, он будет отображаться в вашем кредитном отчете в качестве запроса. Есть два типа запросов: мягкие и твердые. Мягкий запрос происходит, если вы проверяете свой собственный кредитный рейтинг или существующий кредитор запускает проверку учетной записи. Случайно случается, когда вы делаете новое заявление на финансируемый продукт. Мягкие чеки не повлияют на ваш кредитный рейтинг, но можно увидеть в вашем отчете; Жесткие чеки повлияют на ваш кредитный рейтинг.

- Банкротство и коллекции: Если вы когда -либо были объявлены банкротом или если вы были направлены в агентство по сбору долгов, это будет показано в вашем кредитном отчете.

Когда вы подаете заявку на получение кредита в до зарплаты, это видно в вашем кредитном файле. Некоторые кредиторы будут выполнять только мягкий поиск, который выиграл’t повлияйте на ваш счет, в то время как другие будут работать с тяжелым поиском. Ваш кредитный отчет будет содержать информацию о вашем кредите в день выплаты до зарплаты, в том числе размер кредита, дату, которую вы его вытащили и историю погашения.

Кредиты до зарплаты

В магазине денег вы можете подать заявку на ссуды за получение зарплаты от 50 фунтов стерлингов, чтобы помочь вам получить доступ к деньгам, когда вам это нужно больше всего. Если вы рассматриваете ссуду с до зарплаты, очень важно, чтобы вы точно понимали, что они есть, как они работают и если вы имеете право на участие.

Как сравнить ссуды до зарплаты

Как сравнить ссуды в до зарплаты. В Великобритании более 20 кредиторов предлагают ссуды за зарплату, поэтому выбирая его.

![]()

Ваши вопросы ответили

Как долго ссуды зарплату остаются в кредитном отчете?

Ваш кредитный отчет меняется со временем, и в конечном итоге некоторые вещи будут удалены из вашей истории. Когда вы берете ссуду с до зарплаты, полезно знать, как долго он останется в вашем отчете. Все зависит от того, погашаете ли вы кредит вовремя. Неоплаченный кредит или позднее погашение могут оставаться в вашей кредитной истории в течение шести лет. Они обращаются точно так же, как и просроченная кредитная карта, финансовое соглашение или долгосрочный кредит. Если вы погасите свой кредит в день выплаты зарплаты во время и без проблем, он останется в вашем кредитном отчете на срок до 6 лет, в зависимости от агентства по кредитной справочнике. Через это время все записи вашего кредита на зарплату будут удалены из вашего кредитного отчета навсегда.

Может ли ссуд за зарплату повлиять на ваши шансы на принятие кредита в будущем?

Как кредит на зарплату влияет на ваши будущие кредитные решения, действительно сводится к тому, как вы используете кредит. Если вы не сможете погасить свой кредит на зарплату или заплатить его поздно, это окажет вредное влияние на ваш кредитный рейтинг. Это останется в вашем кредитном отчете в течение шести лет, и все будущие потенциальные кредиторы увидят это при рассмотрении ваших заявлений. Многие кредиторы не согласятся одолжить кому -то, кто ранее дефолт по ссуде за зарплату.

Это н’T просто дефолт на ссуду с до зарплаты, который может оказать негативное влияние. Даже если вы не принимаете это, простое заявление на получение кредита в день выплаты зарплаты покажет в вашем кредитном отчете, если кредитор выполнит жесткий поиск. Будущие кредиторы увидят, что вы подали заявку, и несколько заявлений о займах на получение зарплаты можно рассматривать как признак финансовых проблем.

Как просматриваются кредиты в день выплаты зарплаты по сравнению с другими кредитами?

Хотя ссуды в день выплаты зарплаты остаются в вашем кредитном файле, так же, как и все формы финансов, их часто рассматриваются более негативно, чем другие заимствования. Кредит в до зарплаты может указывать на то, что заемщик был безответственен с их деньгами и не может жить в своих средствах. Другие кредиторы обычно рассматривают ссуды до зарплаты как признак того, что кто -то не может хорошо управлять своим бюджетом и может быть рискованным. Правда может заключаться в том, что вы прибегли к ссуде за день выплаты зарплаты из -за чего -то совершенно вне вашего контроля, но ваш кредитный отчет выиграл’t, указать свои причины за кредит. Поэтому кредиторы просто увидят, что у вас был один.

Есть ли положительные результаты на получение ссуды в до зарплаты в моем кредитном файле?

Это н’T все плохие новости для ссуд за зарплату в вашем кредитном файле, в некоторых случаях они могут фактически улучшить ваш кредитный рейтинг. Если вы подали заявку на получение кредита, были приняты и внесли все ваши выплаты в полном объеме и вовремя, это может дать вашему кредитному рейтингу повысить. Своевременные выплаты в вашем кредитном отчете могут продемонстрировать будущим кредиторам, что вы надежны. Это доказывает, что вы ранее смогли занимать деньги и вернуть их без каких -либо проблем. Для некоторых наличие одного или двух ссуд на получение зарплаты на кредитном отчете, который был полностью выплачен вовремя, может быть лучше, чем не иметь предыдущей истории заимствования. У кого -то, у кого никогда не было кредита или какой -либо формы кредита, может быть плохой кредитный рейтинг, потому что нет доказательств погашения.

Как вы можете избежать получения ссуды на зарплату?

Большинство людей прибегают к ссудам до зарплаты, потому что они оказываются в трудном финансовом положении. Вы можете избежать этого, тщательно составив бюджетный состав и уложив небольшие суммы денег в чрезвычайной ситуации. Если вам действительно нужно занимать деньги, но не хотите брать ссуду с до зарплаты, есть альтернативы, которые следует учитывать:

- Друзья и семья: Если у вас есть семья или друзья, желающие одолжить вам деньги, которые вам нужны, это может быть отличным способом избежать заплат. Ты выиграл’Требуется беспокоиться о высоких ставках и строгих сроках погашения, и ваш кредитный отчет выиграл’это будет затронут.

- Кредитные карты: Кредитная карта может быть эффективным способом занимать деньги, когда вам это нужно больше всего. Ваш кредитный рейтинг все равно будет влиять на это, но он не окажет негативного воздействия, если вы делаете свои выплаты.

- Овердрафты: Большинство банков предлагают беспроцентные овердрафты до определенной суммы и могут быть отличным способом заимствовать деньги, не заплатив много. Овердрафт покажет в вашем кредитном отчете, но выплаты часто гораздо более гибки, чем с займом выплаты выплаты выплаты выплаты выплаты.

Как узнать больше о ссудах до зарплаты и кредитных баллах

Если вы хотите узнать больше о кредитных отчетах и о влиянии ссуд за выплату зарплаты, эти статьи предоставляют некоторую полезную информацию:

- https: // www.экспериана.сопутствующий.Великобритания/потребитель/Кредиты/Руководства/Торговая зарплата.HTML

- https: // www.ClearandFair.сопутствующий.Великобритания/Payday-Loans-Atme-Credit Rating.HTML

- https: // www.экспериана.com/blogs/ask-experian/what-happens-if-i-stop-paying-my-payday-loan/

- https: // www.Equifax.com/personal/образование/кредит/report/what-a-credit-report и what-does-it-include/

Ищу быстрый кредит?

В магазине денег у нас есть специальный командный и брокер-партнер, который поможет вам найти лучшие краткосрочные кредиты для вас и ваших денег. Наша команда может направить вас по кредитам на зарплату, кредитные отчеты и многое другое. Если вы обеспокоены ссудами до зарплаты, затрагивающими ваш кредитный рейтинг или ища альтернативу, мы здесь, чтобы помочь. Наши знающие сотрудники могут рассказать вам о всех последствиях ссуды в до зарплаты и различных доступных финансовых продуктов.

Сколько денег вам нужно занять?

Заполните нашу короткую форму, чтобы найти нашу ведущую группу кредиторов. Нет обязательства по прогрессу с вашим кредитом. Узнайте, будете ли вы приняты сегодня.

Как ссуды зарплату влияют на ваш кредитный рейтинг

Если вы’Повторяйте в финансовом отношении, вы можете обратиться к ссудам за зарплату, чтобы помочь покрыть расходы в краткосрочной перспективе.

Как и в случае с большинством кредитов, ссуды зарплату имеют последствия для ваших кредитных баллов, что может повлиять на вашу способность получать кредиты – День выплаты и другие виды – в будущем.

Кредиты до зарплаты могут и повлияют на ваш кредитный рейтинг. В этом посте мы’Погрузиться в детали и нюансы того, как все это работает.

Борьба с задолженностью по ссуде за зарплату?

Посмотрите, сколько вы могли бы сэкономить с помощью программы оказания помощи в получении до зарплаты.

Оглавление

Кредиты до зарплаты могут повлиять на ваш кредитный рейтинг

Краткий ответ: большую часть времени заем зарплату не будет отображаться в кредитном отчете от основных кредитных бюро (Transunion, Experian и Equifax), если вы заплатите его вовремя. Это означает, что ссуды до зарплаты, которые погашают вовремя, вообще не повлияют на ваш кредит, поэтому, пока ваш счет выиграл’t уменьшается из -за кредит, он также выиграл’t увеличивается, потому что вы’Повторно выполняет своевременные платежи.

Многие кредиторы сообщат ваш кредит на нишевые отчетные агентства, которые используются только кредиторами до зарплаты, такими как Factortrust и Clarity.

К сожалению, если вы не надеваете’Погашение ссуды в день выплаты зарплаты, он может пойти на коллекции, что почти наверняка повлияет на ваш кредитный рейтинг. Если вы заплатите свой кредит вовремя, вы не должны’это есть о чем беспокоиться.

Как ссуды зарплату повлияют на кредит?

Многие кредиторы зарплаты обещают сохранить основные кредитные бюро в темноте о вашем кредите, если вы возвращаете его вовремя и в соответствии с условиями вашего соглашения. Если вы сделаете это, кредитор, скорее всего, сохранит свое слово, и ваш кредит выиграл’это будет затронут.

Однако, если вы дефолте на свои платежи, то вы аннулируете свой контракт. Это означает, что кредитор может свободно отправлять вашу учетную запись в коллекции и уведомить бюро вашей правонарушения (что, скорее всего, также сделает Агентство по сбору коллекций). Если это произойдет, ваш кредитный рейтинг упадет.

Поскольку агентства с коллекциями являются различными компаниями, они’без обязательства не допустить сообщать о заемщике’S дефолт по ссуде до зарплаты. В результате кредитор выполняет обещание, которое они выиграли’T сообщите о кредите в кредитное бюро, но заемщик’Кредитный рейтинг, тем не менее, поврежден.

И в то время как компании по кредитным картам и банковские кредиты обязаны сообщать потребителю’S В своевременном платежах, когда они получают кредитную линию, кредиторы в день выплаты выплаты выплат не обязаны сообщать вовремя платежи.

Даже если человек не делает’T DEFAULT в ссуде до зарплаты, все еще есть много причин, по которым ссуды зарплату не самая лучшая идея. Из-за быстрого срока погашения, независимо от того, насколько оптимистичными заемщиками могут быть своевременные погашения, жизнь происходит, и многие в конечном итоге отстают, вынимая больше кредитов и вызывая больше сборов. Это’лучше всего рассматривать только ссуды зарплату как последнее средство.

Использование кредитов в день выплаты зарплаты без ущерба кредитным баллам

Самый простой способ не дать ссуду на зарплату нанести ущерб вашему счету, – это взять кредит только тогда, когда вы’повторно уверен, что вы можете вернуть кредит – и любые связанные сплаты/сборы – вовремя и в полном объеме.

Если что -то происходит и обнаружите, что можете’T сделайте полную оплату вовремя, свяжитесь с кредитором как можно скорее. У большинства кредиторов есть планы для заемщиков, которые сталкиваются с проблемами во время погашения. Они могут продлить период погашения или разработать с вами какую -то другую договоренность. Конечно, они, скорее всего, взимают вам плату за эту привилегию, так что идите осторожно!

Что, если происходит худший сценарий, и вы дефолте в своем займе на зарплату? Вы обречены? Не обязательно! Есть шаги, которые вы можете предпринять, чтобы починить свой кредитный рейтинг, в которые мы попадем через мгновение.

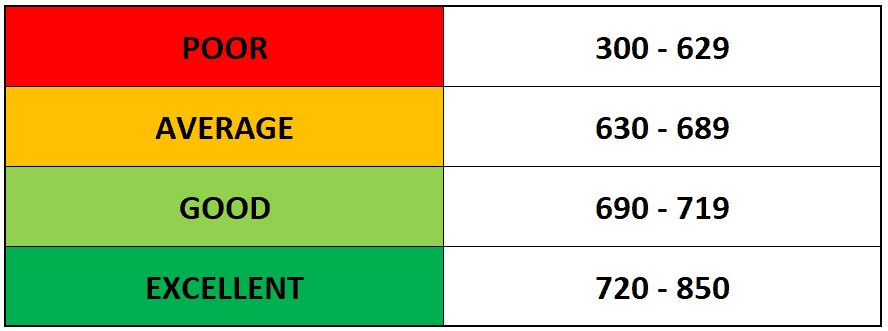

Как рассчитываются кредитные оценки

Кредитный рейтинг, который также можно назвать оценкой FICO, варьируется от 300-850. Это отражает, насколько вы заслуживаете кредитования.

Кредитные оценки рассчитываются с помощью нескольких различных кредитных бюро на основе данных, которые бюро собирают о потребителях. Три основных кредитных бюро – Эксперианский, Транзион и Эквифакс, но в мире кредитования зарплаты у вас также есть фактор.

Никто не знает точного алгоритма, используемого для определения кредитных баллов, но они используют комбинацию следующих точек данных:

- Количество кредитных линий

- Возраст каждой кредитной линии

- Стоимость каждой кредитной линии

- Баланс средств, отобранных из каждой кредитной линии

- Коэффициент использования максимального доступного кредита

- История временных платежей

- Количество чеков кредитования

- Доход потребителя

Было бы здорово, если бы каждый из этих критериев носил одинаковый вес. К сожалению, некоторые критерии “взвешивать” больше, чем другие.

Например, соотношение используемого/доступного общего кредита часто имеет наибольший вес при расчете человека’S Оценка. История оплаты также имеет большой вес.

Поэтому, если человек ограничивает использование кредита до менее 30% отчисленного им кредита, и всегда выполняет свои платежи вовремя – Или еще лучше, рано – тот человек’S, вероятно, будет расти.

С другой стороны, если человек использовал почти весь кредит, который у него есть, его счет, скорее всего, упадет. Позволяя остатки оставаться высокими в течение длительного периода времени, также может негативно повлиять на оценку.

Это’S также правда, что возраст кредитной линии является важным фактором в кого -то’S кредитный рейтинг. Чем старше кредитная линия, тем лучше этот человек смотрит на потенциальных кредиторов и т. Д.

Смущенный? Это’S OK. Посмотрите это видео Федерального резервного банка в Сент-Луисе, чтобы узнать о том, как рассчитываются кредитные оценки:

Для получения дополнительной информации о факторах, которые могут повредить или негативно повлиять на ваш кредитный рейтинг, пожалуйста, смотрите этот пост с помощью Money Crashers.

Какие типы кредитов влияют на ваш кредитный рейтинг?

Следующие типы кредитов повлияют на кредитные оценки:

- Кредиты до зарплаты

- банковские кредиты

- Кредитные карты

- Студенческие займы

- Ипотека

Как и различные критерии, упомянутые в предыдущем разделе, каждый из этих кредитов/кредитных линий несет немного разные веса по кредитному рейтингу. Например, долгосрочные кредиты, такие как студенческие кредиты и ипотека, имеют относительно небольшой вес, в то время как кредитные карты несут “стандартный” количество веса.

Как правило, кредитные результаты работают так:

Позволять’S скажет, что вы хотите подать заявку на получение кредитной линии со своим банком. Затем ваш банк свяжется с одним из трех бюро кредитной отчетности, чтобы проверить ваш кредитный рейтинг и кредитный отчет.

Кредитное бюро берет все точки данных, которые оно имеет на вас (критерии, упомянутые выше) и подключает их к своему алгоритму, чтобы получить номер, который они сообщают в банк.

Банк берет этот номер и точки данных в вашем кредитном отчете и использует их, чтобы определить, является ли ваш кредит “достойный” достаточно для желаемой кредитной линии.

Почему “Кредитоспособность” Иметь значение?

Банки, кредитные союзы и другие кредиторы и кредиторы предполагают, что процент от людей, которых они финансируют. Чтобы попытаться уменьшить этот риск и убедиться, что они возмещают как можно большую часть своего первоначального займа, банки взимают проценты по кредитам и кредитным линиям, которые они расширяют.

Эта процентная ставка обычно определяется человеком’с “кредитоспособность.”

Если человек’S кредитоспособность высока, им будет предложено более низкая процентная ставка по своим платежам. Человеку также обычно предоставляется возможность удлинить количество времени, которое им приходится погасить долг.

С другой стороны, если человек’S кредитоспособность низкая, им будет взиматься более высокая процентная ставка. Банк может также разрешить им доступ к небольшим кредитам с коротким периодом погашения.

В основном, чем меньше вам нужны деньги, тем больше денег – И лучшие термины – Вы, вероятно, будете предложены.

Вот почему займы зарплаты страшны.

Что вам нужно знать о ссудах до зарплаты

Кредиты до зарплаты позвольте вам занимать деньги против вашего собственного дохода, и вы возвращаете их в свой следующий день выплаты. Ты’Вероятно, слышал, как их называли другим названием: денежные авансы.

Они’Re Особый тип личного кредита, который обычно работает до следующей зарплаты. Это краткосрочный необеспеченный кредит, который не требует проверки кредитования или обеспечения.

Кредиты до зарплаты могут варьироваться от 100 до 500 долларов США. Любой, у кого есть устойчивая зарплата или оплата социального обеспечения, может получить квалификацию. Но заемщики будут платить шокирующе высокие процентные ставки и плату за обработку. В большинстве случаев заемщики заплатят 18 долларов США за обработку кредита в размере 100 долларов США, а займы, как правило, имеют APR до 459% или даже больше.

Ремонт кредита после ущерба ссуде в день выплаты зарплаты

Хорошая вещь о вашем кредитном оценке, и ваш отчет заключается в том, что они могут и изменится. Это означает, что, если вы столкнетесь с грубым патчем с кредитом в день выплаты выплаты выплаты, вы можете предпринять шаги, чтобы облегчить ущерб. Вот несколько шагов, которые вы можете предпринять сразу:

Перестань брать кредиты в день выплаты зарплаты

Вас может удивить, но люди действительно берут второй кредит на зарплату (от другой компании), чтобы погасить свой первый кредит на зарплату. Не делай это. Все, что он делает, это задерживает вас в цикле долга, пока вы не в конечном итоге не в конечном итоге не дефолт на обоих.

Убедитесь, что агентства с коллекциями следуют закону

Закон требует, чтобы агентства с коллекциями следовали очень строгим правилам, связанным с вами и пытались собрать свой долг. Многие агентства явно игнорируют эти правила и прибегают к попыткам напугать вас об произведении платежа. Лучший способ защитить себя от своих хищных способов – это изучить свои права. Бюро по финансовой защите потребителей имеет основные законы о коллекциях, чтобы вы знали, что вы делаете, и доне’Т должен сделать. Каждое состояние’Законы различны, и на самом деле, ссуды за зарплату являются незаконными в нескольких штатах, поэтому там тоже может быть некоторая помощь.

Знай свои права

У потребителей есть горстка защиты, которые предназначены для предотвращения добычи в до зарплаты. Узнайте все, что вы можете, об этой защите, чтобы вы знали, какие кредиторы заслуживают доверия, а какие’Т. И, конечно же, сообщать о кредиторах или агентствах по сбору долгов, которые нарушают правила. Если вы думаете, что ваши права нарушаются, начните с сообщения о кредиторах в CFPB, Федеральную торговую комиссию (FTC) и генеральный прокурор штата’S офис.

Оставайся в курсе своих платежей

Лучше пересмотреть, чем по умолчанию. Еще лучше оставаться в первую очередь. Тем не менее, что происходит. Будьте честны со своими кредиторами.

Принять эти шаги, предложенные FICO для улучшения ваших кредитных результатов

FICO, которая означает Fair Isaac Corporation, является компанией по анализе данных, базирующейся в Сан -Хосе, Калифорния., Это фокусируется на услугах кредитного оценки. Он предоставляет отличный список этапов ремонта кредита, которые должен выполнить каждый потребитель, чтобы обеспечить максимально высокий уровень их кредитного рейтинга. Вот некоторые из лучших советов в их списке:

- Проверьте отчеты о кредитах и ищите ошибки и исправьте любые ошибки.

- Оплатить все счета вовремя.

- Рефинансирование или консолидируйте свой долг.

- Дон’T открыть любые новые счета кредитных карт.

- Снимите ставку использования кредитов, используя свой существующий кредит ответственно.

- Нанять компанию по ремонту кредитов.

- Используйте кредитный кредит.

- Начните с обеспеченной кредитной карты, чтобы получить кредит (и обязательно выполните платежи вовремя).

- Имейте в виду, что закрытие выигрыша аккаунта’T, сделайте это уйти: он появится в вашем кредитном отчете и может повлиять на ваш кредитный рейтинг.

Быть инициативным. Каждый потребитель имеет право на бесплатные копии всех трех кредитных отчетов через годовой.компонент. Просмотрите их ежегодно, чтобы убедиться, что вся информация о кредиторе и кредитах была точной. Следите за любыми платежами, которые могут быть ошибочно отмечены поздно. Один поздний платеж может оставаться в вашем кредитном отчете на срок до семи лет и уменьшить свой счет на 100 баллов. Некоторые веб -сайты попытаются взимать вас за ваши отчеты. Дон’Т заплатить им.

Кроме того, есть несколько других хитростей, которые помогут повысить ваш счет. Кредит на консолидацию долга может быть хорошим вариантом, если вы можете получить квалификацию. Он переворачивает все ваши долги в один кредит с фиксированным ежемесячным платежом и более низкой процентной ставкой. Это помогает упростить ваши финансы, помогает с составлением бюджета и может потенциально стоить вам меньше за поздние гонорары, поскольку счетов меньше, чтобы отслеживать. Ваш штат может также предложить некоторые варианты бесплатной или сокращенной юридической помощи, если у вас возникнут проблемы с коллекционером долгов.

Нижняя линия

Ваш кредитный рейтинг и кредитный отчет важны. Они служат, в основном, как взрослый эквивалент постоянной записи. Используйте информацию, которая обменивается здесь, чтобы помочь в том, чтобы продолжать на пути к максимально высокой оценке.

Часто задаваемые вопросы

Какое кредитное бюро, отчет или оценка является наиболее точным?

Сегодня используются десятки различных кредитных баллов. Мало того, что есть три основных кредитных бюро (TransUnion, Experian и Equifax), но у каждого из них есть база данных с информацией о потребителях и системе оценки. В Соединенных Штатах каждый потребитель имеет как минимум 60 различных кредитных баллов, хотя большинство никогда не используют почти так много. Оценки FICO используются большинством кредиторов, поэтому, пока это’Важно контролировать свой общий балл, также следите за своим результатом FICO.

Как получить бесплатный кредитный рейтинг?

Есть много разных способов получить бесплатный кредитный рейтинг. Вы можете подписаться на службу отчетности, или многие эмитенты и кредиторы кредитной карты также предлагают оценки без затрат. Проверьте эту статью, чтобы получить полную разбивку способов получить бесплатный счет.

Каким кредитным рейтингом вы начинаете?

Хотя можно предположить, что самый низкий кредитный рейтинг, который вы можете иметь, – это нулевое, самый низкий кредитный рейтинг, используемый основными моделями кредитного оценки, FICO и Vantagescore, на самом деле 300, составляет 300. Однако вы выиграли’T Начните с этого низкого уровня. Чтобы ваш счет упал так низко, вы’LL нужно часто опаздывать на платежи или иметь привычку перерасходовать.

Как ссуды зарплату влияют на ваш кредитный рейтинг? Что тебе нужно знать

Кредиты до зарплаты почти всегда плохое решение. Они’повторно смехотворно дорого, часто хищнически и последовательно ловит заемщиков, которые уже борются. Но как ссуды зарплату влияют на ваш кредитный рейтинг?

Как правило, они влияют на ваш счет только тогда, когда вы не сможете вернуть их вовремя. К сожалению, это гораздо чаще произойдет с займами до зарплаты, чем большинство других типов кредитов. В этом руководстве будет рассмотрена связь между ссудами до зарплаты и вашим кредитом, чтобы помочь вам предотвратить или восстановиться после любого ущерба, нанесенного вашему счету.

Застрял в долге до зарплаты?

Debthammer может помочь.

Оглавление

Займы до зарплаты выиграли’T обычно влияют на ваш кредитный рейтинг – если вы не не надеваете’t выплатите их

Кредиторы до зарплаты обычно доны’T сообщите о своей повседневной деятельности в любом из трех основных кредитных бюро, что означает, что ни акт получения кредита в день выплаты зарплаты или выплат на него не будет отображаться в вашем кредитном отчете.

Потому что агентства по кредитной отчетности арендуют’T Получение обновлений от кредиторов до зарплаты, традиционные кредиторы выиграли’T включите их в свои расчеты, и они выиграли’T оказывают влияние на ваш кредитный рейтинг.

Это может звучать как положительный на первый взгляд, но это’S просто еще один предмет в длинном списке причин, чтобы избежать ссуд за зарплату. Успешно погашение кредита, как правило, увеличить ваш кредитный рейтинг.

Но большинство поставщиков ссуды зарплату выиграли’T сообщите о своем хорошем поведении, чтобы вы обычно могли’t Используйте их, чтобы восстановить плохой кредит. Они держат ваши выплаты в секрете … пока вы не перестанете их делать.

Как кредиты до зарплаты могут повлиять на ваш кредитный рейтинг

Когда вы не сможете погасить свой кредит на зарплату (что, в конечном итоге, в конечном итоге это делают половину заемщиков), у вашего кредитора есть несколько способов собрать. И, к сожалению, почти все они приведут к падению вашего кредитного рейтинга.

- Коллекционеры долгов: Если ваш кредитор до зарплаты решит продать ваш кредит коллекционеру долга, сборщик не будет обязан сохранить ваш дефолт в секрете от кредитных бюро.

- Судебные иски: Ваш кредитор по зарплате имеет право подать в суд на вас, когда вы нарушаете условия вашего займа в день выплаты выплаты выплаты выплаты выплаты выплаты выплаты выплаты выплаты выплаты. Если вы’обращенный в суд и вынесли решение (либо потому, что вы’Повторный виновен или просто не появится), о нем сообщается в кредитном бюро и повреждают ваш кредитный рейтинг.

В довершение всего, аккаунт в коллекциях и потерянный иск негативно влияет на ваш “История платежей,” который играет одну из самых больших ролей в расчете вашей оценки.

Сроки до зарплаты, опять же, худшие из обоих миров: вы выиграли’t получайте какую -либо награду за хорошее поведение или ответственное использование, но вы’LL определенно получает наказание за дефолт.

Как рассчитываются кредитные оценки?

Прежде чем вы сможете полностью понять, насколько ваш кредит в до зарплаты может повлиять на ваш кредитный рейтинг, вам нужно знать, как кредиторы рассчитывают ваш кредитный рейтинг в первую очередь.

Кредиторы рассчитывают ваш кредитный рейтинг, применяя запатентованный алгоритм к информации в ваших кредитных отчетах. Они могут использовать любой из дюжины методов, но большинство вращаются примерно в тех же пяти основных критериях.

В приблизительном порядке, эти критерии:

- Использование кредитов и непогашенные остатки

- История оплаты и общий послужной список

- Продолжительность кредитной истории и возраста счетов

- Количество и разнообразие кредитных счетов

- Недавняя кредитная деятельность, особенно заявки на новый долг

Кредиторы применяют свою предпочтительную формулу к деталям в одном или нескольких ваших кредитных отчетах из трех основных кредитных бюро: Equifax, Experian и TransUnion.Полученная оценка является приблизительным представлением по шкале От 300 до 850 как рисковать было бы для них кредитовать вам.

Как избежать кредитного ущерба от ссуд за зарплату

Это’Сложно взять ссуды за зарплату, не сжигая в конце концов, но теоретически возможно. Если вы используете их ответственно и разумно, вы сможете избежать повреждения вашего кредитного рейтинга.

Ты первый’LL должен быть особенным в выборе кредитора до зарплаты. Ищите того, кто выиграл’T выполните тяжелый запрос, прежде чем кредитовать вам.

Тяжелый запрос происходит, когда кредитор втягивает вашу кредитную историю, и слишком много может снизить ваш кредитный рейтинг на несколько баллов. Многие кредиторы до зарплаты Дон’Т требуется проверка кредитования, но вы не должны’T примите это’S случай без двойной проверки.

Во -вторых, ты’LL нужно убедиться, что вы сможете погасить свой кредит вовремя и в полном объеме. Если вы когда -нибудь дефолт по ссуде до зарплаты, вы’LL увидит значительный удар по вашему кредитному рейтингу так или иначе.

Попросите расширенный план оплаты

Большинство кредиторов в штатах, где ссуды до зарплаты являются законными, должны предложить бесценные планы с расширенными платежами, но исследования Бюро по финансовой защите потребителей (CFPB) показывают, что заемщики не используют этот вариант и вместо этого продолжают платить за дорогостоящие переворот ссуды.

“Наше исследование предполагает, что законы штата, которые требуют от кредиторов до зарплаты, чтобы предложить бесценные планы погашения, не работают, не работают, как предполагалось,” сказал директор CFPB Рохит Чопра в пресс -релизе. “Кредиторы до зарплаты имеют мощный стимул для защиты своих доходов, направляя заемщиков к дорогостоящим заимствованию.”

Почему ссуды на зарплату так трудно погасить?

Кредиты до зарплаты представляют собой краткосрочные кредиты с чрезвычайно высокими процентными ставками. Потому что они’Повторный разработан, чтобы быть погашенным с вашей следующей зарплаты, жесткий поворот делает практически невозможным для них вовремя, даже если суммы кредита обычно невелики. Это часто заставляет заемщиков переворачивать их в новые, еще более дорогие кредиты. Это может привести к тому, что заемщики пытаются получить второй ссуд с зарплатой сразу или в конечном итоге заставят заемщиков дефолт.

Можете ли вы удалить ссуды в день выплаты зарплаты из вашего кредитного отчета?

Если один или несколько ссуд на получение зарплаты оказываются в вашем кредитном отчете и наносят ущерб вашему кредитному рейтингу, это’собирается занять много времени, усилий или оба, чтобы они удалили.

Тем не менее, у вас есть несколько способов исправить свой кредит или получить кредит на зарплату (или любой другой долг), снятый с вашего кредитного отчета.

Наиболее распространенными способами являются:

Оспорить ошибку

Если вы думаете, что в вашем кредитном отчете был принят кредит на получение до зарплаты, вы можете написать в кредитное бюро и запросить, чтобы ошибка была расследована и потенциально удалена. Если вы нашли канцелярскую ошибку или стали жертвой кражи личных.

Договориться со своим кредитором

Если вы займете вас’Попытка удалить это’T из -за ошибки и принадлежит к вашему кредитному отчету, будет гораздо сложнее его снять. В этом случае ваш лучший вариант – вести переговоры с отчетным кредитором или агентством по сбору долгов. Если вы предлагаете заплатить старый долг в полном объеме, они могут быть готовы удалить негативную запись из вашего отчета.

Запросы доброй воли

Конечно, так как вы по умолчанию по умолчанию, у вас может не быть средств, чтобы окупиться. Если вы можете’ТО СДЕЛАЙТЕ ПЛАТЫ по кредиту, которые вы хотите удалить из своего кредитного отчета, он’S все еще стоит попросить кредитора сделать это из доброты своего сердца. Худшее, что они могут сказать, это нет, и они могут быть снисходительными, особенно если вы’Повторно в каком -то другом образом, и они хотят сохранить ваш бизнес.

Если ни одна из этих стратегий не работает, вам может просто подождать проблему. Это’S не идеален, поскольку ущерб может ограничить ваши кредитные варианты, но кредит будет удален из вашего отчета через семь лет.

А пока есть и другие стратегии, которые вы можете взять, которые помогут восстановить ваш кредитный рейтинг.

Как восстановить свой кредитный рейтинг после ущерба ссуде в день выплаты зарплаты

Создание хорошего кредита-это долгосрочная игра. Большой процент вашего кредитного рейтинга демонстрирует дисциплину с вашим кредитом в течение длительного периода времени.

Если вы’вел поврежден ваш счет, дефолт по ссуде до зарплаты, он’собирается потребовать время, чтобы восстановить его, несмотря ни на что. В конце концов, там’Не так много, что вы можете сделать, чтобы ускорить рост среднего возраста ваших кредитных счетов.

Но если вы посмотрите на формулу, которую мы обсуждали выше для расчета вашего кредитного рейтинга, вы’Посмотрите, что есть несколько способов, которыми вы можете активно повысить свой кредитный рейтинг относительно быстро.

Вот несколько хороших примеров:

- Уменьшите свои выдающиеся остатки: Ваше использование кредита является одним из самых больших факторов при расчете вашего кредитного рейтинга. Лучший способ снизить использование и увеличить ваш кредитный рейтинг – это погасить ваши непогашенные остатки, особенно на счетах, где вы’RE, приближая ваш предел.

- Увеличьте ваши общие кредитные ограничения: Конечно, ваш непогашенный баланс – это всего лишь половина расчета использования. Если вы можете увеличить общий доступный кредит (знаменатель в расчете использования), вы можете иметь аналогичный эффект. Это может быть трудно, если ваш счет значительно снизил вашу кредитоспособность, но вы можете заставить кредитора увеличить свой кредитный лимит, если у вас есть хорошие отношения с ними.

- Откройте новые типы счетов: Если вы можете’T, не дайте вашему существующему кредитору увеличить предел вашего текущего кредитного счета, вы можете получить право на получение кредита или кредитной карты с другим кредитором, который’S более склонен кредитовать кого -то восстановить их кредит. Это также может удвоиться как способ диверсифицировать тип и количество ваших кредитных счетов.

Хотя они могут быстро повысить ваш счет, есть ограничение на их эффективность. Остальное сводится к вашей долгосрочной дисциплине.

Лучшие варианты для нарушения задолженности по запланированному кредиту

- Программы консолидации ссуды за зарплату

- Приложения аванса

- Личные кредиты

- Кредитное консультирование

- Кредитные кредиты

- Кредиты консолидации долга

- Переводы баланса кредитной карты

Нижняя линия

Сделайте свои платежи вовремя, каждый раз. Старайтесь не принимать больше ссуд за зарплату, так как их так сложно погасить, и это то, что у вас в первую очередь проблемы. Фактически, более 90% заемщиков ссуды за зарплату в конечном итоге сожалеют о своем займе на получение зарплаты.

Если вы’Rebthamm. Мы специализируемся на том, чтобы помочь людям выйти из ловушки ссуды до зарплаты, поэтому, если вы’Повторите, чтобы избежать дефолта и нанести ущерб вашему кредитному рейтингу, свяжитесь с нами сегодня.

Часто задаваемые вопросы

Каковы требования к приемлемы?

Требования к подаче заявки на получение кредита простые. Обычно вам нужен только банковский счет, удостоверение личности и подтверждение дохода. Кредиторы до зарплаты обычно доны’T Care (много) о вашем кредитном оценке, поэтому заемщики с плохим кредитом часто обращаются к кредиторам зарплату в кризисе. К сожалению, большинство заемщиков не могут погасить кредиты в свой следующий день выплаты зарплаты.

Почему важен ваш кредитный рейтинг?

Кредитные оценки помогают кредиторам определить вашу кредитоспособность или способность погасить. Заемщики с более высокими кредитными баллами, как правило, платят меньше, чтобы занимать деньги и часто платят более низкие процентные ставки. Если ваш кредитный файл будет заполнен поздними или пропущенными платежами, будет труднее претендовать на кредит.

Как я могу улучшить свой кредитный рейтинг?

Если ваш кредитный рейтинг меньше, чем идеален, есть несколько шагов, которые вы можете предпринять, включая кредиты кредитных строителей, подписавшись на услугу по ремонту кредитов или используя такую услугу, как Experian Boost, чтобы дать вашему кредитному рейтингу просто заплатить за обычные ежемесячные расходы.

Об авторе

Ник Галло

Ник Галло является сертифицированным государственным бухгалтером и маркетологом контента для финансовой индустрии. Он был аудитором международных компаний и налоговым стратегом для инвесторов в недвижимость. Теперь он пишет статьи о личных и корпоративных финансах, бухгалтерском учете и налогах, а также о предпринимательстве. Узнайте больше в Nickalexgallo.компонент.

Недавние Посты

О нас

Debthammer предоставляет контент, калькуляторы, информацию и оплачиваемые программы для 70 миллионов американцев, которые борются с потребительским долгами, задолженностью по ссуде до зарплаты и другими трудными финансовыми ситуациями.

Важные страницы

Статистика

Почтовый адрес

10900 Research Blvd Ste 160C #1060 Austin, TX 78759

Понедельник Пятница

8:00 до 20:00 CST

Суббота Воскресенье

Закрыто

Copyright © 2023 Debthammer | Оборудован от Debthammer

Наши адвокаты заставили нас написать это: Доступ к этому сайту, я согласен и понимаю следующие заявления: * Debthammer или его представители могут связаться со мной по электронной почте, телефону или SMS по адресу электронной почты или номеру, в том числе для маркетинговых целей. * Все звонки с компанией могут быть записаны или контролированы для целей обеспечения качества и обучения. * Клиенты, которые могут остаться в программе и получить все свои долги, реализовать приблизительную экономию в размере 50% до сборов или 25%, включая наши сборы, более 12-48 месяцев. Все претензии основаны на зарегистрированных долгах. Не все долги имеют право на зачисление. Не все клиенты заполняют наши программы по разным причинам, включая их способность сэкономить достаточные средства. Оценки основаны на предыдущих результатах, которые будут варьироваться в зависимости от конкретных обстоятельств. Мы не гарантируем, что ваши долги будут снижены на определенную сумму или процент или что вы будете без долга в течение определенного периода времени. Мы не принимаем потребительский долг, ежемесячные платежи кредиторам или предоставляем налоговое управление, банкротство, бухгалтерский учет или услуги по ремонту кредитов. Хотя наш сайт может порекомендовать услуги по ремонту кредитов. * Debthammer не является юридической фирмой, и это не заменит адвоката или юридической фирмы. Мы не предоставляем юридическую консультацию и не практикуем закон. Этот сайт содержит только юридическую информацию, а не юридическую консультацию. Использование этого сайта не создает отношения адвоката и клиента. Мы не предоставляем никаких гарантий относительно результатов случаев, и мы не несем ответственности за какие -либо результаты дела. Использование наших продуктов регулируется нашими условиями обслуживания и политики конфиденциальности. * Недоступно во всех штатах. Пожалуйста, свяжитесь с налоговым специалистом, чтобы обсудить налоговые последствия урегулирования. Пожалуйста, проконсультируйтесь с адвокатом по делам о банкротстве для получения дополнительной информации о банкротстве. В зависимости от вашего штата мы можем порекомендовать местного налогового профессионала и/или адвоката по банкротству. Прочитайте и понимайте все материалы программы до зачисления, включая потенциальное неблагоприятное влияние на кредитный рейтинг. Компания и ее филиалы не являются кредиторами, кредиторами или сборщиками долгов. * Debthammer не дает кредитов на консолидацию долга. * Наши представители помогли тысячам потребителей на протяжении всей своей карьеры. Отзывы являются фактическим опытом клиентов и индивидуальными мнениями, и они не могут быть иллюстрирующими для всего опыта работы с компанией или ее филиалами.

Этот тип кредита не помогает вашему кредитному рейтингу, даже если вы останетесь на вершине

Оплата ссуды в срок – хороший способ построить положительную кредитную историю и улучшить свой кредитный рейтинг. Но те, кто использует ссуд в день выплаты зарплаты, не должны ожидать каких -либо хороших баллов в своем кредитном файле, если они платят вовремя.

Также называемые денежными авансами, ссуды до зарплаты, как правило, представляют собой небольшие кредиты, которые вы можете получить в большинстве штатов, зайдя в магазин с действительным удостоверением личности, доказательством дохода и банковским счетом. Баланс кредита, наряду с «плата за финансы» (плата за обслуживание и проценты), как правило, должен быть назначен через две недели, в следующий день выплаты выплаты.

Но эти типы кредитов поставляются с серьезными недостатками. Прежде всего, они чрезвычайно дороги: среднегодовая процентная ставка по стране (APR) для получения ссуды на зарплату почти 400 процентов составляет почти 400 процентов. Это более чем в 20 раз превышает среднюю процентную ставку по кредитной карте.

Кредиторы до зарплаты – акулы

Мишель Синглетари

Даже если вам удастся оставаться в курсе этих кредитов, ссуды зарплату считаются «единичными погашением» ссудами и обычно не сообщаются в основных бюро потребительских кредитов, таких как эксперионов и трансюнион, в соответствии с исследованиями в области экономической и социальной политики некоммерческого городского института городского института. Поэтому, если вы погасите свой кредит вовремя, это не учитывается в вашей кредитной истории.

«Ссуды до зарплаты не сообщаются агентствам по кредитной отчетности, поэтому для них было бы системной невозможным оказать прямое влияние (хорошее или плохое) на ваши кредитные баллы», – говорит эксперт по кредитам Джон Ульцгеймер, CNBC делает это.

Разбивая миф

По словам городского института, займы зарплаты, помогающие вашей кредитной истории, является популярным заблуждением. Настолько, что организация включила его в новый информационный бюллетень, опубликованный во вторник по кредитным мифам. Вместо того, чтобы использовать кредиты в день выплаты зарплаты, чтобы попытаться получить хороший кредит, эксперты говорят, что эти типы кредитов следует избегать полностью.

«Кредиторы до зарплаты – это акулы», – сказала во вторник Мишель Синглетари, эксперт по личным финансам и обозреватель. Она добавила, что ссуды зарплату – это «ужасная» бизнес -модель для большинства людей.

Бюро по финансовой защите потребителей обнаружило, что почти каждый четвертый ссуды в день выплаты зарплаты займается в девять или более раз, в то время как Пью обнаружил, что заемщикам требуется примерно пять месяцев, чтобы погасить кредиты и в среднем 520 долл. США в виде финансовых сборов.

«Нормально быть пойманным в ссуде в до зарплаты, потому что это единственный способ, которым работает бизнес -модель», – говорит ник Бурк, директор по финансированию потребителей в Pew Charitable Trusts, CNBC делает это. “Кредитор не является прибыльным, пока клиент не продлил или не заменил кредит где-то между четырьмя и восьми раз.”

Так почему люди используют эти типы кредитов? «Удобство»,-говорит Бренда Пальм-Барбер, исполнительный директор некоммерческой сети занятости в Чикаго. «Удобство – номер один», – заметила она на панели во вторник.

Через u.С., Существует около 23 000 кредиторов до зарплаты, почти вдвое больше ресторанов McDonald’s. Например, в таком штате, как Огайо (у которого самый высокий кредит в до зарплаты APR в стране), более чем вдвое больше кредиторов, чем есть места, где можно получить Big Mac.

Кредит на зарплату APR варьируется в зависимости от штата. Техас и Огайо имеют одни из самых высоких ставок в стране.

Этот фактор удобства заманивает молодых заемщиков. В течение последних двух лет 13 процентов Millennials сообщают о небольшом краткосрочном кредите, подобном кредиту, согласно опросу примерно 3700 американцев, которые CNBC выполняют его в сочетании с Morning Consult. Это примерно 9.5 миллионов человек в возрасте от 22 до 37 лет, которые недавно использовали дорогостоящие кредиты.

Между тем, более половины (51 процент) миллениалов говорят, что они решительно рассмотрели использование этих рискованных кредитов. Самая распространенная причина? Для покрытия основных расходов на проживание, таких как продукты, аренда и коммунальные услуги, опрос показал.

Создание кредита умного пути

Как и займы за зарплату, ваш доход и сбережения не учитываются в вашем счету. Вместо этого кредитные оценки основаны на используемых вами продуктах, таких как кредитная карта или домашняя ипотека. Ежемесячные счета, такие как ваш телефон, коммунальные услуги и кабель, также обычно оставляют свой счет. Так что просто оплата счетов вовремя не является гарантией, у вас будет хороший счет.

Ваш кредитный рейтинг действительно во многом зависит от того, сколько кредит вы используете и как вы управляете им. Чтобы построить свой кредитный рейтинг, вам нужно заплатить как минимум минимальный баланс – и заплатить его вовремя.

Городской институт обнаруживает, что количество кредитных карт, которые кто -то держит, не имеет большого значения на чей -то счет. Да, получение новой кредитной карты или автомобильного кредита может вызвать тяжелый запрос, проверка кредитования, полученная финансовым учреждением, которое может снизить оценку. Но запрос, как правило, только снижает ваш счет на пять до 10 очков в течение нескольких месяцев, по словам экспертов. И если вы покупаете хорошую процентную ставку по таким вещам, как ипотека, все запросы, сделанные в течение 45-дневного периода.

Одним из важнейших факторов в строительстве и поддержании хорошего кредитного рейтинга является контроль ваших расходов. Сумма, потраченная на ваши кредитные карты в любой момент времени, всегда должна оставаться ниже 30 процентов от вашего общего лимита, согласно городскому институту. Вам не нужно нести постоянный баланс на карте, чтобы достичь этого. Купите то, что вы можете себе позволить, и планируйте погасить свою кредитную карту ежемесячно.